研究结论

●技术发展如何走向就业与需求,是一个必须回答的问题。劳动力在K型分化的转型

中面临压力已经不再是叙事或者猜想,而是客观现实,美国最为明显,以美国私营企业税后利润/GDP来衡量的企业端议价权在技术加速后一直处于上升态势,劳动力份额则在下行。回顾历史,技术对人类岗位的替代远非第一次,但几乎每一次,整体的人类就业都没有被击垮,相反技术进步最终都导向了需求改善。我们认为,就如同自动化产线使汽车“降价”从而走进千家万户,互联网削弱经销商使得商品“降价”从而释放消费者更多需求,技术传导到需求的必要条件在于“降价”以及随之而来的购买力提升。从这个角度看,现在可能还没有到讨论“K型分化”结束的时候。

●风险提示:高油价与地缘政治波动超预期的风险;海外历史经验与当下技术发展可

比性不足的风险。

●在技术降本、惠及全民购买力、消费力的“降价”信号出现之前,对就业问题应有

●对于个人而言,拥抱技术、实现自身经验积累与技术的互补,可能是更好选择。我

充分的困难预估和政策储备。有些观点认为,在上世纪60年代美国“机器换人”的们发现,尽管60年代奶油制造工人的数量大规模下降,但薪酬增速远高于全体,其高峰期,制造业工人规模与薪酬都没有衰退,说明技术有利于整体就业,但实际情他前十名“机器换人”行业来看,多数也能跑赢,这意味着,留在原来行业(一般况是,美国当时房、车、军工行业存在高景气、强就业,这掩盖了技术进步带来的意味着更高技能)既能享受生产率提升的好处,也可能会拥有行业成本降低的红失业,对于那些“机器换人”较为剧烈的行业,从业工人的人数下滑非常明显。利。与之相对应的是,就业规模扩张前十名的行业虽然吸纳了更多劳动力,但薪酬如,资本劳动比率扩大最多的奶油制造业就业人数下降达到67%,背后是杀菌技变化相比整体并无规律,即,行业扩容与工人福利不一定划上等号。术、自动化饲料投放、挤奶流程都发生改变,对劳动力的需求快速减少,其他类似行业还包括休闲食品制造、纸板厂等,普遍集中在规模大、人工支出多、降本诉求高的消费品制造业。

●但对于整体宏观经济来说,我们正站在结构性增长的“科技宏观”初始阶段,应对

产业变迁变得更为紧迫,引导新赛道发展势在必行。有些观点认为解决问题的答案在于扩大服务业,但历史经验显示,由于劳动者不具备足够的议价能力,同时多数失业工人只能进入一些低门槛服务业(美国一些调研数据显示被裁工人在重新就业后,时薪低于原岗位的占五分之四),服务业被动扩容并不能带来产业与国民收入升级。从这个角度来看,国内近期的部署如《关于推进服务业扩能提质的意见》意义就在于提升新型赛道的容纳力,主动形成高附加值部门。

●此外,技术焦虑的高峰期是推动制度创新的窗口,新一轮AI应用带来的就业压力定

将加速“投资于人”的进程,中国的国家治理能力有望确保这一转型走在世界前面(如近期的外卖员“困在算法里”相关整治)。美国60年代曾经落地的举措包括成立自动化与人力办公室、出台《人力开发与培训法》、开启Job Corps(工作兵团,一个寄宿制职业培训项目),当时一些讨论如全民最低收入、机器人税等至今都不过时。

●展望后续,还有几大改变可能近在眼前:一是总量上“Token经济学”将从新词转

化为实实在在的总量经济观察指标,未来算力可能会与全社会耗电、耗煤一样成为关键统计;二是呵护就业,其中,有效职业培训的前提是提高全民受教育水平,应从这一角度理解2026年两会“增加普通高中学位供给,持续扩大优质本科教育招生规模”的提出背景;三是关注服务业发展,尤其是考虑到中国的发展阶段与产业结构,可能生产性服务业(与供给侧互补)会迎来较生活性服务业更好的发展。从收入差距、无就业增长,到“蒸馏”职场经验、科技企业“表演式减员”,AI在带来投资机遇的同时,也引发对全人类低就业、弱需求的担忧。站在当下,否认机器将在更大范围内替代人类传统劳动是不现实的,各个行业也势必迎来对人类工作的重新审视和重新定价,目前来看,涉及沟通、服务、决策、独家数据的岗位影响相对小,既往数据公开且完备的行业受到影响最大,如AI 编程正是基于大量开源代码,今年3月NBER发布的最新研究(Agrawal, Ajay K., JohnMcHale, and Alexander Oettl,2026)也认为,只要具备巨大的搜索空间、明确的目标函数、充足的训练数据,AI 就能提供强大的解决方案(所以生物学和医学是Al应用空间最大的领域,因为拥有从基因组学、蛋白质组学到临床试验数据的海量数据积累,理论物理学和数学则代表了Al 应用空间较小的领域,因为这些学科的搜索空间是“概念性”而非“经验性”的)。

劳动力在科技叙事中难言占优已经成为共识,但技术发展能不能、如何能走向就业与需求,是宏观研究必须回答的问题。回顾历史,技术对人类岗位的替代远非第一次,但几乎每一次,整体的人类就业都没有被击垮,相反技术进步最终都导向了需求改善。结合历史经验,我们认为,就如同自动化产线使汽车“降价”从而走进千家万户,互联网削弱经销商使得商品“降价”从而释放消费者更多需求,从技术进步到需求扩张,必要条件在于“降价”。在“降价”信号出现之前,对就业问题应有充分的困难预估和政策储备,自上而下助力服务业新赛道发展是必由之路。

1、景气与体感缘何背离?劳动力在科技叙事中难言占优

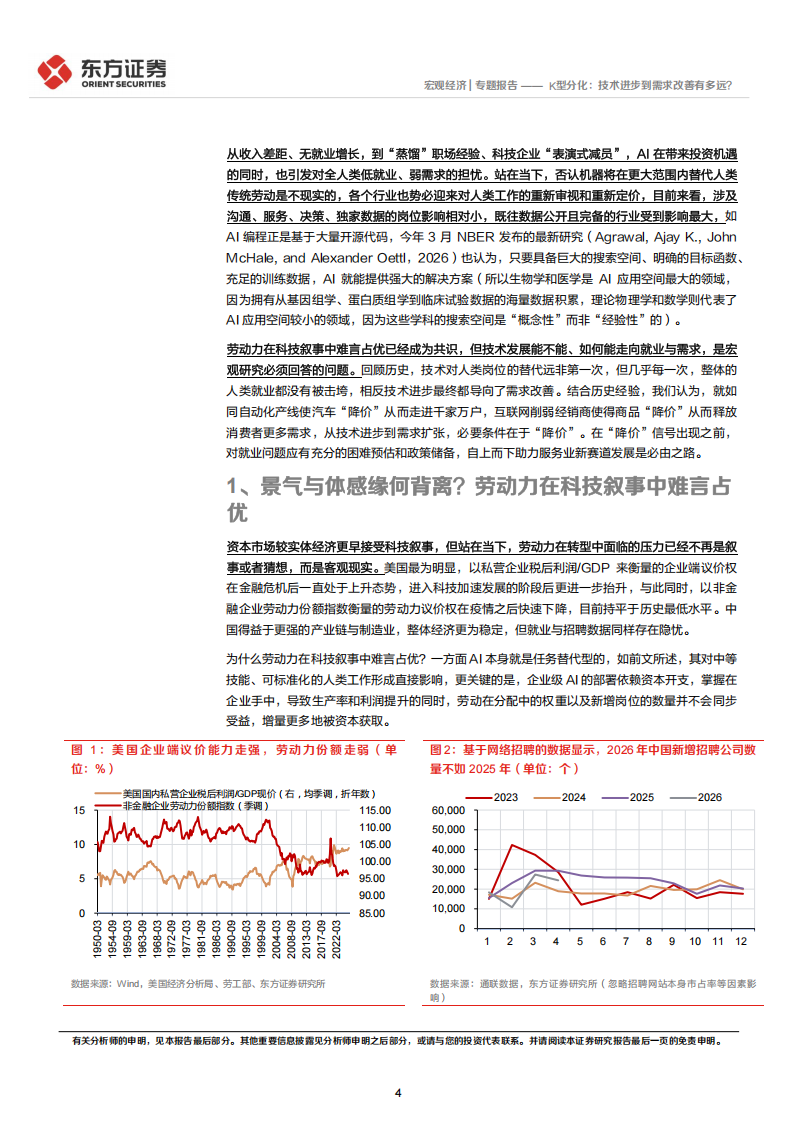

资本市场较实体经济更早接受科技叙事,但站在当下,劳动力在转型中面临的压力已经不再是叙事或者猜想,而是客观现实。美国最为明显,以私营企业税后利润/GDP来衡量的企业端议价权在金融危机后一直处于上升态势,进入科技加速发展的阶段后将进一步抬开,与此同时,以非金融企业劳动力份额指数衡量的劳动力议价权在疫情之后快速下降,目前持平于历史最低水平。中国得益于更强的产业链与制造业,整体经济更为稳定,但就业与招聘数据同样存在隐忧。

为什么劳动力在科技叙事中难言占优?一方面AI本身就是任务替代型的,如前文所述,其对中等技能、可标准化的人类工作形成直接影响,更关键的是,企业级AI的部署依赖资本开支,掌握在企业手中,导致生产率和利润提升的同时,劳动在分配中的权重以及新增岗位的数量并不会同步受益,增量更多地被资本获取。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)