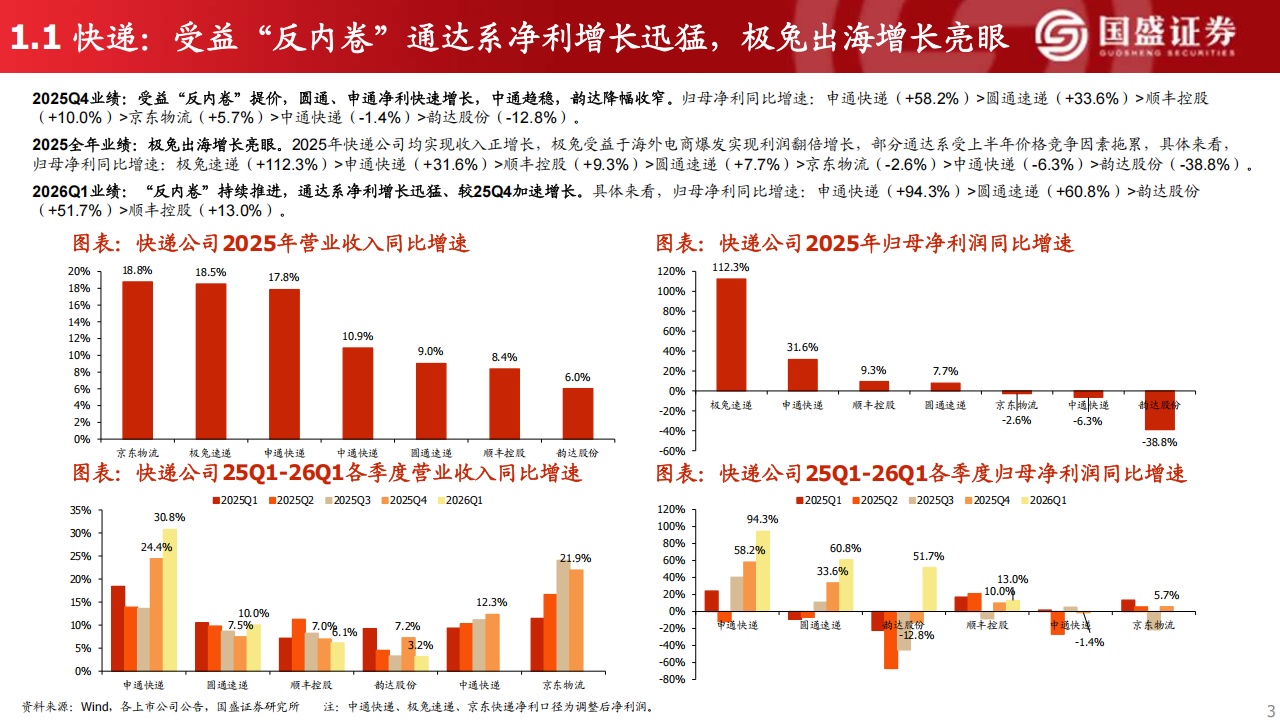

2025Q4业绩:受益“反内差”股价,通迅、申通快速快速增长,中通趋稳,韵达降幅收窄,归母净利同比增速:申通快速(+58.2%)>圆通连通(+33.6%)>顺丰控股(+10.0%)>京东物流(+57%)>中通快递(-14%)>韵达股份(-12.8%)。

2025年全球业绩:极兔出海增长更亮眼,2025年快速公司均实现收入正增长,极兔受益于外电商爆发利润翻倍增长,部分通过达成本上半年价格竞争因素拖累,具体来看,归母净利润同比增速:极兔速进(+11.2%)×快速渗透(+31.6%)×旺盛利润(+9.3%)×圆通推进(+7.7%)×现金流(-2.6%)×中通快递(-6.3%)×韵达股份(-38.8%)

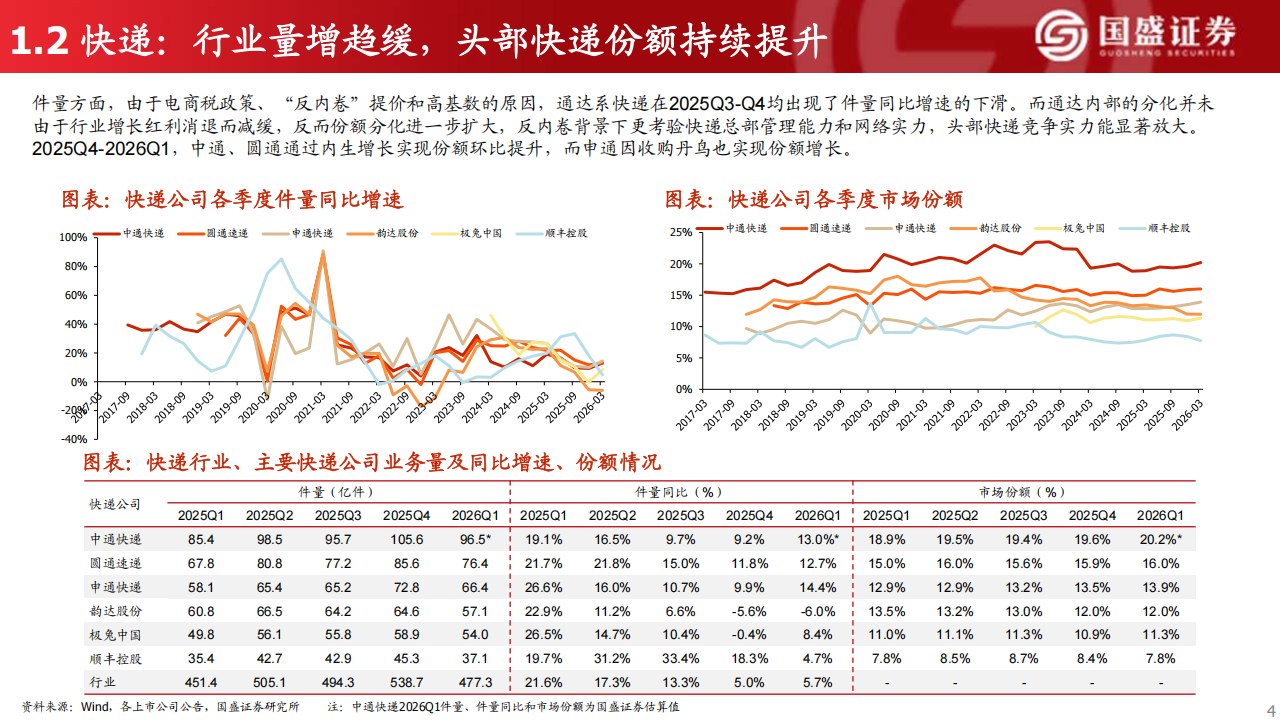

282EQ1:“反内卷”持续推进,通达系净利增长迅猛,较25Q4加速增长。具体来看,归母净利同比增速:申通快递(+94.3%)>圆通速递(+60.8%)>新达股份(+51.7%)>顺丰控股(+13.0%)。件量方面,由于电商税政策、“反内卷”提价和高基数的原因,通过体系快速在2025Q3Q4均出现了件量同比增速的下滑,而通达内部的分化并未由于行业增长红利消退而减缓,反而份额分化进一步扩大,反内卷背景下更考验快速总部管理能力和网络实力,头部快递竞争实力能显著放大。2025Q4-2026Q1,中通、圆通过内生增长实现份额环比提升,而申通因收购丹鸟也实现份额增长。

2025年7月8日,邮政局提出,旗帜鲜明反对“内卷”竞争,并联合中通、圆通、韵达、中通、极免等快递企业启动行业“反内卷”进程,文乌率先开启涨价,广东省快递增速涨价,随后涨价迅速蔓延至全国22个省份,覆盖全国包裹量超90%的区域。

进入2026年,“反内卷”持续,产粮区继续执行严格的“反内卷”措施:2026年3月起,新一轮涨价由点到面逐步蔓延,一方面,四川等非产粮区加盟商自下而上挺派费;另一方面,油价上涨导致干线成本抬升,倒逼各省快速价格上调。在“反内卷”持续、加盟商自下而上挺价、燃油成本传导共同推动下,2026年3月快速行业开启了新一轮提价并迅速向多省市蔓延。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)