·核心结论

营收、新签订单继续承压。2025年建筑装饰行业实现营收8.21万亿元,同减6.07%,降幅同比扩大2.06pct,其中2025Q1、Q2、Q3、Q4单季收入分别同比-6.27%、-5.63%、4.63%、-7.38%。2025年建筑业新签同比-6.57%,降幅同比扩大1.4pct,对外承包工程新签同比+8.2%,其中一带一路沿线国家新签占比89.2%。2026Q1行业实现营收1.82万亿元,同减6.16%,降幅同比略收窄0.12pct;建筑业新签同比-11.08%,降幅同比扩大8.9pct。净利润持续下滑,毛利率/净利率下降、费用率上升。2025年建筑装饰行业归母净利润1313.20亿元,同比-23.70%,增速同比下滑7.99pct,其中2025Q1、Q2、Q3、Q4单季分别同比-8.55%、-4.53%、-18.62%、-79.18%;毛利率10.81%,同比下滑0.09pct;期间费用率6.47%,同比上升0.12pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别同比+0.02、+0.03、-0.05、+0.12pct;资产减值损失491.21亿元,信用减值损失827.86亿元,合计同比增加18.34%,为营收的1.61%,同比提升0.33pct;净利率2.09%,同比下滑0.38pct。2026Q1行业实现归母净利润390.86亿元,同比-15.24%,增速同比下滑6.69pct;毛利率9.06%,同比下滑0.13pct;期间费用率5.76%,同比上升0.26pct;净利率2.54%,同比下滑0.28pct。25年经营现金流入明显改善,负债率上升。2025全年建筑装饰行业经营现金流合计净流入1771.29亿元,流入同比增加59.65%(收现比为101.22%,同比上升5.00pct,付现比为98.52%,同比上升4.88pct),其中2025Q1、Q2、Q3、Q4单季分别为-4438.77(多流出1.12%)、-529.04(少流出32.48%)、764.38(多流入352.03%)、5977.23(少流入2.31%)亿元;截至2025年末资产负债率77.75%,同比+0.87pct;有息负债率27.17%,同比+0.91pct。2026Q1建筑装饰行业经营现金流合计净流出4506.35亿元,流出同比略增1.52%(收现比为106.09%,同比上升2.10pct,付现比为128.38%,同比上升4.69pct);截至2026Q1末资产负债率77.51%,较2025年末略降0.24pct;有息负债率28.69%,较2025年末上升1.52pct。投资建议:从2025年以及2026Q1各项财务数据可以看出建筑行业营收、新签、利润均持续承压,且债务压力较大,但2025年经营现金净流入明显改善。中共中央办公厅、国务院办公厅近日印发《碳达峰碳中和综合评价考核办法》,我们认为利好绿电运营商、氢能运营商以及降碳相关标的,其中绿色燃料/算电协同标的,推荐中国能建、中国电建,关注中国能源建设(H)。同时,我们认为兼具股息率的出海龙头公司值得关注,等后续战争缓和,出海龙头也存在重建预期,推荐中国化学、中材国际、江河集团、中石化炼化工程、关注中钢国际等。此外,看好基本已摆脱困境、且有望受益于市场份额提升的地产链标的,推荐鸿路钢构等龙头公司。风险提示:化债等政策不及预期、基建项目落地不及预期、固投承压风险。

一、建筑装饰行业:收入/归母净利润下滑,25年经营现金流明显改善、负债率上升

1.1行业营收、新签订单继续承压

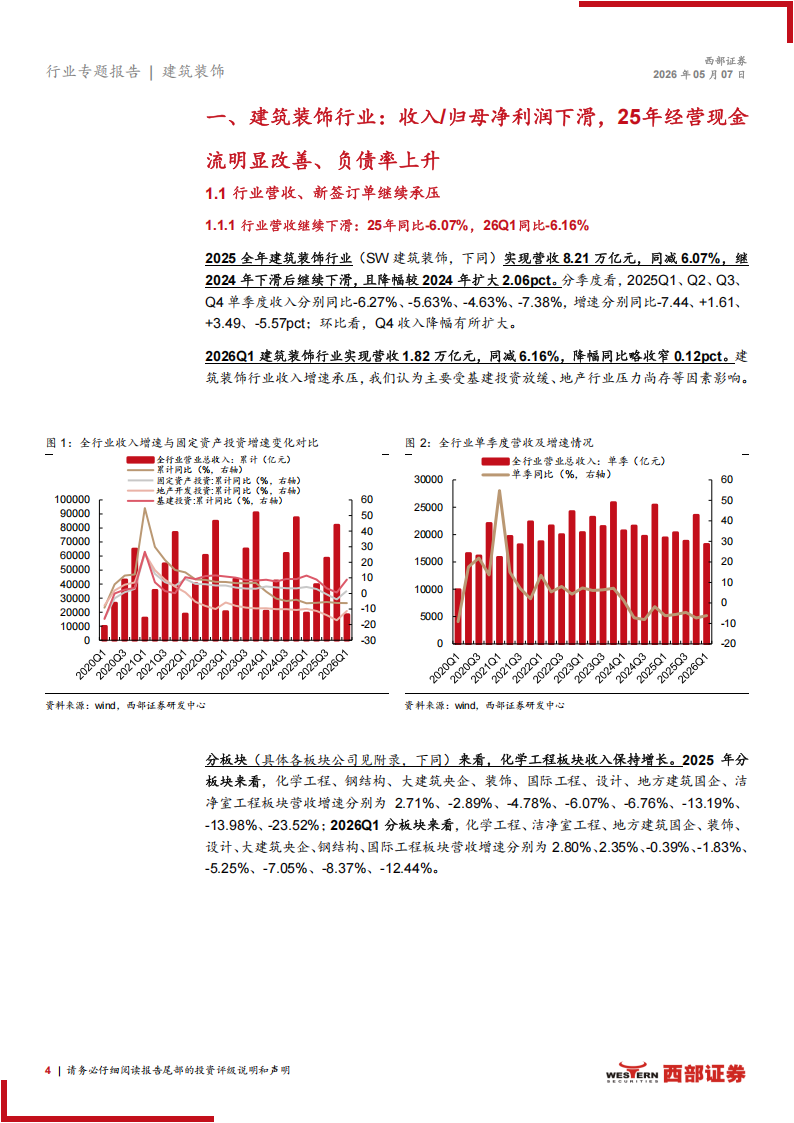

1.1.1行业营收继续下滑:25年同比-6.07%,26Q1同比-6.16%

2025全年建筑装饰行业(SW建筑装饰,下同)实现营收8.21万亿元,同减6.07%,继2024年下滑后继续下滑,且降幅较2024年扩大2.06pct。分季度看,2025Q1、Q2、Q3、Q4单季度收入分别同比-6.27%、-5.63%、-4.63%、-7.38%,增速分别同比-7.44、+1.61、+3.49、-5.57pct;环比看,Q4收入降幅有所扩大。

2026Q1建筑装饰行业实现营收1.82万亿元,同减6.16%,降幅同比略收窄0.12pct。建筑装饰行业收入增速承压,我们认为主要受基建投资放缓、地产行业压力尚存等因素影响。分板块(具体各板块公司见附录,下同)来看,化学工程板块收入保持增长。2025年分板块来看,化学工程、钢结构、大建筑央企、装饰、国际工程、设计、地方建筑国企、洁净室工程板块营收增速分别为 2.71%、-2.89%、-4.78%、6.07%、-6.76%、-13.19%、-13.98%、-23.52%;2026Q1分板块来看,化学工程、洁净室工程、地方建筑国企、装饰、设计、大建筑央企、钢结构、国际工程板块营收增速分别为2.80%、2.35%、-0.39%、-1.83%、-5.25%、-7.05%、-8.37%、-12.44%。

1.1.2建筑业整体新签承压:25年/26Q1同比-6.57%/-11.08%;对外工程新签较稳健

2025全年建筑业新签合同31.53万亿元,同比下滑6.57%,降幅较2024年扩大1.4pct整体新签承压。但是对外承包工程新签2892.2亿美元,同比保持增长8.2%,其中一带一路沿线国家新签占比89.2%。

2026Q1建筑业新签合同5.85万亿元,同比下滑11.08%,降幅同比扩大8.9pct。对外承包工程新签554.3亿美元,同比下滑5.5%,其中一带一路沿线国家新签占比90.5%。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)