核心观点:

● 2025年洁净室板块业绩承压、毛利改善。2025年,洁净室上市公司

合计营收同比-19.4%,归母净利润同比-16.2%,平均毛利率提升0.5pct至10.5%,资产负债率下降0.2pct至75.1%。26Q1,洁净室板块营收稳增,业绩大幅增长。26Q1,洁净室上市公司合计营收同比+1.8%,归母净利润同比+65.2%。

●报表透视-台资、内资涉及业务区域分化。海外订单大幅放量下,洁净

室上市公司海外营收占比整体呈现提升趋势,但台资洁净室企业凭借其台湾母公司的海外客户资源,海外扩张速度显著快于内资洁净室企业。2021-2025年,圣晖集成海外营收占比由27%提升至42%,亚翔集成海外营收占比由16%提升至73%。

●报表透视-台资洁净室企业营收、业绩表现好于内资企业。营收端:2025

年,营收表现分化,除圣晖集成、华康洁净外其他洁净室上市企业营收均有下滑,圣晖集成(同比+48.9%)增速列首位;26Q1,亚翔集成、华康洁净外其他洁净室上市企业营收均有下滑,华康洁净(同比+37.3%)增速列首位。业绩端:2025年,洁净室板块归母净利表现分化,华康洁净(同比+76.4%)、亚翔集成(同比+40.3%)、圣晖集成(同比+35.1%)表现较好;26Q1,亚翔集成(同比+202.4%)表现突出。

● 报表透视-供不应求下有涨价空间,部分企业毛利率回升趋势确立。如

亚翔集成25Q4/26Q1毛利率同比分别+13.1/+11.7pct,圣晖集成同比-0.9/+2.1pct,柏诚股份同比+5.5/+1.7pct,华康洁净同比-1.8/+1.5pct,26Q1毛利率均有改善。我们判断洁净室环节扩产难+新进入难+需求放量下、全市场毛利率或将持续提升。

●需求判断-存储、先进逻辑及封装扩产提速,头部企业投资更积极。国

内:2025年半导体资本开支呈现制造端高强度、封测端稳增长、头部企业资本开支放量的趋势。存储及先进制程逻辑芯片如实现完全国产替代,投资额可达近1.5万亿元,贡献洁净室市场空间2159亿元。海外:三星、SK海力士、美光等资本开支在2025年继续回升,2026年资本开支目标较2025年更高,主要受AI存储、HBM与先进制程扩产推动。按海外重点头部企业26年资本开支目标测算,预计26年海外洁净室市场1915亿元。

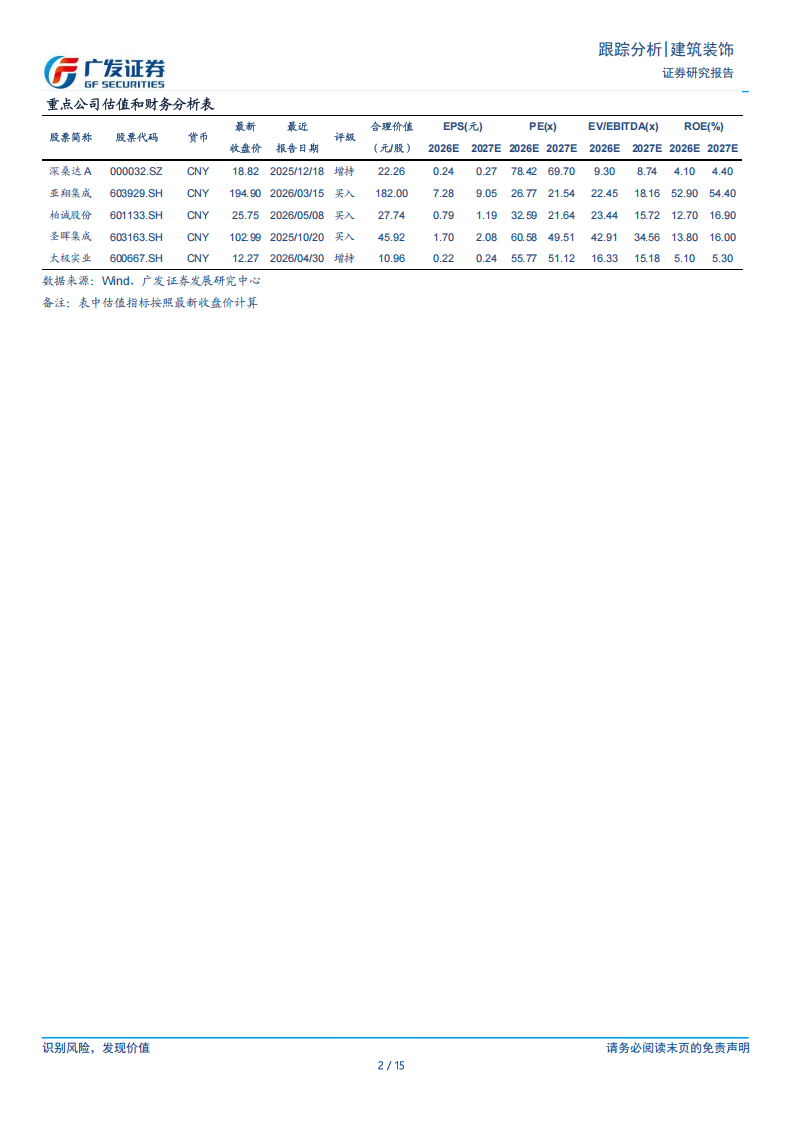

● 投资建议:提示国产存储及先进制程扩产投资机会。重点推荐柏诚股

份(长鑫、长江存储长期合作供应商)、深桑达A(国内洁净室服务龙头),关注亚翔集成、圣晖集成、太极实业、华康洁净。

●风险提示。投资力度不及预期、毛利率不及预期、海外业务拓展风险。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)