摘要

中国固定资产投资增速放缓并进入负增长区间,基建与地产投资下行制约建筑行业传统需求,制造业增速放缓,但在政策支持下,部分新基建、高端制造等制造业领域存在韧性。行业政策围绕“扩大有效投资+化债清欠”推进,深刻影响行业发展,建筑施工企业将在重大工程和项目落地中承担关键载体作用。

2025年,受基建投资放缓、地产市场深度调整等多重因素影响,中国建筑业总产值近十年来首次出现年度负增长,行业由扩张期进入深度调整阶段,与此同时,对外工程承包表现亮眼,成为对冲国内下滑的重要增长极。

行业集中度或将进一步集中,尾部企业将继续出清,头部企业在发展新质生产力相关重点领域和建筑出海方面仍存在结构性机会。地产开发商信用风险仍在持续暴露,地方政府清欠行动落地情况仍不明朗,应收账款回收和减值风险仍需关注。

行业杠杆水平高、盈利能力和偿债能力指标表现较弱。

一、行业外部环境

1.宏观经济环境

2025年,宏观政策认真落实中央经济工作会议和政治局会议精神,财政政策加大逆周期调节力度,货币政策适度宽松、灵活高效,政策着力扩大内需,加快筑牢“人工智能+”竞争基石。同时,地方政府隐性债务有序置换,“保交房”任务全面完成,全国统一大市场建设纵深推进,各类“内卷式”竞争得到综合整治。2025年,中国固定资产投资呈负增长,其中制造业投资和基建投资增速显著回落,地产投资降幅扩大,国内建筑行业需求端承压。展望2026年,基于更加积极的财政政策的出台,预计基建需求有望局部修复,但地产端整体建筑需求实质性改善仍需时日。

完整版宏观经济与政策环境分析详见《宏观经济信用观察年报(2025年12月)》。

2.行业政策与监管环境

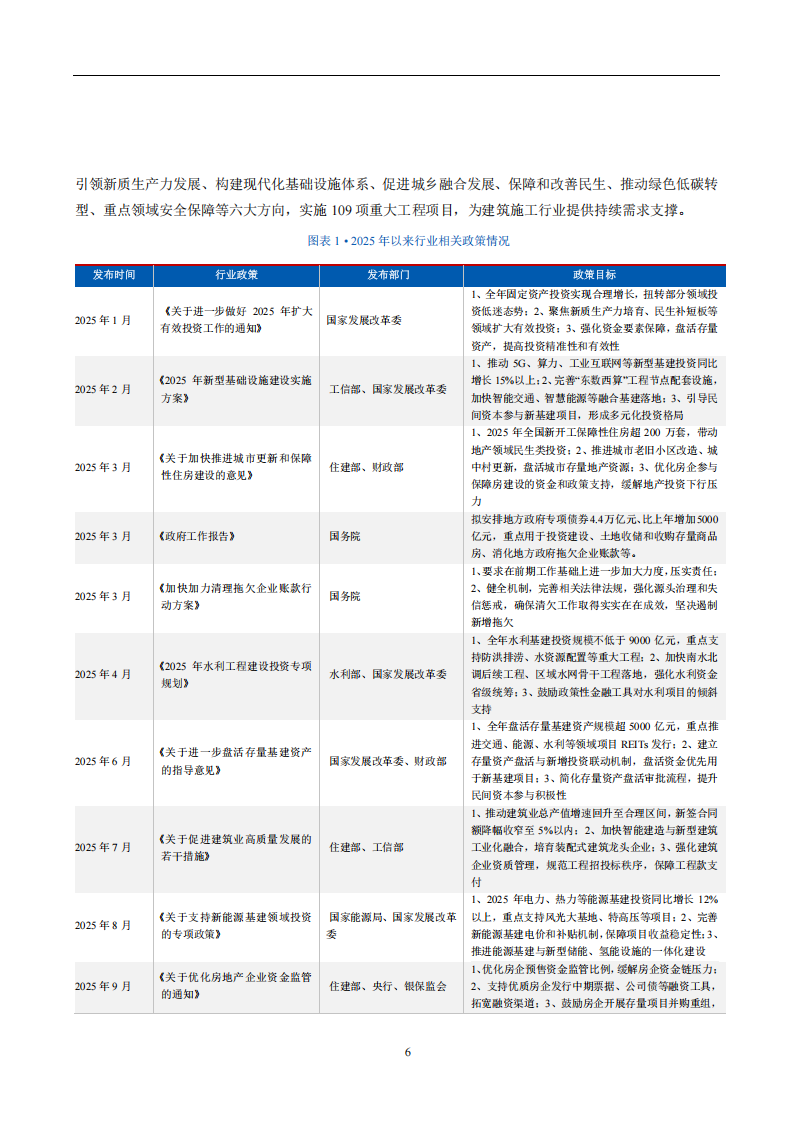

2025年建筑行业迎来高质量发展关键期,固定资产投资政策聚焦地方政府化债、扩大有效投资核心方向,同时辅以清欠专项行动与严监管机制,全方位影响建筑行业发展。2026年政府工作报告锚定“十五五”规划开局部署,围绕引领新质生产力发展、构建现代化基础设施体系、促进城乡融合发展、保障和改善民生、推动绿色低碳转型、重点领域安全保障六大核心方向,明确实施109项重大工程,建筑施工行业作为产业落地的核心载体,将在政策目标落地和重大工程实施过程中继续发挥关键作用。

2025年,政策核心围绕“扩大有效投资”与“地方政府化债”展开,直接决定建筑行业需求的“总量底线”与“结构方向”。在地方化债方面,本轮化债进入中央主导的整体置换阶段,通过6万亿元债务限额置换存量隐性债务、每年8000亿元专项债置换隐债等政策,将隐性债务显性化并纳入严格监管。政策明确重点省份融资平台债务化解路径,延长化债期限至2027年6月,支持合规债务置换与重组,同时规范城投平台退出机制,推动其转型为市场化经营主体。化债政策通过分级管控地方政府投资、约束城投平台融资行为,对传统基建资金形成一定挤占,但也通过债务置换缓解地方支付压力,为建筑企业回款改善奠定基础。清欠资金来源包括地方专项债券、商业贷款等,金融清欠专项贷款在多地落地,计划2027年6月底完成全国范围内约1.8万亿元欠款清理。国家战略工程由国家统筹推进,资金保障强,回款周期短,为高资质的建筑央企提供确定性需求;新基建领域(算力中心、5G+工业互联网、低空经济等)项目加速落地,推动建筑行业从“传统施工”向“技术集成”转型。

2026年政府工作报告提出,将继续实施更加积极的财政政策,拟发行超长期特别国债1.3万亿元,持续支持“两重”(重大战略、重大工程)、“两新”(新型基础设施、新型城镇化)领域。同时,2026年拟继续安排4.4万亿元政府专项债券,用于重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等,通过“化债”和“清欠”双轮驱动,有望缓解建筑施工行业企业现金流压力。此外,“十五五”期间将聚焦引领新质生产力发展、构建现代化基础设施体系、促进城乡融合发展、保障和改善民生、推动绿色低碳转型、重点领域安全保障等六大方向,实施109项重大工程项目,为建筑施工行业提供持续需求支撑。

二、行业结构特征

建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门,在国民经济中发挥着重要作用,居于整个产业链的中游,市场竞争较为充分,由终端投资需求直接驱动,其变动趋势主要受到基建投资和房地产投资影响。

1.行业准入壁垒:建筑施工行业属于资金密集型行业,项目承揽要求企业具备相应资质等级,资金实力与资质等级构成主要准入壁垒,行业整体准入门槛很高

建筑施工行业准入壁垒主要包含资金壁垒、技术及资质壁垒和品牌业绩壁垒。

资金方面,建筑企业承接项目后往往需要投入较多的流动资金,建材采购、保证金要求、垫资施工、工程结算周期长等诸多因素推高了企业的应收应付账款,加之EPC、BT、BOT和PPP等已成为建筑业企业主流的承包模式和获利模式,承包商资金及融资能力已经成为决定其承揽项目的核心因素。

技术及资质方面,建筑企业只有在取得相应资质证书后,才能在资质许可的范围内从事相应的建筑施工活动。在重大建设项目在招投标时往往需要特级或壹级总包资质才能作为总包方承揽业务,特别是高难度施工领域施工方需要具备相应的施工工法和经验。因此,技术及资质等级是建筑企业的重要基础准入条件。

稀有资源和品牌方面,建筑施工行业是国民经济的重要支柱产业之一,是为多个产业和国民经济发展提供基础条件和物质保障的产业,生产要素主要包括人力、各类建材及工程设备等,不存在对稀有资源的特定需求,行业参与者众多,品牌效应相对有限,但重大项目的历史业绩构成隐性壁垒。过往工程业绩和履约能力在项目招投标中具有重要影响,新进入者难以在短期内积累同类项目经验。

行业管制方面,建筑业属于充分竞争行业,受行政管制程度低。

整体看,中国对建筑施工行业实行资质管理制度,不同等级资质对应不同的项目承揽范围,新进入者获取高等级资质需要较长时间积累;大型工程项目普遍采用垫资施工模式,对承包方的资金实力形成较高要求;随着智能建造、绿色建造等新技术的推广,技术研发能力逐步成为新的竞争壁垒;过往工程业绩和品牌声誉在项目招投标中具有重要影响。

2.行业竞争格局:建筑企业数量众多且仍在增长,行业集中度很低,但近年来国资特别是央企背景主体在项目承揽和融资端优势明显,集中度有提升趋势

从竞争格局上来看,国内建筑市场按照企业属性可划分五类:“八大”中央国有企业、地方国有企业、大型民营企业、外资巨头以及众多中小建筑公司。截至2025年底,中国建筑企业16.82万家,较2024年底增加0.02万家。

产品同质化方面,建筑业细分领域大致包括基础设施建设、房屋建设、园林绿化、国际工程、建筑装饰和钢结构,细分领域相对较少,且市场容量主要集中于基础设施建设和房建领域,房屋、公路和市政工程等产品同质化程度高。近年来,头部企业在智能建造、绿色建筑、EPC总承包等高端领域逐步形成差异化竞争优势,但目前差异化仍不足以改变行业整体同质化竞争的基本格局。2025年以来,企业分化态势持续凸显,头部央企与中小民企的发展路径呈现显著分化。

行业集中度方面,建筑企业数量众多,且前期大型施工企业为了放大竞争优势、分散风险、推动业务协同,通常根据展业区域、细分领域和业务类型等设立若干子企业和分支机构独立开展业务,导致市场参与主体不断增多,稀释了行业集中度。在当前投资者风险偏好因素影响下,中央国有企业和地方国有企业较民营企业融资能力相对较强,加之民营建筑施工企业在项目获取能力等方面优势不明显,往往更易受到外部环境变化的冲击,尾部民营建筑企业逐渐被动出清,加之政府类项目的中标方以龙头企业和地方国有建筑施工企业为主,建筑业行业集中度不断提升。从新签合同情况来看,国企尤其是央企占比不断提升,2025年,八大建筑央企1施工及设计新签合同总额合计15.76万亿元,同比增长0.74%(同口径下),占全行业新签合同额的比例由上年(同口径下)的46.35%增长至49.97%,头部效应进一步突显。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)