本报告导读:

AI正向“云-边-端”协同演进,算力部署呈现模型训练成本高企但单位任务成本下降的趋势,智能算力在云端、终端和边缘市场全面爆发增长。

投资要点:

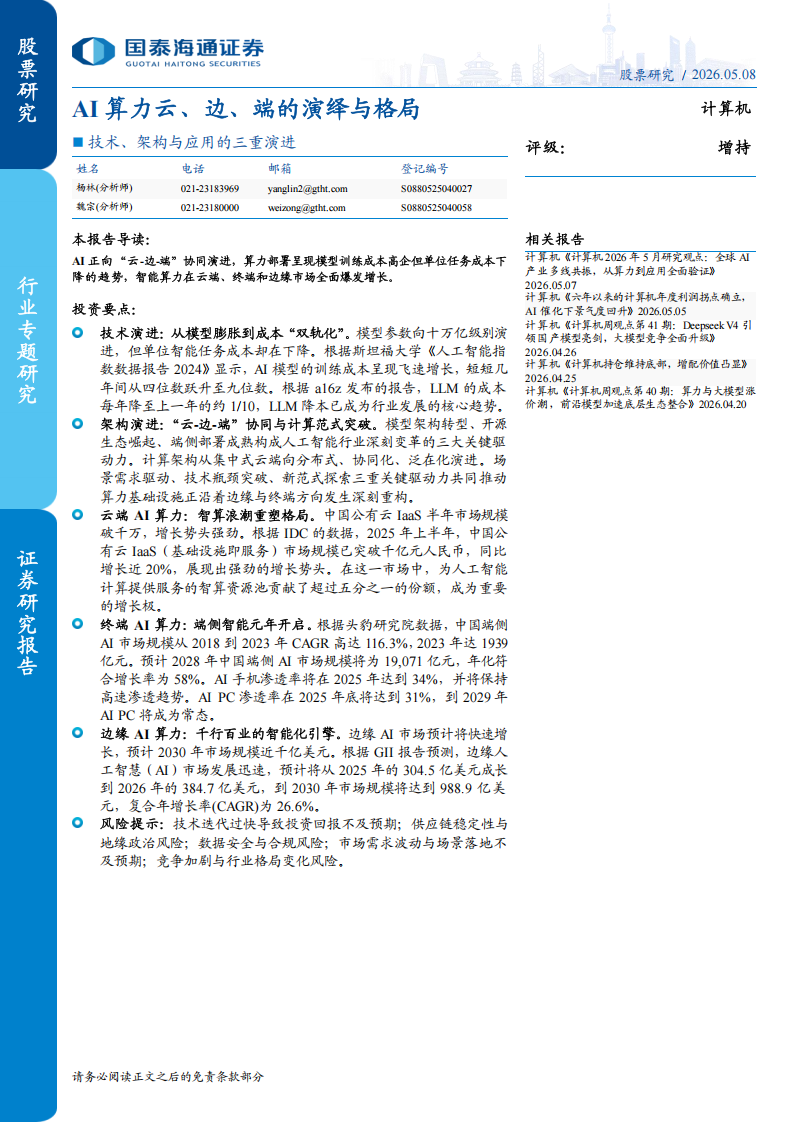

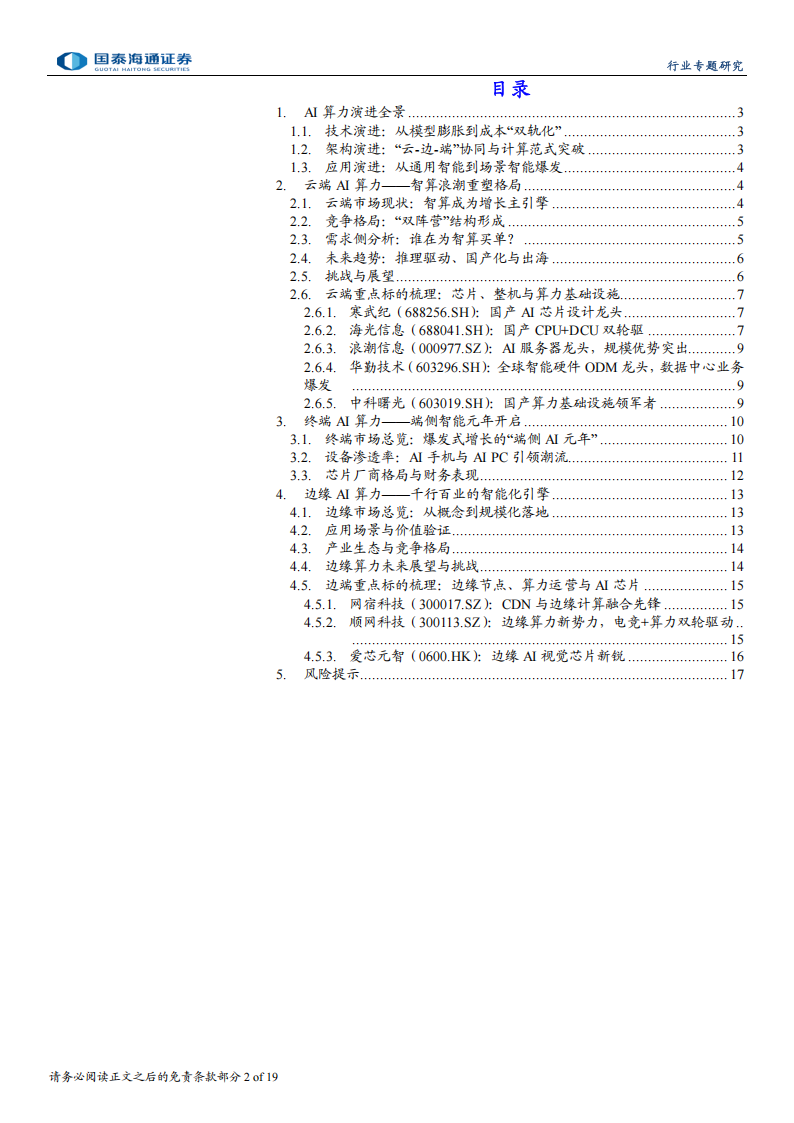

O技术演进:从模型膨胀到成本“双轨化”。模型参数向十万亿级别演进,但单位智能任务成本却在下降。根据斯坦福大学《人工智能指数数据报告2024》显示,AI模型的训练成本呈现飞速增长,短短几年间从四位数跃升至九位数。根据a16z发布的报告,LLM的成本每年降至上一年的约1/10,LLM降本已成为行业发展的核心趋势。

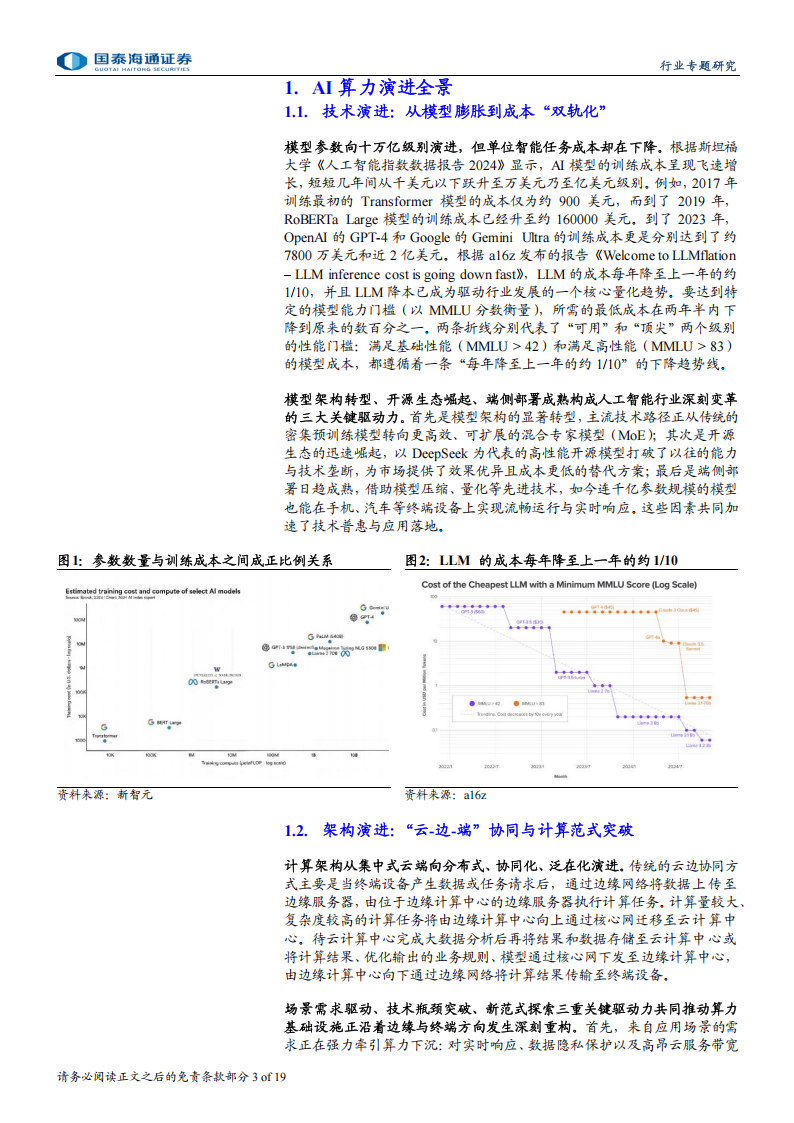

◎架构演进:“云-边-端”协同与计算范式突破。模型架构转型、开源生态崛起、端侧部署成熟构成人工智能行业深刻变革的三大关键驱动力。计算架构从集中式云端向分布式、协同化、泛在化演进。场景需求驱动、技术瓶颈突破、新范式探索三重关键驱动力共同推动算力基础设施正沿着边缘与终端方向发生深刻重构。

O云端AI算力:智算浪潮重塑格局。中国公有云IaaS半年市场规模破千万,增长势头强劲。根据IDC的数据,2025年上半年,中国公有云IaaS(基础设施即服务)市场规模已突破千亿元人民币,同比增长近20%,展现出强劲的增长势头。在这一市场中,为人工智能计算提供服务的智算资源池贡献了超过五分之一的份额,成为重要的增长极。

O终端AI算力:端侧智能元年开启。根据头豹研究院数据,中国端侧AI市场规模从2018到2023年CAGR高达116.3%,2023年达1939亿元。预计2028年中国端侧AI市场规模将为19,071亿元,年化符合增长率为58%。AI手机渗透率将在2025年达到34%,并将保持高速渗透趋势。AI PC渗透率在2025年底将达到31%,到2029年AI PC将成为常态。

O边缘AI算力:千行百业的智能化引擎。边缘AI市场预计将快速增长,预计2030年市场规模近千亿美元。根据GII报告预测,边缘人工智慧(AI)市场发展迅速,预计将从2025年的304.5亿美元成长到2026年的384.7亿美元,到2030年市场规模将达到988.9亿美元,复合年增长率(CAGR)为26.6%。

○风险提示:技术迭代过快导致投资回报不及预期;供应链稳定性与地缘政治风险;数据安全与合规风险;市场需求波动与场景落地不及预期;竞争加剧与行业格局变化风险。

1.AI算力演进全景

1.1.技术演进:从模型膨胀到成本“双轨化”

模型参数向十万亿级别演进,但单位智能任务成本却在下降。根据斯坦福大学《人工智能指数数据报告2024》显示,AI模型的训练成本呈现飞速增长,短短几年间从千美元以下跃升至万美元乃至亿美元级别。例如,2017年训练最初的 Transformer 模型的成本仅为约900美元,而到了2019年,RoBERTa Large模型的训练成本已经升至约160000美元。到了2023年,OpenAI的GPT-4和Google的Gemini Ultra的训练成本更是分别达到了约7800万美元和近2亿美元。根据a16z发布的报告《Welcome to LLMflation-LLM inference cost is going down fast》,LLM的成本每年降至上一年的约1/10,并且LLM降本已成为驱动行业发展的一个核心量化趋势。要达到特定的模型能力门槛(以MMLU分数衡量),所需的最低成本在两年半内下降到原来的数百分之一。两条折线分别代表了“可用”和“顶尖”两个级别的性能门槛:满足基础性能(MMLU>42)和满足高性能(MMLU>83)的模型成本,都遵循着一条“每年降至上一年的约1/10”的下降趋势线。

模型架构转型、开源生态崛起、端侧部署成熟构成人工智能行业深刻变革的三大关键驱动力。首先是模型架构的显著转型,主流技术路径正从传统的密集预训练模型转向更高效、可扩展的混合专家模型(MoE);其次是开源生态的迅速崛起,以DeepSeek为代表的高性能开源模型打破了以往的能力与技术垄断,为市场提供了效果优异且成本更低的替代方案;最后是端侧部署日趋成熟,借助模型压缩、量化等先进技术,如今连千亿参数规模的模型也能在手机、汽车等终端设备上实现流畅运行与实时响应。这些因素共同加速了技术普惠与应用落地。

1.2.架构演进:“云-边-端”协同与计算范式突破

计算架构从集中式云端向分布式、协同化、泛在化演进。传统的云边协同方式主要是当终端设备产生数据或任务请求后,通过边缘网络将数据上传至边缘服务器,由位于边缘计算中心的边缘服务器执行计算任务。计算量较大、复杂度较高的计算任务将由边缘计算中心向上通过核心网迁移至云计算中心。待云计算中心完成大数据分析后再将结果和数据存储至云计算中心或将计算结果、优化输出的业务规则、模型通过核心网下发至边缘计算中心,由边缘计算中心向下通过边缘网络将计算结果传输至终端设备。

场景需求驱动、技术瓶颈突破、新范式探索三重关键驱动力共同推动算力基础设施正沿着边缘与终端方向发生深刻重构。首先,来自应用场景的需求正在强力牵引算力下沉:对实时响应、数据隐私保护以及高昂云服务带宽成本的考量,使得计算任务越来越多地从云端向边缘侧和终端设备迁移。其次,底层硬件技术迎来了瓶颈突破,芯粒(Chiplet)异构集成技术的普及,为同时攻克制约算力效能的“内存墙”、“带宽墙”挑战以及延续摩尔定律提供了可行的工程路径。最后,面向未来的全新计算范式探索已步入产业实践阶段,诸如神经形态计算、存算一体等技术正试图从根本上超越传统的冯·诺依曼架构,为下一代高能效算力开启新的可能性。这些力量相辅相成,正共同塑造一个更加分布式、高效和智能的算力新格局。

1.3.应用演进:从通用智能到场景智能爆发

三大驱动力推动AI从技术探索走向与千行百业深度融合,规模化场景应用爆发。首先,智能体(Agent)爆发标志着AI能力的跃迁,2025年被视作“Agent元年”,AI从“做题”转向“工作”,开启自动化新范式。其次,领域模型(DSLM)兴起,为追求更高准确性、更低成本和更好合规性,企业转向训练特定领域语言模型。最后,物理AI与具身智能的突破正将智能从数字世界渗透至实体世界,智能向机器人、无人机等商业化加速。

2.云端AI算力——智算浪潮重塑格局

2.1.云端市场现状:智算成为增长主引擎

中国公有云IaaS半年市场规模破千亿,增长势头强劲。根据IDC的数据,2025年上半年,中国公有云IaaS(基础设施即服务)市场规模已突破千亿元人民币,同比增长近20%,展现出强劲的增长势头。在这一市场中,为人工智能计算提供服务的智算资源池贡献了超过五分之一的份额,成为重要的增长极。其核心增长动力主要来自三个方面:AI大模型的训练与推理消耗了海量算力;各行业为追求更高准确性与合规性而推动的行业模型(领域模型)落地;以及标志着AI向自动化迈进、开启新范式的AI智能体(Agent)实践。这些因素共同驱动着云基础设施市场持续扩容与升级。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)