投资要点:

● 2026年中期展望:渐臻大成,配置AI高景气赛道。1)板块判断:建议重点配置兑现

能力强的细分领域。在板块业绩触底修复、AI产业革新、流动性的三重推动下,截至2026/01/14,计算机板块的上行趋势历时17个月,涨幅为127%,以AI为核心的主线引领了板块的持续上行,随着产业的逐渐成熟,兑现能力变得更为重要。2)业绩趋势:预计整体业绩增速将趋于平稳,AI有望持续引领。计算机板块整体业绩在2025年迎来了修复性增长,尤其是利润端的改善较为明显。展望2026全年,考虑到低基数效应的弱化,以及Q1的订单趋势,预计业绩将呈现出整体稳健、AI引领的特点。3)机构持仓:AI内部分化严重,应用板块显著低配。截至2026Q1末,公募基金的股票持仓中,计算机股票的市值占比为1.76%,超配比例为-1.95%,已连9个季度处于低配区间。4)投资展望:自2022年底ChatGPT发布以来,大模型驱动AI产业高速发展了3年多,算力板块业绩加速兑现,AI应用持续渗透,大模型格局初步成型。建议持续关注Al主线,重点配置兑现能力强的细分领域龙头公司。

●算力端:全链迎涨价潮,国产化、超节点趋势确定。1)涨价链:推理需求爆发,Tokens

消耗指数级增长,大厂资本开支持续扩张,AI芯片、存储、CPU等多环节严重紧缺,全链迎来涨价潮。关注海光信息、龙芯中科、中国长城。2)国产化:DeepSeek V4系列正式发布,深度适配包括华为昇腾在内的国产GPU平台,带动国产大模型、国产高端算力跑通闭环,创造非英伟达体系的中国范式,有望加速国产化进程。关注海光信息、寒武纪、摩尔线程、沐曦股份、云天励飞、神州数码、软通动力、慧博云通,壁仞科技、天数智芯。3)超节点:Scaleup显著提升网络效率,下游需求旺盛,产业趋势确定并处于爆发拐点,国产厂商已万事俱备。关注:浪潮信息、中科曙光、紫光股份。

●大模型:国产模型弯道超车,Token出海需求爆发。1)迭代趋势:在海外,OpenAI、

Anthropic、Gemini保持领先,国产模型快速追赶,性价比、多模态和物理AI是核心方向。2)Token出海:OpenClaw等Agent拉动国产模型需求增长,调用量爆发,高性价比成为出海利器。3)资本化:国内外大模型龙头正加速资本化过程,助推产业发展,收入兑现进入井喷期。关注:科大讯飞、海天瑞声,智谱、Minimax、群核科技。

● AI应用:革故鼎新,寻找AaaS时代的优质资产。1)AaaS:AI正重构软件业态,Al

原生应用通过外延业务场景,成长潜力巨大。2)企业级应用:在工业制造场景,顶层设计高度重视,模型赋能、数据为王的差异化发展格局加速形成,关注中控技术、宝信软件、鼎捷数智、科远智慧、能科科技、南网数字;在企业服务场景:OpenClaw引爆需求,Agentic正在重塑业务流,关注汉得信息、新大陆,汇量科技。3)消费级应用:在Al coding场景,成为大模型厂商市场争夺的焦点,流量及收入持续爆发,IDE向大模型超级载体进化,关注卓易信息、科大讯飞;在办公场景,用户体验不断提升,AI提效显著,协同办公成为核心主线,关注金山办公、合合信息、福昕软件;在智能驾驶场景,汽车智能化渗透率快速提升,油气价格上涨加速国产电动车出海,Robotaxi头部厂商收入高增,关注德赛西威、中科创达、虹软科技,文远知行、小马智行。

●投资建议与核心标的:建议重点配置具有兑现能力的AI高景气细分领域。重点推荐:

浪潮信息、中控技术、海光信息、中科曙光、紫光股份、宝信软件、金山办公、合合信息、汉得信息、新大陆、科大讯飞、锐明技术、智微智能、科远智慧、南网数字。

●风险提示:算力需求的景气度存在一定的周期性;地缘政治的不确定性带来供应链风险;

下游传统IT需求收缩带来的局部冲击。

一、2026年中期展望:渐臻大成,配置AI高景气赛道1.1聚焦兑现,重点配置高景气的细分领域

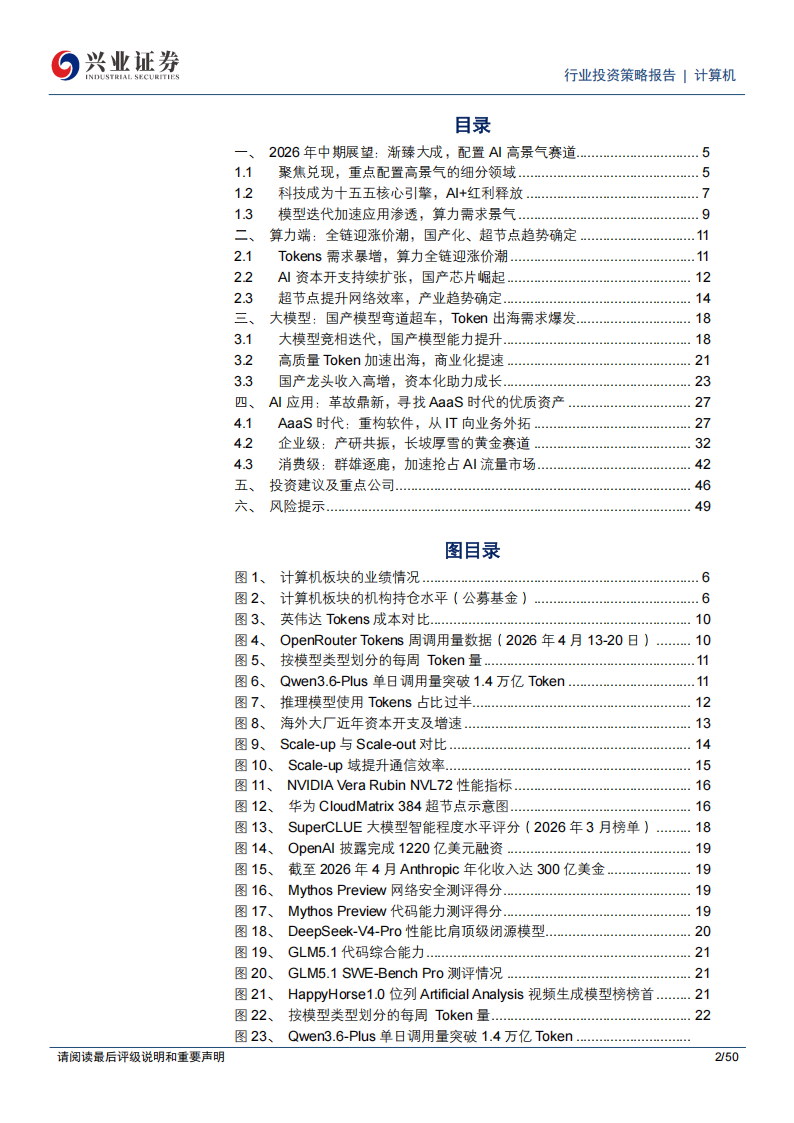

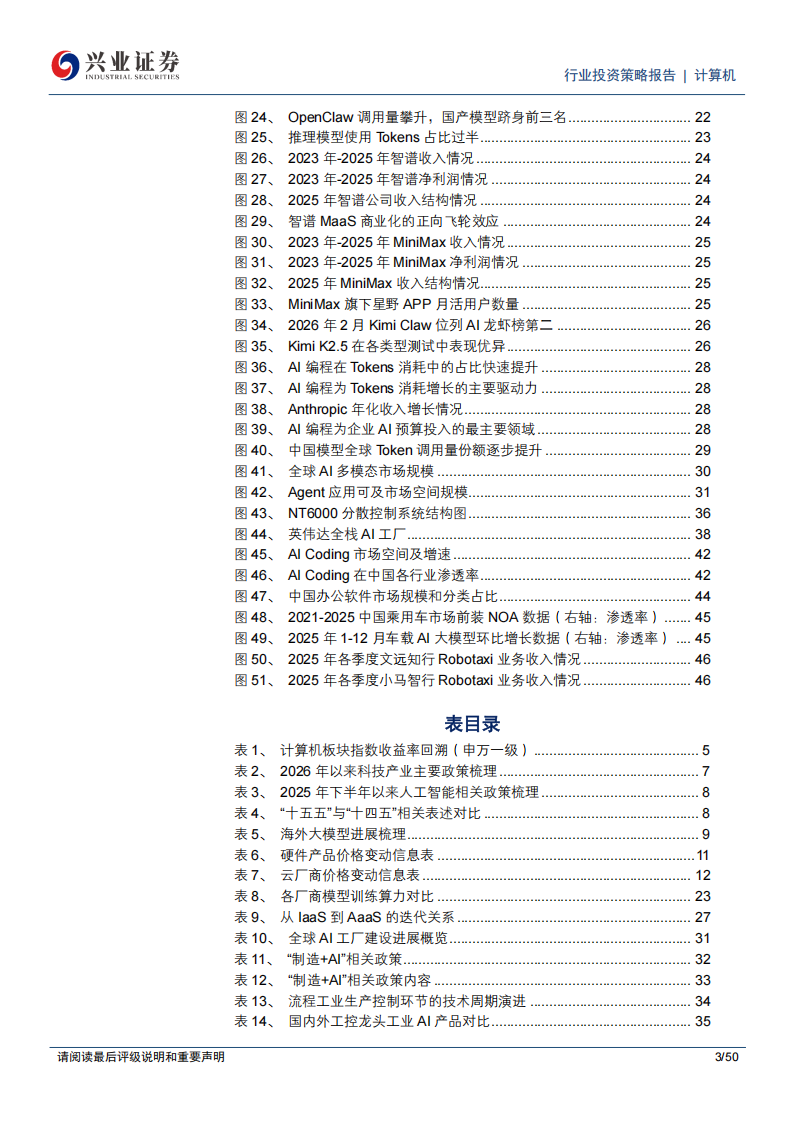

板块判断:建议重点配置兑现能力强的细分领域。截至2026/01/14,计算机板块的上行趋势历时17个月,涨幅为127%。在板块业绩触底修复、AI产业革新、流动性的三重推动下,以AI(特别是AI算力)为核心的主线引领了板块的持续上行。自2022年底ChatGPT发布以来,大模型驱动下的AI产业已高速发展了3年多,并取得了巨大的进步。目前,从全球来看,算力已进入业绩的持续兑现期,大模型厂商格局已基本成型,应用闭环已初步跑通;从国内来看,国产化算力与模型的耦合越发成熟,以性价比和开源为特征的模型比较优势越发清晰,应用生态逐步形成。在当前的时点,建议持续关注AI主线,重点配置兑现能力强的细分领域龙头公司。业绩趋势:底部修复后,预计整体业绩将趋稳健。计算机板块整体业绩在2025年迎来了修复性增长,尤其是利润端明显提速。展望2026全年,考虑到低基数效应的弱化,以及下游需求的分化(算力需求强劲但政府需求较平淡),预计整体营收增速与上年同期相比,将较为稳健;利润增速与上年同期相比,可能会有一定程度的收敛。但从内部结构来看,围绕着Al产业链的算力及数据要素的需求将保持高景气,部分领域的AI应用收入将实现从1到N的高增长;同时,相对成熟且需求较旺的国产CPU、数据库等核心环节的收入也有望保持较快的增速。费用端来看,在行业持续多年的降本增效的影响下,以及当前企业经营宏观环境常态化的背景下,预计不会有太大波动。机构持仓:AI内部分化严重,应用板块显著低配。截至2026Q1末,公募基金的股票持仓中,计算机股票的市值占比为1.76%,超配比例为-1.95%,已连续9个季度处于低配区间。2022年底ChatGPT发布之后,计算机板块的持仓水平快速上行,并于2023Q1末到达高点7.38%,此后即进入下行通道。目前,从TMT板块内部来看,由于在AI拉动下,基础设施属性的算力板块业绩先行,目前以算力为主导的通信、电子的机构持仓处于高位,而以应用为主导的计算机、传媒的机构持仓处于低位,上述持仓水平显著分化的背后是相关板块当前业绩兑现度的差异。展望2026全年,国产算力正持续突破、国内AI应用商业化正加速推进,有望提升相应板块的业绩兑现清晰度,进而在一定程度上提振其机构配置比例。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)