投资要点

■智能体驱动的Token经济革命,国产替代开启战略机遇期。2026年以

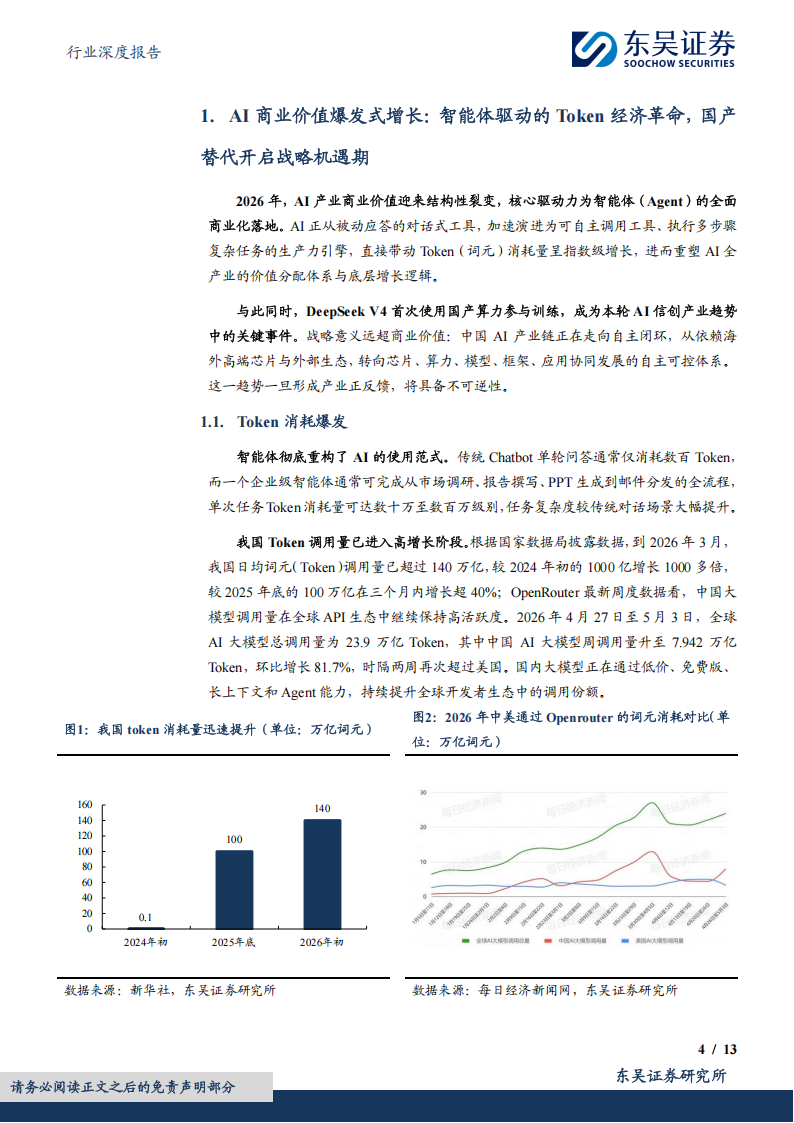

来,AI产业商业价值迎来结构性裂变。智能体全面商业化落地,推动Token经济爆发式增长,并重构AI使用范式。相比传统Chatbot单轮问答仅消耗数百Token,企业级智能体完成一次复杂任务往往需要数十万至数百万Token,直接带动国内Token调用量高速增长。截至2026年3月,我国日均Token调用量已超过140万亿,较2024年初增长1000多倍;2026年4月最后一周,中国AI大模型周调用量升至7.942万亿Token,环比增长81.7%,并再次超过美国。Token正从技术计量单位演变为AI时代核心生产资料和数字硬通货,全球AI竞争焦点也从模型参数堆砌转向Token生态构建,算力需求重心由训练主导转向推理主导。

■DeepSeek V4首次使用国产算力参与训练,标志着AI信创进入战略机

遇期,也成为国产算力由政策驱动走向产业自证的重要拐点。这一事件突破了市场对国产算力仅适用于政务信创、推理部署和中低端训练场景的固有认知,说明国产算力正在进入高强度、大规模复杂模型训练环节,并推动中国AI产业链向“国产模型+国产芯片”的训推闭环演进。在海外对华AI芯片、模型能力和技术交流限制持续高频化、体系化、长期化的背景下,AI信创已不再是传统IT国产化的延伸,而是国家级科技竞争中的底层基础设施话语权。

■ AI信创产业正形成五大核心主线:GPU芯片、CPU芯片、昇腾产业

链、算力租赁和信创大模型,覆盖从底层硬件到上层应用的完整链条。国内算力基础设施建设已基本完成甚至超额完成“十四五”规划目标,“十五五”期间,核心技术自主可控与算力基础设施建设仍将是政策、资本开支和产业落地的共同主线。国产算力替代呈现出推理侧先行、训练侧突破、生态侧协同的特征。GPU芯片是AI信创最核心、最直接的受益方向,是大模型训练和推理的关键底座。DeepSeek V4采用国产算力参与训练,意味着国产GPU及AI加速芯片已从推理侧验证迈向训练侧验证,进入真实大模型训练场景后,产业迭代有望明显提速。CPU芯片则在Agent时代成为底层调度核心。随着AI算力需求高速增长、通用服务器更新周期启动,以及Intel、AMD相继提价,服务器CPU供需错配加剧。Agent与强化学习重构AI工作负载范式,算力基础设施建设也从单纯“GPU堆叠”转向“GPU+CPU异构协同”,CPU在AI基础架构中的地位持续提升。

■昇腾产业链、算力租赁和信创大模型则构成AI信创的重要增长极。昇

腾产业链具备体系化生态特征,覆盖材料、连接器、PCB、服务器整机、集成、算力平台和行业应用,未来价值有望从政策采购和行业信创项目扩展至通用AI基础设施市场。算力租赁是短期高弹性方向,在高端算力供需缺口显著、Agent规模化落地的背景下,商业模式正从“裸算力出租”向参与大模型Token收入分成演进,估值逻辑也将由“租金收益型”转向“Token分成型”。信创大模型则是尚未充分定价的核心赛道,党政机关、地方政府和央国企对自主可控大模型需求持续释放,政务及重点行业对安全性、私有化部署和国产算力适配提出更高要求,“人工智能+教育”等国家级政策也提供了高确定性落地场景。

■投资建议:GPU:寒武纪、海光信息、沐曦股份、摩尔线程;CPU:禾

盛新材、海光信息、中国长城、龙芯中科;昇腾:云南锗业、华丰科技、航天电器、华正新材、神州数码;算力租赁:宏景科技、协创数据、盈峰环境、利通电子;信创大模型:科大讯飞、智谱、minimax。

■风险提示:若政策落地不及预期、技术迭代不及预期、算力供给波动风

险、商业化兑现风险、市场竞争加剧风险。

1.AI商业价值爆发式增长:智能体驱动的Token经济革命,国产替代开启战略机遇期

2026年,AI产业商业价值迎来结构性裂变,核心驱动力为智能体(Agent)的全面商业化落地。AI正从被动应答的对话式工具,加速演进为可自主调用工具、执行多步骤复杂任务的生产力引擎,直接带动Token(词元)消耗量呈指数级增长,进而重塑AI全产业的价值分配体系与底层增长逻辑。

与此同时,DeepSeek V4首次使用国产算力参与训练,成为本轮AI信创产业趋势中的关键事件。战略意义远超商业价值:中国AI产业链正在走向自主闭环,从依赖海外高端芯片与外部生态,转向芯片、算力、模型、框架、应用协同发展的自主可控体系。这一趋势一旦形成产业正反馈,将具备不可逆性。

1.1.Token消耗爆发

智能体彻底重构了AI的使用范式。传统Chatbot单轮问答通常仅消耗数百Token,而一个企业级智能体通常可完成从市场调研、报告撰写、PPT生成到邮件分发的全流程,单次任务Token消耗量可达数十万至数百万级别,任务复杂度较传统对话场景大幅提升。

我国Token调用量已进入高增长阶段。根据国家数据局披露数据,到2026年3月,我国日均词元(Token)调用量已超过140万亿,较2024年初的1000亿增长1000多倍,较2025年底的100万亿在三个月内增长超40%;OpenRouter最新周度数据看,中国大模型调用量在全球API生态中继续保持高活跃度。2026年4月27日至5月3日,全球AI大模型总调用量为23.9万亿Token,其中中国AI大模型周调用量升至7.942万亿Token,环比增长81.7%,时隔两周再次超过美国。国内大模型正在通过低价、免费版、长上下文和Agent能力,持续提升全球开发者生态中的调用份额。Token消耗的持续爆发,正直接转化为AI企业营收规模的跃升,并深刻重塑AI市场竞争格局。头部AI企业收入规模持续高速增长,Token已从单纯的技术计量单位,逐步演变为AI时代的核心生产资料与数字硬通货。此前全球科技巨头的产业竞争焦点在于模型参数量堆砌,而当下战略高地已转向Token生态体系构建;算力市场的需求重心也逐渐从训练主导转向推理主导。

1.2.DeepSeek V4国产算力参与训练:AI信创的战略拐点

DeepSeek V4使用国产算力参与训练,是AI信创产业由政策驱动走向产业自证的重要拐点。

第一,国产算力参与模型训练,国产AI闭环的起点。从商业化角度看,国产算力

训练短期并不具备优势。相比英伟达高端GPU体系,国产算力在训练效率、软件生态、集群稳定性、工程调优经验等方面仍存在差距,但选择国产算力的战略信号明确:国产算力开始进入高强度、大规模、复杂模型训练场景。这意味着国产算力产业链正在从可用向能用、好用、敢用演进,大模型厂商对国产算力的适配意愿和工程能力正在显著提升。

第二,“十五五”规划明确提出实施“人工智能+”行动,强调推动核心技术自主可

控,加快算力基础设施建设。这是国家层面对AI国产化的顶层设计。从芯片到算力集群,从基础模型到行业应用,从政务场景到央国企核心业务,全链条自主可控已成为AI产业发展的战略底线。DeepSeek V4选择国产算力训练,本质上是产业端对上述顶层设计的回应和验证。

第三,核心技术自主可控是基于当前AI产业竞争现实约束的战略。习近平总书记

在2016年网络安全和信息化工作座谈会上指出:“如果核心技术不是自己掌握的,那就像在别人的墙基上砌房子,再大再漂亮也可能经不起风雨,甚至会不堪一击。”在大模型成为新一代数字经济基础设施的背景下,底层算力若长期受制于人,将直接影响模型迭代、产业应用、数据安全和国家数字竞争力。DeepSeek V4采用国产算力参与训练,正是对这一战略判断的产业实践。

第四,竞争方的判断反向验证了国产算力替代的战略紧迫性。英伟达CEO黄仁勋

直言,若中国AI大模型率先跑在华为芯片上,对美国将是重大冲击。该表态从产业竞争维度说明,AI算力国产替代不仅是中国自身的产业诉求,也是全球AI竞争格局中的关键变量。一旦中国大模型在国产芯片上形成稳定训练与推理闭环,海外高端芯片对中国AI产业发展的约束力将显著下降,国产算力产业链的战略价值也将迎来系统性重估。

因此,DeepSeek V4事件的核心意义并不在于单一模型版本本身,而在于它标志着中国AI产业链正在走向国产模型+国产芯片的训推闭环,从局部替代走向体系替代,从从技术追赶走向自主闭环。

2.AI信创五大主线,国产替代战略价值显著抬升

全球科技封锁态势持续加深,国产替代的产业价值与战略意义显著抬升。2026年以来,海外对华科技限制呈现高频化、体系化、长期化特征,AI芯片、模型能力、技术交流、科研合作等环节均受到不同程度限制。上述事件一方面印证了中国AI企业正通过快速学习和产业化迭代缩小与海外领先水平的差距,另一方面也表明全球科技铁幕正在加速落地。

本轮海外对华技术封锁的核心目标,是尽可能延缓中国AI产业的技术进步节奏。虽然其无法阻挡中国人工智能产业的长期发展趋势,但短期内会对模型训练效率、先进算力供给、软件生态迭代形成扰动。在此背景下,AI信创不再只是传统IT国产化的延伸,而是国家级科技竞争中的底层基础设施命题。

DeepSeek V4使用国产算力参与训练,进一步强化了国产替代主线的产业确定性。过去市场对国产算力的理解,更多集中在政务信创、央国企采购、推理侧部署和低中端训练场景;而此次事件表明,国产算力正在向大模型核心训练环节推进。即便当前国产算力在效率、成本和生态上仍有短板,但只要头部模型厂商愿意持续投入适配,国产算力产业链就有望在真实高强度场景中快速迭代,形成“模型牵引芯片、芯片反哺模型、应用放大需求”的正循环。

在此背景下,人工智能信创产业将扩展为五大主线:其一为GPU芯片,其二为CPU芯片,其三为昇腾产业链,其四为算力租赁,其五为信创大模型。国产算力替代趋势不可逆转,AI信创产业链有望迎来从主题投资向产业兑现的阶段性切换。

2.1.国产算力:基础设施扩容与国产替代同步推进

国内算力基础设施建设仍处于扩容阶段。工信部等六部门《算力基础设施高质量发展行动计划》提出,到2025年我国算力规模超过300 EFLOPS,智能算力占比达到35%,存储总量超过1800EB,先进存储容量占比达到30%以上。而截至2025H2,以上目标已基本完成,部分目标超额完成。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)