AI算力散热新革命,液冷加工设备新蓝海

目液冷成为数据中心散热首选方案,市场规模快速提升:

全球数据中心正进入以Al为核心的新一轮基础设施重构周期,数据中心功耗密度的不断攀升对散热系解决方案提出更高要求,液冷技术逐渐成为下一代数据中心的标配选择。根据Omdia,2024-2030年全球数据中心资本开支复合增速有望达到13%,包括冷却在内的配套保障系统投资增速或达到18%。我们预计,2030年全球新建数据中心液冷系统市场规模有望超过500亿美元,2026-2030年复合增速22%,液冷有望成为数据中心基建侧具备较高确定性的中高速增长市场。

目冷板式方案应用占比高,液冷板、快接头带动机床和3D打印加工需求:

冷板式液冷技术成熟、改造成本低,是数据中心应用最广泛的冷却方案。其中,冷板和快接头是冷板式液冷系统二次侧的特有组件,根据头豹研究院,两者在英伟达GB300机柜的冷板式液冷系统价值量占比分别达到34%、15%。高功率机柜的冷板、快接头机械强度要求高,高精密的CNC机加工是目前的主流方案,其中冷板主要涉及数控铣床、钻孔机、攻牙机以及铲齿车床等设备,快接头主要涉及纵切自动车床以及钻镗铰复合工艺。另外,3D打印可消除冷板焊点和物理缝隙,在液冷板加工方案中的占比有望持续提升。

目液冷部件制造商增大资本开支,拉动相关加工设备采购需求:

从产业链龙头营收表现与资本开支动向来看,依托AI算力高密度散热刚需,国内外液冷行业已全面迈入高投入发展阶段,且产能布局、技术研发的投入节奏持续加速,Cooler Master、Vertiv、奇鉱、申菱环境等海内外头部企业继续扩张产能。企业重点布局液冷CDU、散热冷板、歧管、铜排等核心零部件产线,补齐产业链关键产能缺口。液冷核心部件对加工精度、工艺标准要求极高,头部企业集中扩产,将持续催生精密加工设备批量采购需求。

目投资建议:

Al算力快速膨胀带动数据中心功耗密度不断攀升,液冷取代风冷成为数据中心冷却系统首选方案。冷板式冷却方案应用占比最大,液冷板、快接头等高价值量环节的加工需求有所增加,对加工设备的精度、效率和稳定性提出更高要求。减材工艺路径方面,我们建议重点关注乔锋智能、津上机床中国、纽威数控、创世纪,同时建议关注海天精工、科德数控等。增材工艺路径方面,我们建议重点关注铂力特、南风股份、江顺科技、华曙高科等。

风险提示:产业发展不及预期;技术路线更替;行业竞争加剧。

1.液冷成为数据中心散热首选方案,市场规模快速提升

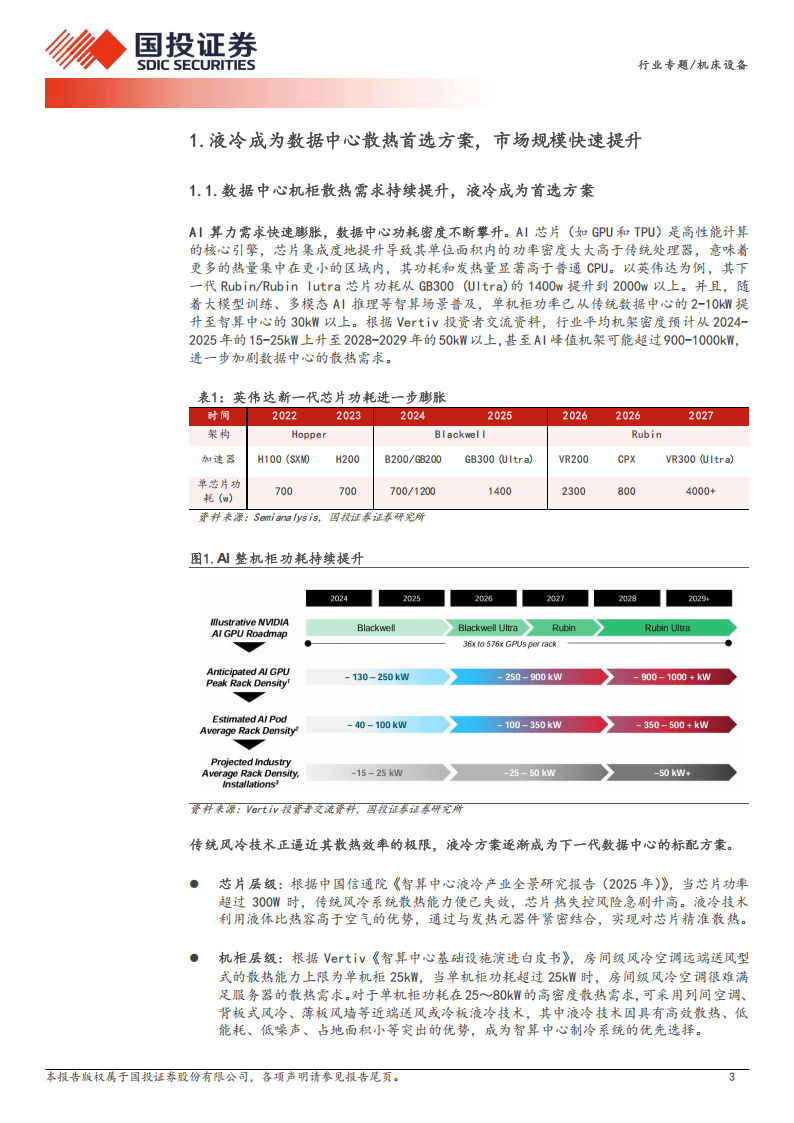

1.1.数据中心机柜散热需求持续提升,液冷成为首选方案

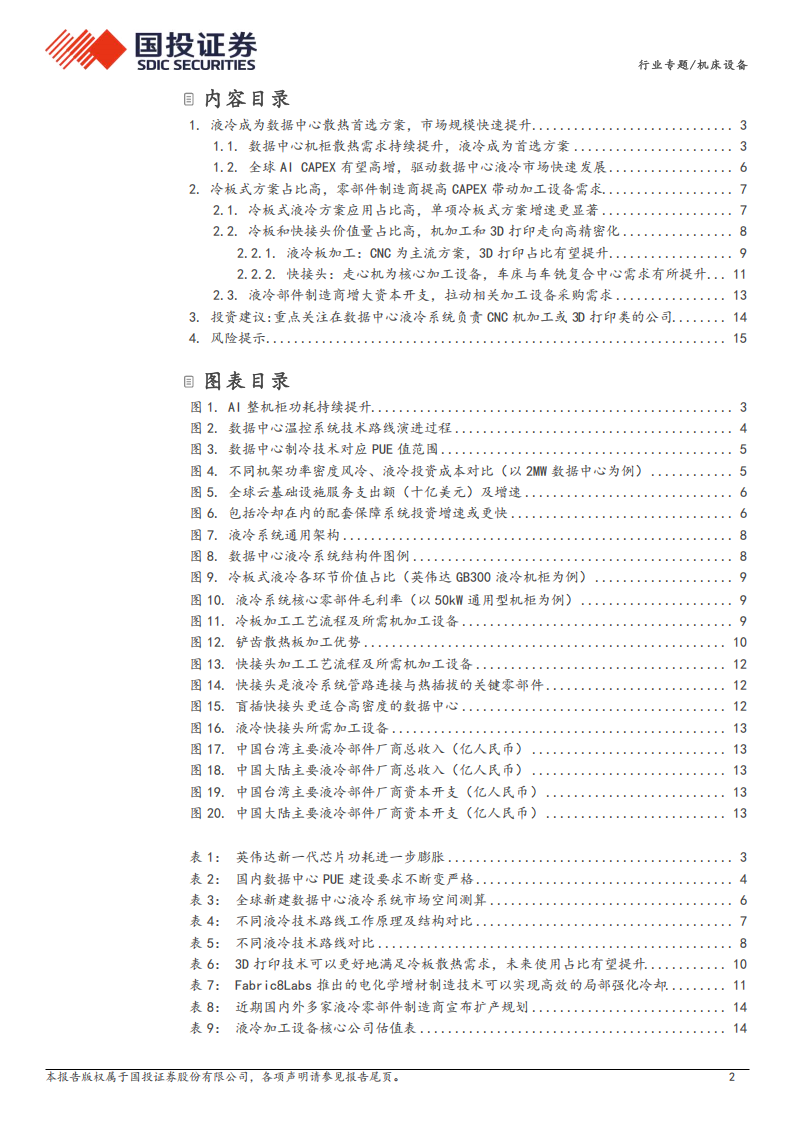

AI算力需求快速膨胀,数据中心功耗密度不断攀升。Al芯片(如GPU和TPU)是高性能计算的核心引擎,芯片集成度地提升导致其单位面积内的功率密度大大高于传统处理器,意味着更多的热量集中在更小的区域内,其功耗和发热量显著高于普通CPU。以英伟达为例,其下一代Rubin/Rubin lutra芯片功耗从GB300(UItra)的1400w提升到2000w以上。并且,随着大模型训练、多模态Al推理等智算场景普及,单机柜功率已从传统数据中心的2-10kW提升至智算中心的30kW以上。根据Vertiv投资者交流资料,行业平均机架密度预计从2024-2025年的15-25kW上升至2028-2029年的50kW以上,甚至AI峰值机架可能超过900-1000kW,进一步加剧数据中心的散热需求。传统风冷技术正逼近其散热效率的极限,液冷方案逐渐成为下一代数据中心的标配方案。

● 芯片层级:根据中国信通院《智算中心液冷产业全景研究报告(2025年)》,当芯片功率

超过300W时,传统风冷系统散热能力便已失效,芯片热失控风险急剧升高。液冷技术利用液体比热容高于空气的优势,通过与发热元器件紧密结合,实现对芯片精准散热。

● 机柜层级:根据Vertiv《智算中心基础设施演进白皮书》,房间级风冷空调远端送风型

式的散热能力上限为单机柜25kW,当单机柜功耗超过25kW时,房间级风冷空调很难满足服务器的散热需求。对于单机柜功耗在25~80kW的高密度散热需求,可采用列间空调、背板式风冷、薄板风墙等近端送风或冷板液冷技术,其中液冷技术因具有高效散热、低能耗、低噪声、占地面积小等突出的优势,成为智算中心制冷系统的优先选择。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)