本报告把基金的季度调仓动作转化为可评估、可比较的择时信号,并基于多个角度对基金样本内的择时信号进行打分,得到基金股票调仓能力的综合打分和评估结果。具体而言,我们重点探讨两个问题:第一,基金在调入或调出某只重仓股时,下一季度这只股票的实际表现是否印证其调仓决策;第二,基金的调仓动作是否有助于创造超额收益。

围绕这一目标,我们将基金季度前十大重仓股的变化拆解为新进、加仓、减仓和退出四类事件,分别考察其在下一季度相对市场、相对基金原有前十大组合的边际效果。

本研究样本来自公募基金定期报告的资产结构数据,涵盖2016Q1至2025Q4的季度资产配置数据。评分先在单个调仓事件层面计算,再按基金维度做加权汇总。各个事件权重按照基金对某个股票调仓动作的权重(股票/资产净值)变动:新进取进入前十大后的权重,退出取出前进权重,加仓与减仓取重权变化绝对值。

在市场/个股择时维度中,三个底层核心变量是“个股择时超额收益评分”,衡量每次调仓在下一季度相对市场的方向是否正确;“绝对收益评分”则衡量调仓后股票绝对方向正确的加权胜率。在前十大边际调仓维度中,“优化调仓评分”衡量调仓股相对基金当季原前十大组合在下一季度的边际贡献。整套评分方案可以拆成“调仓识别、动作赋权、单信号打分、基金级汇总、排序汇总”五步。

我们将基金股票调仓评分体系应用于全口径和固收+两大样本组。从综合评分均值来看,包含股票基金在内的全口径基金样本组平均得分高于固收+基金,或体现出股票基金较强的选股能力。规模以上的全口径基金和固收+基金择时评分均值较全样本组高。从全口径规模以上样本的五分位分层结果看,评分体系对基金收益展现出显著的区分能力。

从年度趋势看,基金股票调仓能力与市场行情或具有相关性。2020年市场单边上行期间,平均年度评分高达60.58分,为近十年最高,当年平均基金收益达37.95%;而2018年和2022年熊市中,平均年度评分分别降至45.89分和44.01分,反映出在市场下行阶段基金整体调仓效果减弱。

评分的周期性波动与市场牛熊节奏基本吻合,牛市中“选对方向”的概率更高,评分系统性上升;熊市中则反之。2016年至2025年间,年度评分与年度收益的变化方向基本一致,进一步验证了评分体系对市场环境的敏感性。

我们筛选了成立时间在2024年及以前的规模以上、有效调仓事件大于100个的全口径基金评分TOP20。融通产业趋势甄选股票综合评分最高,平均股票仓位也较高;华夏债券A/B虽然股票仓位偏低,但股票调仓能力或也较强。永赢成长远航一年持有混合、广发远见智选混合、东兴兴利债券综合评分分别位列3-5名。

从成立时间在2024年及以前的规模以上、有效调仓事件大于100个的固收+基金角度,嘉实安益混合C评分最高,中信保诚增强收益债券(LOF)A、天弘恒新混合A、金元顺安洋泉债券A、交银荣鑫灵活配置混合A评分分别为2-5名。

1引言

本报告把基金的季度调仓动作转化为可评估、可比较的择时信号,并基于多个角度对基金样本内的择时信号进行打分,得到基金股票调仓能力的综合打分和评估结果。具体而言,我们重点探讨两个问题:第一,基金在调入或调出某只重仓股时,下一季度这只股票的实际表现是否印证其调仓决策;第二,基金的调仓动作是否有助于创造超额收益。

围绕这一目标,我们将基金季度前十大重仓股的变化拆解为新进、加仓、减仓和退出四类事件,分别考察其在下一季度相对市场、相对基金原有前十大组合的边际效果,并在全市场与固收+两类样本中统一评分。最终评分的用途,是作为基金股票择时能力的评估,并服务于产品筛选、同业比较和投研复盘。下文中的各类评分为根据样本基金历史各类指标和参数设立的,评估股票调仓能力的定量分析,不构成任何推荐建议。

2基金股票调仓能力评分体系如何构建

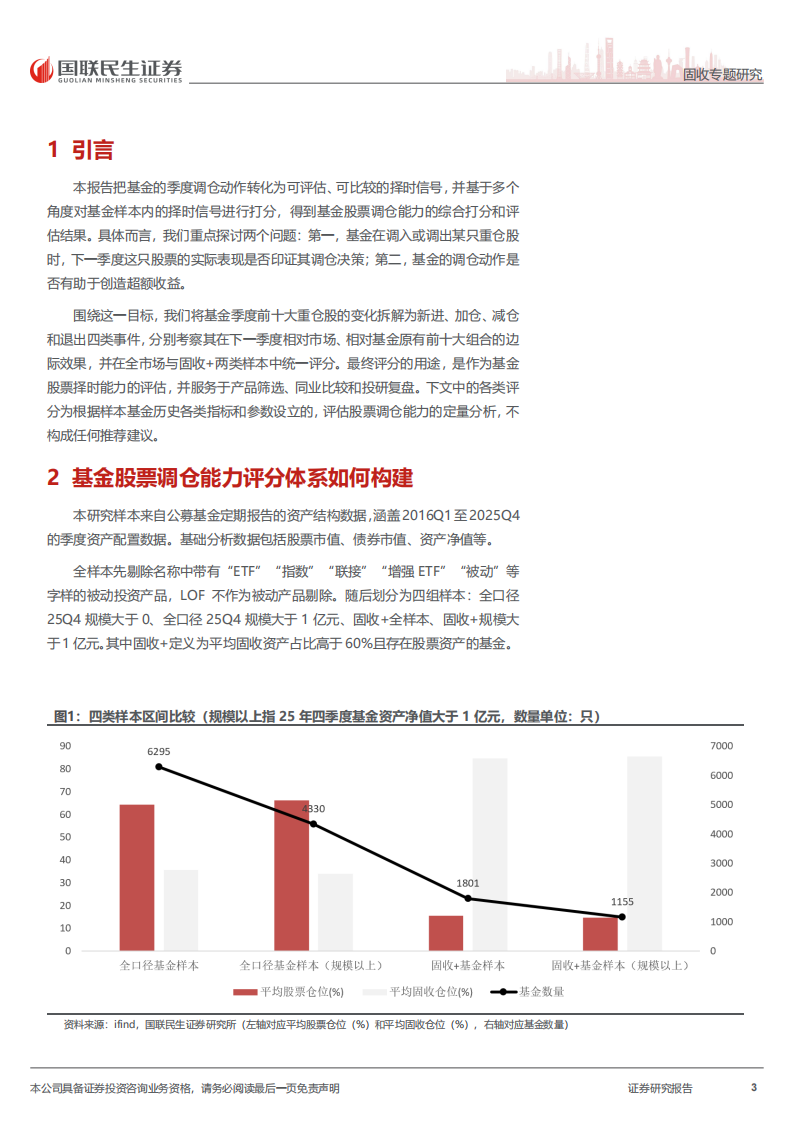

本研究样本来自公募基金定期报告的资产结构数据,涵盖2016Q1至2025Q4的季度资产配置数据。基础分析数据包括股票市值、债券市值、资产净值等。

全样本先剔除名称中带有“ETF”“指数”“联接”“增强ETF”“被动”等字样的被动投资产品,LOF不作为被动产品剔除。随后划分为四组样本:全口径25Q4规模大于0、全口径25Q4规模大于1亿元、固收+全样本、固收+规模大于1亿元。其中固收+定义为平均固收资产占比高于60%且存在股票资产的基金。评分先在单个调仓事件层面计算,再按基金维度做加权汇总。各个事件权重按照基金对某个股票调仓动作的权重(股票/资产净值)变动:新进取进入前十大后的权重,退出取退出前权重,加仓与减仓取权重变化绝对值。

在市场/个股择时维度中,三个底层核心变量是“个股择时超额收益评分”,衡量每次调仓在下一季度相对市场的方向是否正确;“绝对收益评分”则衡量调仓后股票绝对方向正确的加权胜率。在前十大边际调仓维度中,“优化调仓评分”衡量调仓股相对基金当季原前十大组合在下一季度的边际贡献。

进一步展开到计算细节,整套评分方案可以拆成“调仓识别、动作赋权、单信号打分、基金级汇总、排序汇总”五步。

一是调仓识别。系统只基于相邻两个季度的前十大重仓股变化。当股票在前十名单中的进入、退出或权重变化达到阈值(连续两个季度均位于前十大重仓股中的个股,若持仓权重变动绝对值超过0.05%,则分别记为加仓或减仓;若变动绝对值不超过0.05%,则视为不变,不纳入有效调仓事件)时,记为一个有效调仓事件。

二是动作赋权。评分并不把每次调仓一视同仁,而是让更大幅度的调仓拥有更高权重。这样做的原因是大权重调仓更能代表基金经理的真实判断。

三是单信号打分。个股择时超额收益评分和绝对收益评分两者主要侧重于分析这次调仓“这次调仓相对市场是否存在超额”,优化调仓评分侧重分析“这次调仓相对基金自己原来的核心组合对不对”。前者用市场基准作为参照,后者用基金当季前十大在下季的收益作为参照。

四是基金级汇总。所有事件指标都按动作权重做加权平均处理,得到基金层面的个股择时超额收益评分、绝对收益评分、优化调仓评分和买入端优化调仓评分。

五是排序汇总。由于四个底层指标量纲不同,最终先在全样本内做百分位排名再按固定权重加总,得到0到100附近的最终综合评分。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)