底层核心:半导体封装技术正经历从“硅基时代”向“玻璃基时代”跨越,玻璃通孔(TGV)技术已成为突破后摩尔定律物理极限的关键路径。硅基TSV(硅通孔)需额外沉积绝缘层,工艺复杂、成本高昂,且硅的半导体属性带来高频信号串扰、损耗大的先天缺陷:有机基板则在平整度、翘曲控制、互连密度上无法满足大尺寸多芯片集成的要求。在热机械性能方面,玻璃凭借其可定制CTE优势,可调节配方适应硅芯片与金属材料,从而有效控制封装翘曲等问题。通过在玻璃基板上制造微米级垂直导电通孔,为芯片间、芯片与基板间构建最短的传输路径,能够适配先进封装对超高互连密度、极低信号延迟、更低功耗、更高系统集成度的核心诉求,是TSV技术最具前景的替代方案。

需求核心:1)Al与高性能计算HPC:Al大模型、万亿参数训练芯片对信号完整性、散热与带宽提出更高要求:2)高带宽存储(HBM):HBM3/HBM4对封装的散热、互连性能要求持续升级,玻璃基板凭借低翘曲、高稳定性的优势,成为下一代HBM封装的核心备选方案。3)高频通信与光模块:5G/6G、毫米波、CPO(光电共封裴)等场景对低损耗信号传输需求刚性。玻璃的介电常数仅为硅的13左右,损耗因子低数个数量级,可显著降低高频信号的插损与串扰,是射频前端模组、封装天线(AiP)、高速光模块载板的理想选择。4)MEMS封装、车载毫米波雷达与自动驾驶芯片、AR/VR微器件、医疗传感器等领域,也在加速导入TGV技术,持续扩客应用边界。

TGV全球竞争格局呈“金字塔”结构,国内产业链全链条布局,进口替代窗口期开启。当前全球TGV行业处于从研发验证向规模化量产过渡的关键拐点,整体呈现“美欧日主导技术壁垒与量产话语权,中国厂商加速国产替代突破,市场高度集中、梯队分化显著”的核心格局。行业核心壁垒集中在特种玻璃材料配方、高精度成孔与金属化工艺、全流程量产良率控制三大维度,头部厂商凭借先发专利、产业链绑定优势占据绝对主导,同时下游Al芯片巨头的技术路线选择,正在深刻重塑行业的量产落地节奏与竞争格局。

投资建议:当前,玻璃基板行业是半导体材料领域“技术代际切换”与“供应链自主可控”双重逻辑交织的优质赛道,建议持续跟踪龙头企业产线建设进度与客户验证结果,相关企业包括戈碧迦(上游材料,已覆盖)、蓝思科技&沃格光电&京东方(中游制造)、帝尔激光、大族激光(加工设备)、通富微电&新易盛(下游应用)等。

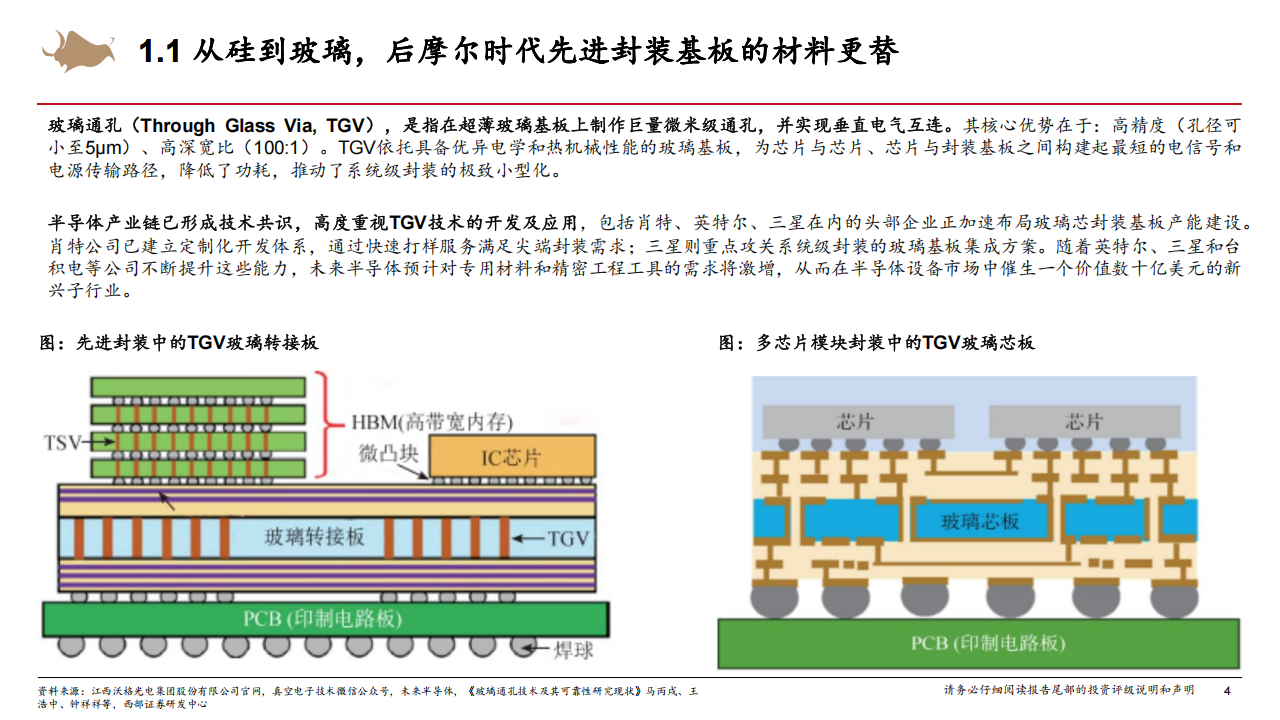

玻璃通孔(ThroughGlassViaTGV),是指在超薄玻璃基板上制作巨量微米级通孔,并实现垂直电气互连。其核心优势在于:高精度(孔径可小至sumI)、高深宽比(100:1)。TGV依托具备优异电子和热机械性能的玻璃基板,为芯片与芯片、芯片与封装基板之间构建起最短的电信号和电源传输路径,降低了功耗,推动了系统级封装的极致小型化。

半导体产业链已形成技术共识,高度重视TVG技术的开发应用,包括青特、英特尔、三星在内的头部企业正加速布局玻璃芯片封装基板产品建设。肖特公司已建立定制化开发体系,通过快速打样服务满足尖端封装需求;三星则重点攻关系统级封装的玻璃基板集成方案。随着英特尔、三星和台积电等公司不断提升这些能力,未来半导体预计对专用材料和精密工程工具的需求将激增,从而在半导体设备市场中催生一个价值数十亿美元的新兴子行业。人工智能芯片对计算能力的超高要求,使得传统有机基板面临替代风险

·耐高温性:当人工智能加速器消耗数百瓦功率并升温时,芯片(硅)及其下方的基板都会膨胀,

但膨胀率不同。有机基板的膨胀率是硅的六到七倍。对于小型封装,这种差异可以忽略不计。但当封装尺寸达到人工智能芯片级别时,这种翘曲就会变得非常严重,甚至导致开裂。

·信号传输质量:当电信号穿过基板时,基板材料会吸收信号能量,因此人工智能芯片所需的超

高频信号会变得模糊不清,难以辨认。恢复模糊的信号会迫使数字信号处理器(DSP)超负荷工作,这会消耗电能并产生热量,而热量又会进一步降低信号质量——形成恶性循环。

台积电CoWoS封装通过硅中间层解决有机基板的性能问题,但仍面临成本瓶颈

·CoWoS封装在芯片之间放置一块硅片作为中介层。由于使用的是同一种硅,因此热膨胀系数

的差异得以缩小。并采用半导体工艺制造,使得布线比头发丝细几分之一成为可能。

·但硅中介层是在半导体晶圆上制造的,它们不需要最先进的工艺节点,却仍然占用台积电的洁

净室、晶圆产能和封装生产线,导致生产成本增加但效率大幅下降(一块大型硅中介层的价格就超过100美元,而且仅中介层一项就可能占到总封装成本的一半以上)。

玻璃基板应运而生,填补空白地带需求

·方案一:用玻璃取代中介层,将原本由硅材料占据的桥接层,用显示器行业的大面积玻璃加工

设备来构建。

·方案二:用玻璃代替基板,从根本上突破有机基板的性能瓶颈。虽然比有机基板更昂贵,但物

有所值。传统的CoWoS技术通过硅通孔(TSV)实现垂直互连,但TSV在热应力、工艺成本及电绝缘方面存在明显短板。因此在2010年,德国迈克尔博士首次提出了TGV技术概念,提出玻璃通孔在工艺稳定性、制程成本以及射频和微波电性能方面相对于TSV较为优越。在佐治亚理工学院诞生的首款基于超薄TGV转接板的集成封装器件,标志着2.5D/3D集成封装技术进入新的发展阶段。

英特尔率先将TGV技术延伸至封装基板领域,于2023年9月18日推出了业界首款用于下一代先进封装的玻璃芯封装基板,英特尔表示,这一创新将重新定义芯片封装的边界,为数据中心、人工智能和图形构建提供卓越解决方案。2026年英特尔的封装方案与硅的热膨胀系数(CTE)相匹配(3-5 ppm/°C),几乎完全消除了导致焊球开裂的机械应力。此外,玻璃的刚度远高于有机树脂,能够支持尺寸超过100mmx 100mm的“突破光罩限制”封装。为了连接这些巨型芯片的各个层,英特尔采用了间距小于10μm的高速激光蚀刻玻璃通孔(TGV)。这一改进使处理核心和高带宽内存(HBM4)堆叠之间的数据传输信号损耗降低了40%,能效提高了50%。

英伟达即将量产的Rubin架构集成了3360亿晶体管,并引入了高达288GB的下一代HBM4内存,内存带宽跃升至20 TB/s以上。根据英伟达GTC 2026大会及GB200芯片封装测试报告显示,和传统的有机基板比起来,玻璃基板搭配TGV工艺后,信号传输速率能提升3.5倍,带宽密度提高3倍,功耗还能降低50%。这样的性能提升,刚好能支撑万亿参数Al模型的高效训练,也成了英伟达新一代GPU封装的核心选择,同时还能适配CPO技术的应用需求。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)