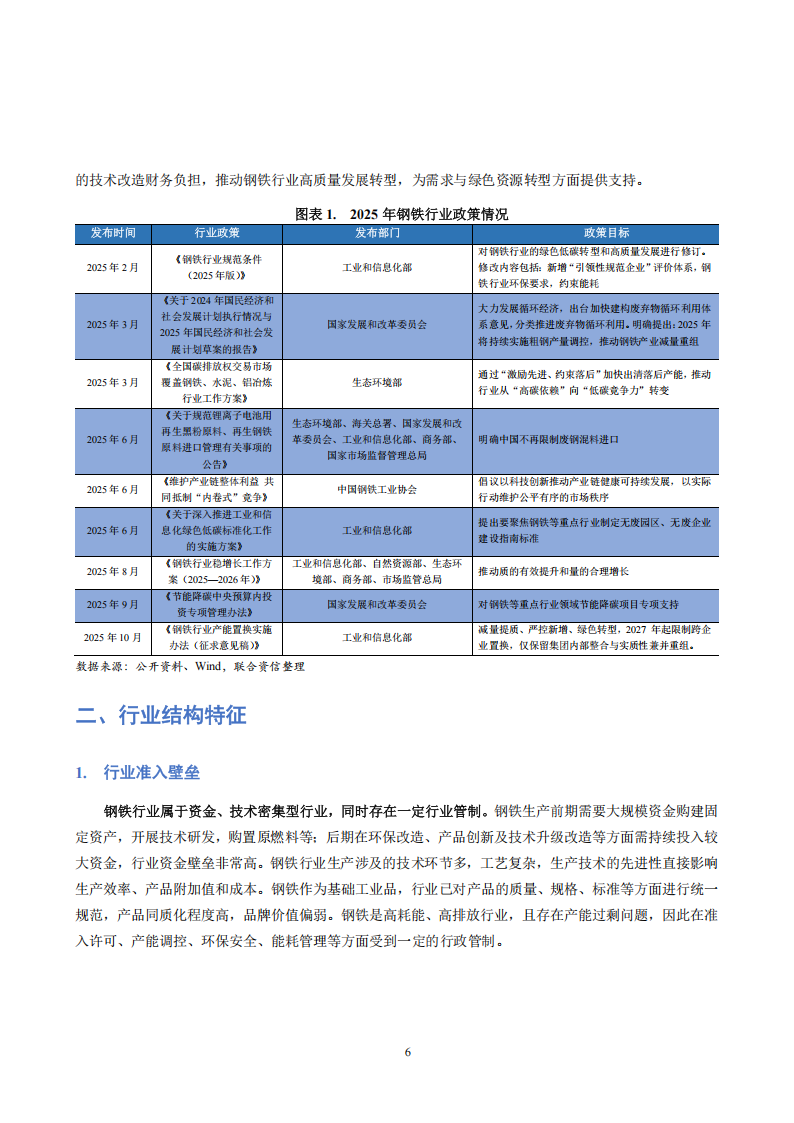

2025年,钢铁行业政策通过严格的准入与碳排放约束倒逼落后产能出清,同时以投资支持、原料放开和资源保障激励先进绿色产能发展,推动行业更具竞争力、可持续性发展。

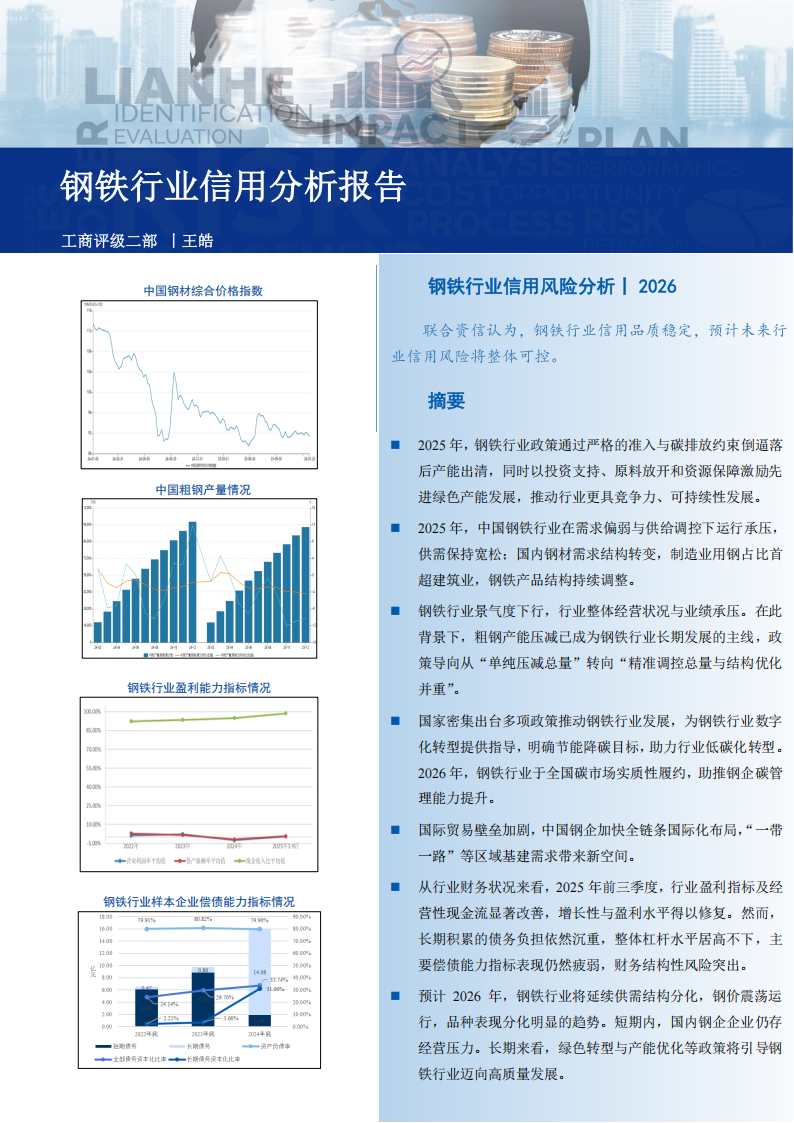

2025年,中国钢铁行业在需求偏弱与供给调控下运行承压,供需保持宽松;国内钢材需求结构转变,制造业用钢占比首超建筑业,钢铁产品结构持续调整。

钢铁行业景气度下行,行业整体经营状况与业绩承压。在此背景下,粗钢产能压减已成为钢铁行业长期发展的主线,政策导向从“单纯压减总量”转向“精准调控总量与结构优化并重”。

国家密集出台多项政策推动钢铁行业发展,为钢铁行业数字化转型提供指导,明确节能降碳目标,助力行业低碳化转型。2026年,钢铁行业于全国碳市场实质性履约,助推钢企碳管理能力提升。

国际贸易壁垒加剧,中国钢企加快全链条国际化布局,“一带一路”等区域基建需求带来新空间。

从行业财务状况来看,2025年前三季度,行业盈利指标及经营性现金流显著改善,增长性与盈利水平得以修复。然而,长期积累的债务负担依然沉重,整体杠杆水平居高不下,主要偿债能力指标表现仍然疲弱,财务结构性风险突出。

预计2026年,钢铁行业将延续供需结构分化,钢价震荡运行,品种表现分化明显的趋势。短期内,国内钢企企业仍存经营压力。长期来看,绿色转型与产能优化等政策将引导钢铁行业迈向高质量发展。

一、行业外部环境

1.宏观经济环境

2025年,宏观政策认真落实中央经济工作会议和政治局会议精神,财政政策加大逆周期调节力度,货币政策适度宽松、灵活高效,政策着力扩大内需,加快筑牢“人工智能+”竞争基石。同时,地方政府隐性债务有序置换,“保交房”任务全面完成,全国统一大市场建设纵深推进,各类“内卷式”竞争得到综合整治。

2025年是“十四五”规划收官之年,面对国内外经济环境的复杂变化,国民经济在政策主动发力的推动下总体平稳,经济社会发展主要增长目标顺利实现,为“十五五”良好开局奠定坚实基础。随着经济转型进程深入推进,不同领域发展分化持续加剧,全年经济运行在总体平稳的基调下呈现出结构性特征:一方面,出口展现韧性、新经济动能活跃、服务消费增势良好、股票市场走强,共同构成全年发展的主要亮点;另一方面,内需整体偏弱、价格低位运行以及房地产市场持续调整,则构成了经济面临的主要挑战。信用方面,2025年直接融资规模占比上升,再贷款工具拉动贷款结构优化。居民贷款少增、政府债券融资多增成为直接融资规模占比上升最主要的驱动力,科技金融不断深化也成为日益重要的支撑力量。工业企业利润实现增长,扭转此前连续三年的下滑态势,但持续复苏的基础尚待夯实。商业银行资产质量在结构性压力演进中保持稳定,信用利差整体震荡。

展望2026年,根据中央经济工作会议部署,继续实施更加积极有为的宏观政策。财政政策将保持必要支出强度并提高精准性,货币政策将把促进经济稳定增长和物价合理回升作为重要考量。扩大内需被置于重要位置,预计将有一批更具针对性的增量政策出台,以强化内需的主导作用。尽管提振消费政策力度持续加大,但居民收入和信心修复仍需时间,短期内“供强需弱”格局或将延续。但经济结构转型的积极变化同样不容忽视,新旧动能正在加速转换,高技术制造、现代服务业等贡献率提升,叠加“十五五”规划现代化产业体系建设目标,为经济注入了更强的内生韧性,为中长期发展提供了坚实支撑。

完整版宏观经济与政策环境分析详见《宏观经济信用观察年报(2025年12月)》。

2.行业政策分析

2025年,钢铁行业政策通过严格的准入与碳排放约束倒逼落后产能出清,同时以投资支持、原料放开和资源保障激励先进绿色产能发展,推动行业更具竞争力、可持续性发展。

2025年以来,钢铁行业政策密集出台,形成“约束与激励并重”的双轮驱动格局,核心聚焦于产能控制、绿色转型与高质量发展。一方面,通过设定更严格的绿色低碳门槛、实施产量调控及碳排放约束,使环保不达标、能耗高的落后产能面临持续的改造或退出压力;另一方面,通过原料进口放开,通过配套专项投资支持,明确对钢铁等重点行业的节能降碳项目给予中央预算内专项资金支持,直接降低了先进企业的技术改造财务负担,推动钢铁行业高质量发展转型,为需求与绿色资源转型方面提供支持。

1.行业准入壁垒

钢铁行业属于资金、技术密集型行业,同时存在一定行业管制。钢铁生产前期需要大规模资金购建固定资产,开展技术研发,购置原燃料等;后期在环保改造、产品创新及技术升级改造等方面需持续投入较大资金,行业资金壁垒非常高。钢铁行业生产涉及的技术环节多,工艺复杂,生产技术的先进性直接影响生产效率、产品附加值和成本。钢铁作为基础工业品,行业已对产品的质量、规格、标准等方面进行统一规范,产品同质化程度高,品牌价值偏弱。钢铁是高耗能、高排放行业,且存在产能过剩问题,因此在准入许可、产能调控、环保安全、能耗管理等方面受到一定的行政管制。

2.行业竞争格局

钢铁行业企业数量较多,产品同质化程度高,但龙头企业产能规模很大,且近年来随着兼并重组的推进,行业集中度不断提升。近年来,中国大型钢铁企业的影响力和市场竞争力在不断增强,行业龙头不断实施兼并重组,行业集中度持续提升,2025年,国内钢铁行业CR10在43%左右。

在中低端的普通钢材产品领域,如普通建筑用钢等,产品的同质化程度高,主要是因为生产工艺相对成熟和标准化,众多企业都能够生产类似的产品,导致在这一领域的竞争主要体现在价格、成本和服务等方面。

3.行业地位

钢铁行业对上下游议价与占款能力较弱,对上下游依赖度高,行业整体处于中游弱势地位。钢铁行业上游主要为铁矿石、焦煤、焦炭、废钢等原燃料,尤其是铁矿石高度依赖进口(全球供应集中度高,由淡水河谷、力拓、必和必拓、FMG集团四大铁矿石巨头垄断)。钢铁企业对上游供应商的议价能力和占款能力普遍较弱,需被动接受国际大宗商品价格波动。同时由于钢材产品同质化程度较高,且存在产能过剩问题,对下游的议价能力亦偏弱。整体看,钢铁行业在产业链中处于中游弱势地位,议价能力和占款能力均受上下游挤压,盈利水平易受大宗商品价格和需求周期影响。

4.原燃料情况

2025年以来,铁矿石价格呈震荡态势,西芒杜铁矿的投产远期有望提升国内钢企议价权;焦炭价格先抑后扬,产量微增。

(1)铁矿石

铁矿石是钢铁生产过程中最主要的原材料,中国钢铁企业所用铁矿石以进口为主,铁矿石对外依存度超过80%,钢铁产能与自身铁矿石产能严重不匹配。根据海关总署统计,2023-2025年,中国铁矿石进口量分别为11.79亿吨、12.37亿吨和12.59亿吨。从集中度来看,全球75%的高品位铁矿石产量和贸易量集中在巴西淡水河谷公司、力拓集团、必和必拓公司、Fortescue Metals Group.Ltd四大国际矿业巨头手中,资源高度垄断给铁矿石自给率不高的钢铁企业造成了较大的成本压力。2025年11月以来,中国企业控参股的几内亚西芒杜铁矿投产,并实现对中国出口。随着西芒杜铁矿的逐步达产,中国企业铁矿石采购的议价能力将显著提升。

2025年1-2月,受春节补库以及澳洲飓风扰动发运影响,铁矿石价格较上年底小幅反弹;进入二季度,随着澳洲发运恢复,叠加中美关税升级预期冲击,铁矿石价格快速回落;7月,国内“反内卷”政策落地,高炉复产带动铁水产量回升,铁矿石价格震荡上行;四季度,降息等宏观利好落地、西芒杜铁矿投产等因素使得铁矿石价格窄幅震荡。整体看,2025年,铁矿石价格中枢较上年小幅下移。从港口库存看,2025年上半年,受飓风扰动海外发运以及需求韧性推动,中国港口铁矿石量持续下降;随着供应端发运恢复、产量平控的因素影响,钢企补库态度谨慎,港口库存量持续增加。截至2025年年底,中国港口铁矿石库存量突破1.6亿吨,整体库存呈现高位运行态势。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)