阅读摘要

截至3月4日,中东地缘冲突已对地区安全、国际航运、全球能源及资本市场带来明显冲击,霍尔木兹海峡成为焦点。本报告根据最新信息,梳理分析相关经济影响,以供参考。

中东地缘冲突:经济影响探讨

截至3月4日,中东地缘冲突已对地区安全、国际航运、全球能源及资本市场带来明显冲击,霍尔木兹海峡成为焦点。本报告根据最新信息,梳理分析相关经济影响,以供参考。

一、霍尔木兹海峡受阻影响全球原油(天然气)供应:基于供需及国别两个视角的梳理

(一)供应端分析

1.伊朗是霍尔木兹海峡的核心产油国与“海峡守门人”,根据石油输出国组织(OPEC)《2025年度统计公报》,截至2024年,伊朗已探明石油储量为2,086亿桶,约占中东地区储量的四分之一,占全球总储量的13.3%,位居世界第三,仅次于委内瑞拉和沙特阿拉伯。天然气储量方面,伊朗位居全球第二,仅次于俄罗斯。由于制裁,伊朗在国际原油供应体系中参与度较低。

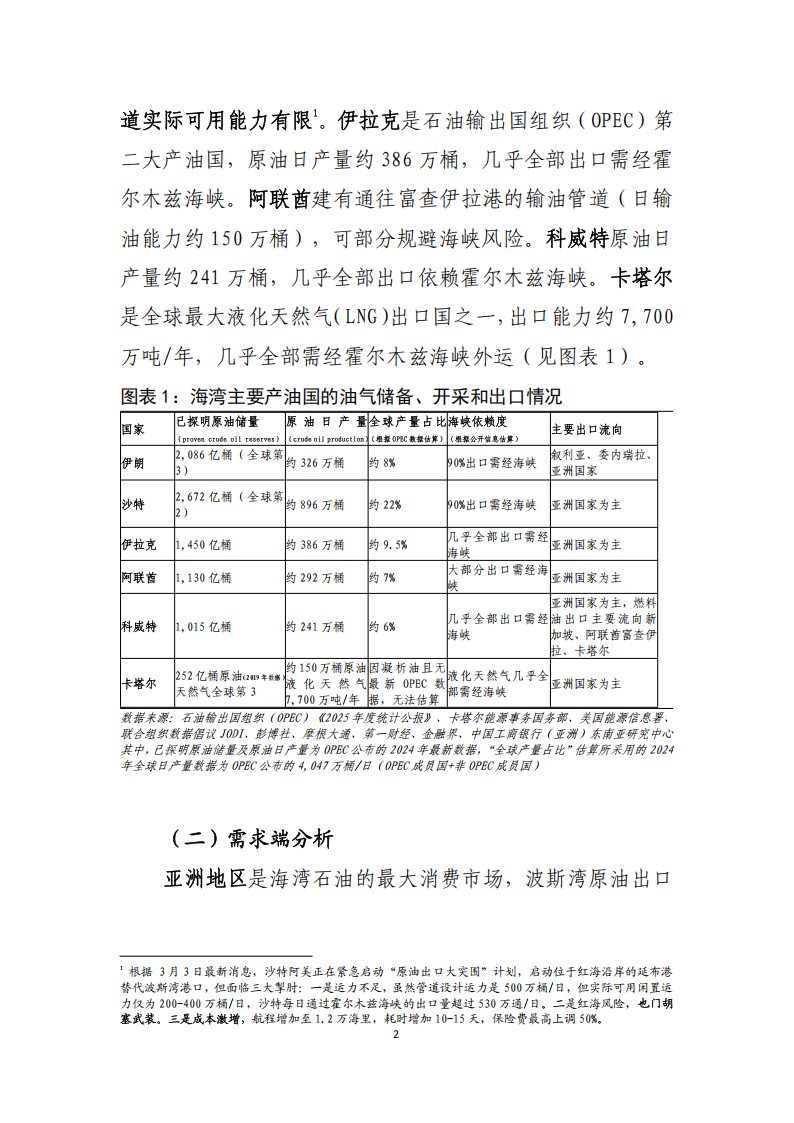

2.海湾主要产油国高度依赖霍尔木兹海峡。沙特阿拉伯是全球最大原油出口国,日产量约896万桶,其中约90%的出口需经霍尔木兹海峡。尽管沙特建有东-西原油管道(日输油能力约500万桶),可绕开海峡直接红海出口,但该管道实际可用能力有限¹。伊拉克是石油输出国组织(OPEC)第二大产油国,原油日产量约386万桶,几乎全部出口需经霍尔木兹海峡。阿联酋建有通往富查伊拉港的输油管道(日输油能力约150万桶),可部分规避海峡风险。科威特原油日产量约241万桶,几乎全部出口依赖霍尔木兹海峡。卡塔尔是全球最大液化天然气(LNG)出口国之一,出口能力约7,700万吨/年,几乎全部需经霍尔木兹海峡外运(见图表1)。

(二)需求端分析

亚洲地区是海湾石油的最大消费市场,波斯湾原油出口中约84%²流向亚洲经济体,欧洲次之,美国占比相对最小(见图表4)。

1.日、韩、新加坡高度依赖海峡。日本是全球第四大石油进口国,石油自给率仅0.3%,日均消费石油约300万桶,其中约80%来自中东,绝大部分需经霍尔木兹海峡。此次海峡中断将直接威胁日本能源安全,推高进口成本,并对日本制造业和电力行业产生连锁冲击。韩国是全球第五大原油进口国,每日进口量约270万桶,高度依赖霍尔木兹海峡,从沙特、科威特、伊拉克、阿联酋四国占比超过60%,海峡中断将导致韩国炼化产业原料成本飙升,推升通胀压力。新加坡是全球重要的石油贸易中心和炼化基地,每日进口原油约100万桶,主要来自中东,海峡中断将直接冲击其贸易中转和炼化产业。

2.对欧洲影响相对有限,但价格冲击不可避免。2022年能源危机后,欧洲加速能源供应多元化,俄罗斯管道气被挪威、美国LNG及中东LNG部分替代,海湾国家占欧盟天然气进口的约5%,占石油产品进口的约12%。然而,霍尔木兹海峡中断带来的价格效应是全球性的,欧洲无法幸免。若油价飙升,欧洲制造业、交通运输业将承受成本压力,通胀可能再度抬头。中东冲突升级后,欧央行货币政策表态明显转向“通胀可能大幅飙升”,经济面临“严重供应侧冲击”³。

4.对美国直接影响较小,能源金融等部分产业受益、但扰动美联储政策路径。美国是全球最大原油生产国,2025年日均产量约1,350万桶,已实现能源独立。根据美国能源信息署数据,美国进口原油中仅约7%至10%来自中东,且主要为重质原油,以满足炼厂配置需求,对霍尔木兹海峡的直接依赖度很低。高油价环境对美国页岩油产业构成直接利好,油价上升时生产商利润空间扩大,推动产量回升。但全球通胀上行扰动美联储降息预期,3月3日FedWatch预期2026年第2次降息的概率降至50%。不过,避险情绪推动资本涌入美元资产,推动美元指数走强,有利于缓冲油价上涨带来的输入性通胀压力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)