阅读摘要

回顾1970年代以来五次重要中东地缘冲突(第四次中东战争、“两伊战争”、第五次中东战争及海湾战争、巴以冲突),经验表明,中东冲突对金融市场的冲击具有“油价为核心变量、通胀为传导中枢、政策为最终锚定”的典型特征。若冲突引发石油禁运或减产,油价往往在短期内大幅飙升并持续高位运行,金价同步走强;若未触及供给约束,市场波动则更多体现为阶段性风险溢价。金融市场层面,美股短期通常下跌,但中长期走势仍由美国经济周期与货币政策主导;美元指数在冲突初期通常具备阶段性避险属性,后续走势仍主要取决于主要国家经济基本面及货币政策方向。

展望后续,冲突可能有短期结束、中期博弈与冲突长期化等几种不同演进情形。(1)短期结束情形下,油价与金价冲高回落,股市修复超调;(2)中期博弈情形下,霍尔木兹海峡通航阶段受限,油价高位波动并强化通胀预期,美债利率中枢抬升,美元偏强运行;(3)若冲突演变为持续性地区战争,能源供应链持续受扰,全球通胀中枢抬升,增大经济“滞胀”困境,美联储政策谨慎,美股面临估值压力,美元避险属性趋弱,美债利率“易上难下”,黄金与能源价格高位运行,能源、产业链安全优势较高的新兴市场资产配置吸引力提升。

一、20世纪70年代以来,五次中东地缘冲突期间金融市场表现回顾

1960年9月0PEC(石油输出国组织)成立、1973年2月布雷顿森林体系解体,深刻影响国际大宗商品和金融市场运行秩序。本报告梳理上述两件重要里程碑事件发生以后,五次中东地缘冲突期间金融市场波动情况,聚焦大宗商品及美国资产价格。

(一)大宗商品市场

1.第四次中东地缘冲突(1973年10月6日-24日):OPEC实施石油制裁、油价涨超130%,恰逢布雷顿森林体系结束、金价升超5%。埃及和叙利亚为收复失地爆发冲突,虽然仅延续18天,但0PEC组织对美国、荷兰等支持以色列的国家实施石油制裁,1973年底WTI原油现货价格从4.31美元跃升至10.11美元、升幅达到135%,第一次石油危机爆发。1973年2月布雷顿森林体系正式结束,国际金价波动幅度加大,在第四次中东战争正式打响前4日金价开始前瞻性走升,在爆发后第四日达到峰值、升幅为7.2%。

2.“两伊战争”(1980年9月-1988年8月):石油产量锐减,油价(涨超160%)、金价(涨超110%)暴涨。1978年底-1980年伊朗爆发伊斯兰革命,伊朗石油出口全部暂停,随后伊拉克突袭伊朗,“两伊战争”爆发。期间受石油产量锐减影响,原油价格由1978年底的14.85美元一路攀升至1980年上半年的39.5美元、升幅高达166%,第二次石油危机爆发。同期金价从1978年11月末的392美元/盎司开始走升,至1980年初达到峰值850美元/盎司,升幅达到117%。

3.第五次中东战争(1982年6月-1982年9月):阿拉伯国家未实施石油制裁,油价涨26%、金价大涨60%。以色列因驻英大使暗杀事件对黎巴嫩发起战争,期间阿拉伯国家未实施石油制裁措施,期间油价升幅不显著。WTI原油价格在战争爆发之前3个月就出现阶段性上行,自28.48美元升至35.93美元、升幅26.2%;金价反应较大,从战争初期低点297美元升至战争结束前的481美元、升幅62%。

4.海湾战争(1990年8月-1991年2月):联合国对伊拉克实施石油禁运,第三次石油危机爆发,油价升超140%,金价涨幅近20%。1990年8月海湾战争爆发,受联合国对伊拉克实施石油禁运的影响,原油供应恐慌重现,引发第三次石油危机,原油价格从1990年7月的16.47美元快速升至10月的40.42美元,升幅145%,同期金价最大升幅约为19.3%。2003年3月美国对伊拉克发起战争,正式开战前一个月WTI原油价格前瞻性走升14.1%至阶段性峰值37.8美元,金价亦从2002年底开启升势,至2003年2月初达到峰值,经过开战初期短暂回调后,油价开启6年牛市,黄金更是走出长达8年的大牛市。

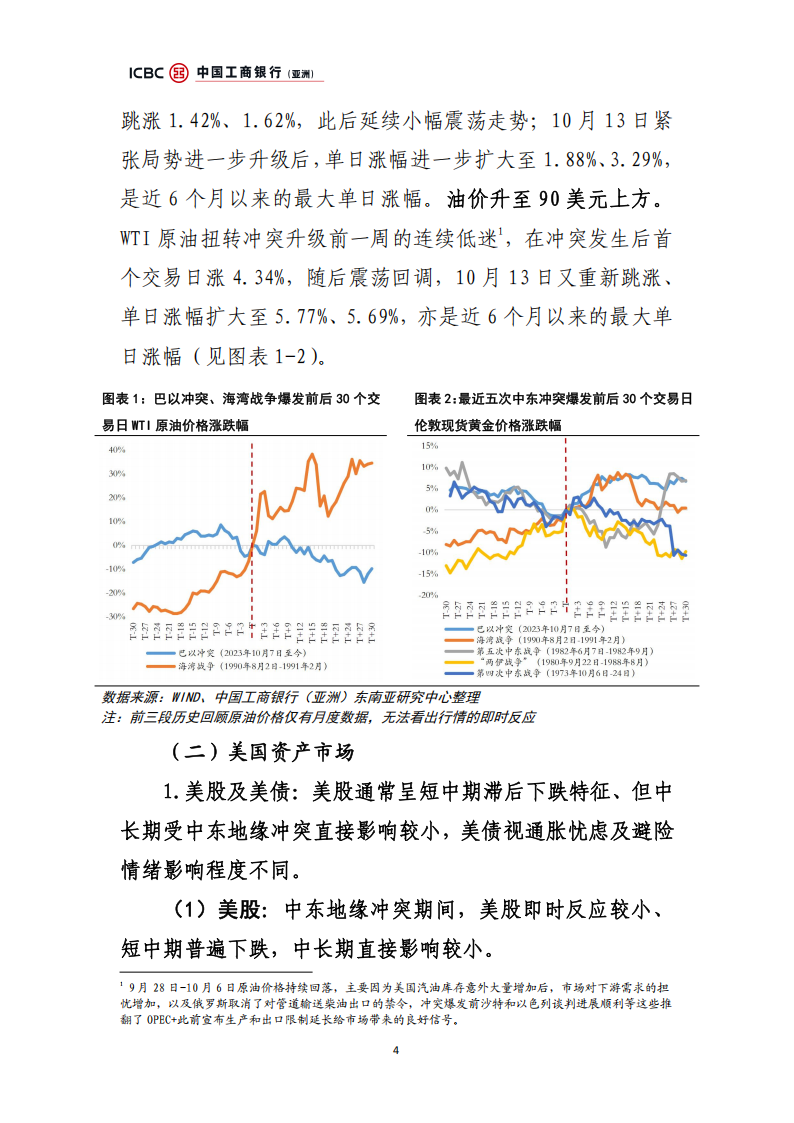

5.巴以冲突(2023年10月7日至今):10月7日哈马斯对以色列正式发动军事行动,10月9日周一开盘,金价创6个月以来最大单日涨幅,伦敦现货黄金和COMEX期货黄金跳涨1.42%、1.62%,此后延续小幅震荡走势;10月13日紧张局势进一步升级后,单日涨幅进一步扩大至1.88%、3.29%,是近6个月以来的最大单日涨幅。油价升至90美元上方。WTI原油扭转冲突升级前一周的连续低迷’,在冲突发生后首个交易日涨4.34%,随后震荡回调,10月13日又重新跳涨、单日涨幅扩大至5.77%、5.69%,亦是近6个月以来的最大单日涨幅(见图表1-2)。

(二)美国资产市场

1.美股及美债:美股通常呈短中期滞后下跌特征、但中长期受中东地缘冲突直接影响较小,美债视通胀忧虑及避险情绪影响程度不同。

(1)美股:中东地缘冲突期间,美股即时反应较小、短中期普遍下跌,中长期直接影响较小。从市场即时反应看,冲突爆发次日标普500指数普遍下跌但幅度有限(平均下跌0.5%)。

短中期跌幅扩大,第7日、第30日平均下跌1.6%、2.7%。究其实质,冲突期间美股波动的深层原因为能源价格扰动经济预期。

中长期直接影响弱,经济基本面是主要影响因素。第四次中东战争、海湾战争前后美股分别因第一次石油危机引发高通胀、第三次石油危机引发“滞涨”忧虑而下跌,两伊战争、第五次中东战争期间美股分别由于通胀开始得到控制²,美联储降息而企稳;巴以冲突期间美股处于AI应用快速发展的科技牛市中、第19个交易日即收复跌幅,冲突本身对美股影响程度有限。

(2)美债:中东地缘冲突对美债的影响主要通过通胀忧虑以及避险情绪传导,具体视冲突烈度、演变过程及美军是否参与而不同,通常呈现“先升后降”特征。

由于历次中东军事冲突引发对原油涨价、通胀上行的忧虑,冲突爆发伊始10年期美债利率中枢通常有小幅抬升,但当冲突有明显扩大迹象(如第五次中东战争中,以色列再度进驻贝鲁特西区³至9月29日以军撤军累计下跌80BP⁴),或美军实质性介入地区冲突时(如海湾战争中美国领导发动“沙漠风暴”行动⁵当日10年期美债利率下跌19BP),市场避险情绪转浓,或者同期美联储降息幅度超预期(巴以冲突前美联储降息50BP开启降息周期),美债利率中枢回落(见图表3-4)。

2.美元指数:中东地缘冲突对美元指数的影响具有“短期冲击一中期回归”的特征,整体看美元即时避险上行时间基本在一周内,后续反复延宕时间亦不超过数月。

(1)中东地缘冲突期间美元通常表现出阶段性避险功能,但持续时间有限。第四次中东战争爆发日,美元反应较弱;两伊战争爆发美元指数连续大涨2日,升幅接近0.9%;

第五次中东战争爆发时,美元连涨3日、涨幅达到2.3%;海

湾战争爆发后美元指数连续上涨2日,涨幅较小为0.4%;至2023年巴以冲突当日美元反应平淡、微跌0.03%。

(2)美元长期走势主要由美国经济表现与美联储政策周期决定,中东地缘冲突直接影响较小。第四次中东战争时期,美元短期升值后开始连续多轮下跌,核心原因在于石油危机引发输入型通胀、美国经济大幅放缓,“滞胀”问题拖累美元表现。两伊战争和第五次中东战争时期,美国经济复苏以及货币政策紧缩主导“美元超级周期”,1980-1985年美元指数从84涨至165的历史高位(涨幅接近翻倍)。海湾战争时期美国经济承压、美联储进入降息周期,美元指数并未因战争上涨,而是跟随经济基本面偏弱运行。巴以冲突时期美联储已进入降息周期,美元指数跟随降息周期缓步回落。

(3)若油价上行带来高通胀,而货币政策未及时收紧,需关注美元可能承压风险。第四次中东战争时期最具代表性,战争引发第一次石油危机、油价在数月内上涨约3倍6,通胀飙升但美联储政策“走走停停”,美元指数大幅承压至82附近。相比之下,两伊战争初期虽也推升油价,但美国当时已处于高利率抑制通胀阶段,美元并未因油价上升而走弱(见图表5)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)