√运载火箭是航天运输的主要载具,自身携带全部推进剂,依靠火箭发动机喷射工质产生反作用力推进,能够将卫星、飞船、空间站等有效载荷送入预定轨道,

并可在大气层内外飞行。火箭可按能源、运载能力与级数等方式分类;在总体构成上,运载火箭一般由箭体结构、推进系统与控制系统三大部分组成,分别承担承载连接与受力、产生推力与提供能源、控制姿态与关机入轨等功能。

√全球火箭发射现状:2025年全球共执行324次航天发射任务,较2024年增长25%,美国发射次数已大幅领先,我国位居第二,主要航天国家之间的发射频次

差距进一步拉大。载荷质量方面,2025年全球发射载荷质量合计3140.6吨,其中美国占比84.38%,中国占比10.36%,美国载荷以商业为主。商业发射方面,2025年全球商业发射任务达230次,占比升至69.91%,其中美国完成198次、中国24次。

√国外商业航天火箭发展方面:Spacex已成为全球商业航天领域的绝对领导者,依托可重复使用火箭技术、星链卫星网络与星舰系统构建发射到卫星到应用的

商业闭环,收入与估值快速攀升,并在2025年12月通过内部股票出售使估值达到约8000亿美元,同时推进2026年IPO准备;其可回收路径以猎鹰9号垂直降落回收为代表,并在星舰试飞中实现对超重型助推器的捕获验证。Blue Origin以新谢泼德与新格伦及BE系列发动机为核心,2025年11月新格伦第二次发射成功并首次实现一级回收,成为全球第二家轨道发射可回收企业。Rocket Lab聚焦小型火箭高频发射,营收规模持续抬升,且围绕回收做过直升机捕获等尝试,后转向伞降落海与船只打捞方案并实现部分复用。

√国内进展方面:国内商业火箭领域呈现国家队引领、民企快速崛起的发展格局,产业链配套体系逐步完善,可回收火箭技术与液氧甲烷发动机研制持续突破,

但企业资本化估值与海外龙头仍存较大差距,且回收验证尚未实现完全成功。国家队方面,航天科技、科工集团布局长征十二号甲/乙、长征十号甲等可回收火箭,2026年2月长征十号甲一子级实现受控溅落,取得回收技术重要进展;民营火箭企业达30余家,蓝箭航天、天兵科技等头部企业推进IPO筹备,2025年12月31日蓝箭航天披露招股说明书,假设按照发行4010万股募集资金75亿元测算,对应每股价格187元/股,按照发行后总殷本4亿股计算,对应发行后市值748亿元,远低于SpaceX等海外企业。回收技术验证上,2025年底朱雀三号、长征十二号甲均实现二级入轨但一级回收失败,国内企业仍处于技术攻关阶段。发动机领域,80吨级液氧甲烷发动机已实现服役,200吨级全流量分级燃烧发动机正推进研制并完成多项关键试验;发射场地方面,四大传统发射场布局商业试验区,海南、海阳商业航天发射场已运营,凉山、阳江等场地规划在建,为商业发射提供配套。

√风险提示:技术发展不及预期;下游需求不及预期;行业竞争加剧。

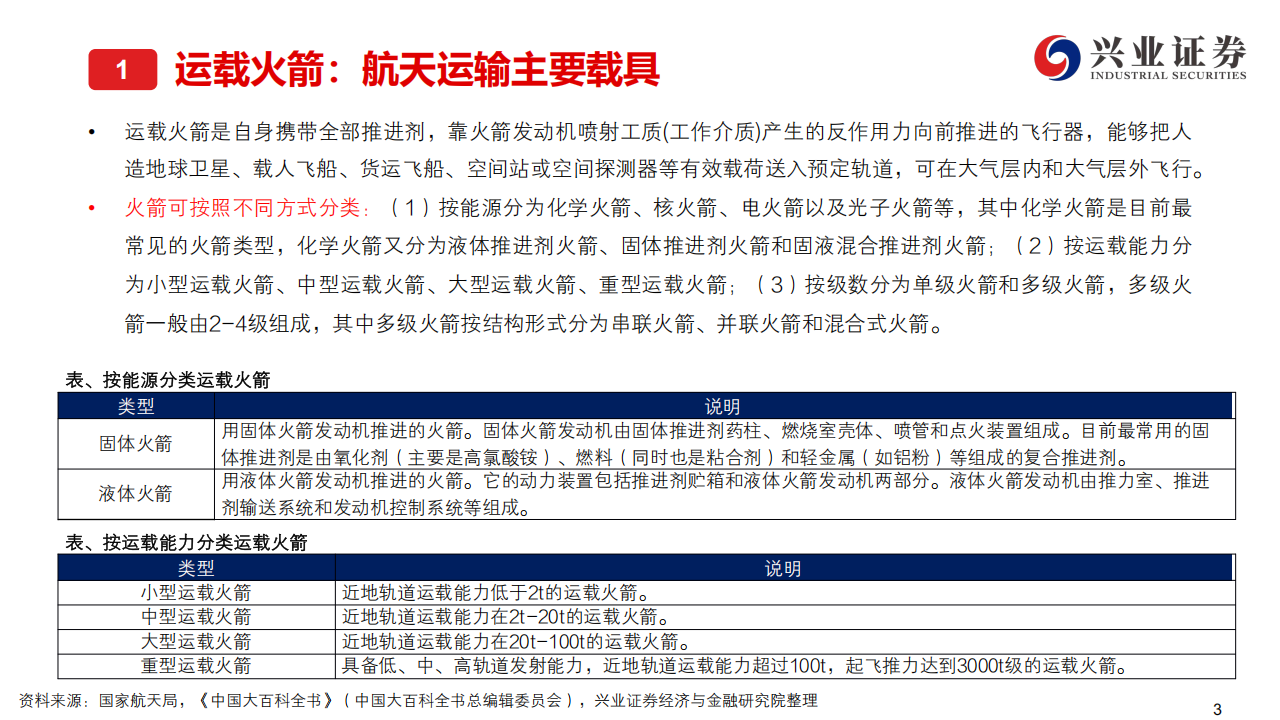

运载火箭是自身携带全部推进剂,靠火箭发动机喷射工质(工作介质)产生的反作用力向前推进的飞行器,能够把人造地球卫星、载人飞船、货运飞船、空间站或空间探测器等有效载荷送入预定轨道,可在大气层内和大气层外飞行。火箭可按照不同方式分类:(1)按能源分为化学火箭、核火箭、电火箭以及光子火箭等,其中化学火箭是目前最常见的火箭类型,化学火箭又分为液体推进剂火箭、固体推进剂火箭和固液混合推进剂火箭;(2)按运载能力分为小型运载火箭、中型运载火箭、大型运载火箭、重型运载火箭;(3)按级数分为单级火箭和多级火箭,多级火箭一般由2-4级组成,其中多级火箭按结构形式分为串联火箭、并联火箭和混合式火箭。据《运载火箭及总体设计要求概论》(李福昌,余梦伦,朱维增),运载火箭一般由箭体结构、推进系统、控制系统三大部分构成。箭体结构是安装连接有效载荷、仪器设备、推进系统和储存推进剂,承受地面操作和飞行中的各种载荷,维持良好的外形以保证火箭的完整的装置。推进系统是产生推力,为推动火箭提供能源的装置。控制系统是控制火箭姿态稳定,使其按预定轨道飞行,及控制火箭发动机关机,达到预定的速度,将有效载荷送入预定的轨道的装置。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)