投资要点:

2026年2月28日,美国和以色列发动对伊朗军事行动,随后伊朗宣布封锁霍尔木兹海峡,全球能源供应链骤然承压。作为全球最大原油进口国,中东局势变化对中国通胀产生深刻影响。在此背景下,我们在本篇报告中重估中国通胀展望,及其潜藏的风险与机会。

一、中东危机下的全球能源形势:

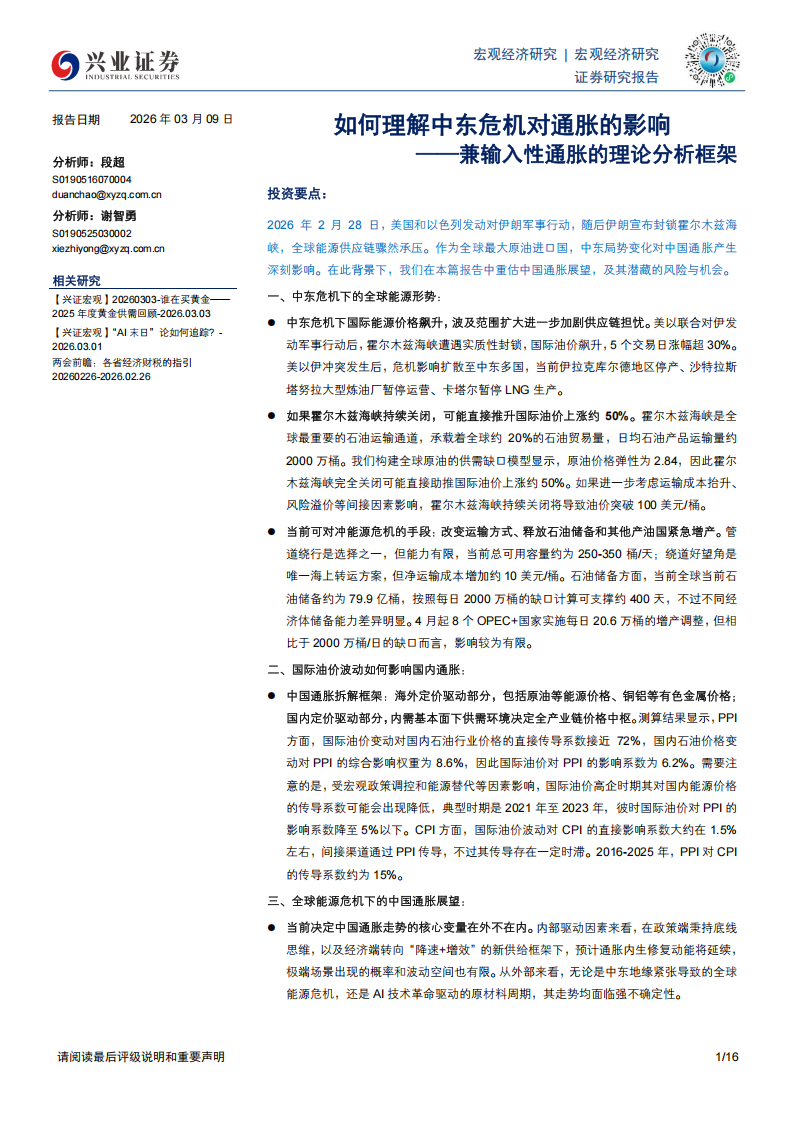

●中东危机下国际能源价格飙升,波及范围扩大进一步加剧供应链担忧。美以联合对伊发

动军事行动后,霍尔木兹海峡遭遇实质性封锁,国际油价飙升,5个交易日涨幅超30%。美以伊冲突发生后,危机影响扩散至中东多国,当前伊拉克库尔德地区停产、沙特拉斯塔努拉大型炼油厂暂停运营、卡塔尔暂停LNG生产。

●如果霍尔木兹海峡持续关闭,可能直接推升国际油价上涨约50%。霍尔木兹海峡是全

球最重要的石油运输通道,承载着全球约20%的石油贸易量,日均石油产品运输量约2000万桶。我们构建全球原油的供需缺口模型显示,原油价格弹性为2.84,因此霍尔木兹海峡完全关闭可能直接助推国际油价上涨约50%。如果进一步考虑运输成本抬升、风险溢价等间接因素影响,霍尔木兹海峡持续关闭将导致油价突破100美元/桶。

●当前可对冲能源危机的手段:改变运输方式、释放石油储备和其他产油国紧急增产。管

道绕行是选择之一,但能力有限,当前总可用容量约为250-350桶/天;绕道好望角是唯一海上转运方案,但净运输成本增加约10美元/桶。石油储备方面,当前全球当前石油储备约为79.9亿桶,按照每日2000万桶的缺口计算可支撑约400天,不过不同经济体储备能力差异明显。4月起8个OPEC+国家实施每日20.6万桶的增产调整,但相比于2000万桶/日的缺口而言,影响较为有限。

二、国际油价波动如何影响国内通胀:

●中国通胀拆解框架:海外定价驱动部分,包括原油等能源价格、铜铝等有色金属价格;

国内定价驱动部分,内需基本面下供需环境决定全产业链价格中枢。测算结果显示,PPI方面,国际油价变动对国内石油行业价格的直接传导系数接近72%,国内石油价格变动对PPI的综合影响权重为8.6%,因此国际油价对PPI的影响系数为6.2%。需要注意的是,受宏观政策调控和能源替代等因素影响,国际油价高企时期其对国内能源价格的传导系数可能会出现降低,典型时期是2021年至2023年,彼时国际油价对PPI的影响系数降至5%以下。CPI方面,国际油价波动对CPI的直接影响系数大约在1.5%左右,间接渠道通过PPI传导,不过其传导存在一定时滞。2016-2025年,PPI对CPI的传导系数约为15%。

三、全球能源危机下的中国通胀展望:

●当前决定中国通胀走势的核心变量在外不在内。内部驱动因素来看,在政策端秉持底线

思维,以及经济端转向“降速+增效”的新供给框架下,预计通胀内生修复动能将延续,极端场景出现的概率和波动空间也有限。从外部来看,无论是中东地缘紧张导致的全球能源危机,还是AI技术革命驱动的原材料周期,其走势均面临强不确定性。通胀展望:能源危机将显著抬升2026年中国通胀中枢。高通胀情景下,中东地缘持续紧张,霍尔木兹海峡长期封锁,2026年油价中枢逼近110美元/桶,全年PPI同比3.5%,二季度跳升至4%区间。中性通胀情景下,美以伊三方军事行动持续4周,4月起中东形势逐步缓和,预计全年油价中枢77美元/桶,全年PPI同比1.5%,CPI同比0.9%。低通胀情景下,美以伊谈判取得超预期进展,油价逐步回落至危机前水平,全年油价中枢65美元/桶,国内经济动能低位承压,全年PPI同比-0.4%,CPI同比0.4%。

风险关注:能源危机压制风险偏好与流动性预期,资本市场面临估值重构压力。当前环境看,能源价格剧烈波动将挤压中下游利润,成本转嫁能力弱的行业、企业的毛利率和盈利将承压;而如果中东冲突长期化,全球避险情绪将持续升温,股票等风险资产面临资金流出压力,成长板块估值或遭遇明显打击;同时地缘冲突和能源危机引发的全球“滞胀”压力,也将使得国内外货币政策宽松空间面临制约,全球流动性面临紧缩风险。

潜在机遇:中国确定性供给有望带来资产重估机会,关注能源替代、资源安全等产业机遇。从全球市场而言,在当前全球经济饱含不确定性的宏观环境下,中国积极大国外交战略、完备产业链体系、积极宏观政策等因素,赋予了中国“确定性”要素供给和较厚安全垫支撑,有望继续为中国资产带来重估机会。从产业机遇而言,1)关注能源替代链条机遇,包括煤炭、光伏、风电、储能、智能电网等;2)关注战略性资源安全机遇,包括铜铝、稀土等工业金属,甲醇、化肥等化工品;3)关注产业升级和自主可控机遇,包括高端制造、工业母机、半导体设备、AI算力与硬科技基础设施等;4)关注抗通胀与防御性资产机遇,包括贵金属等避险资产、公用事业等高股息资产。

风险提示:全球地缘形势超预期变化,国内外经济政策不确定性。

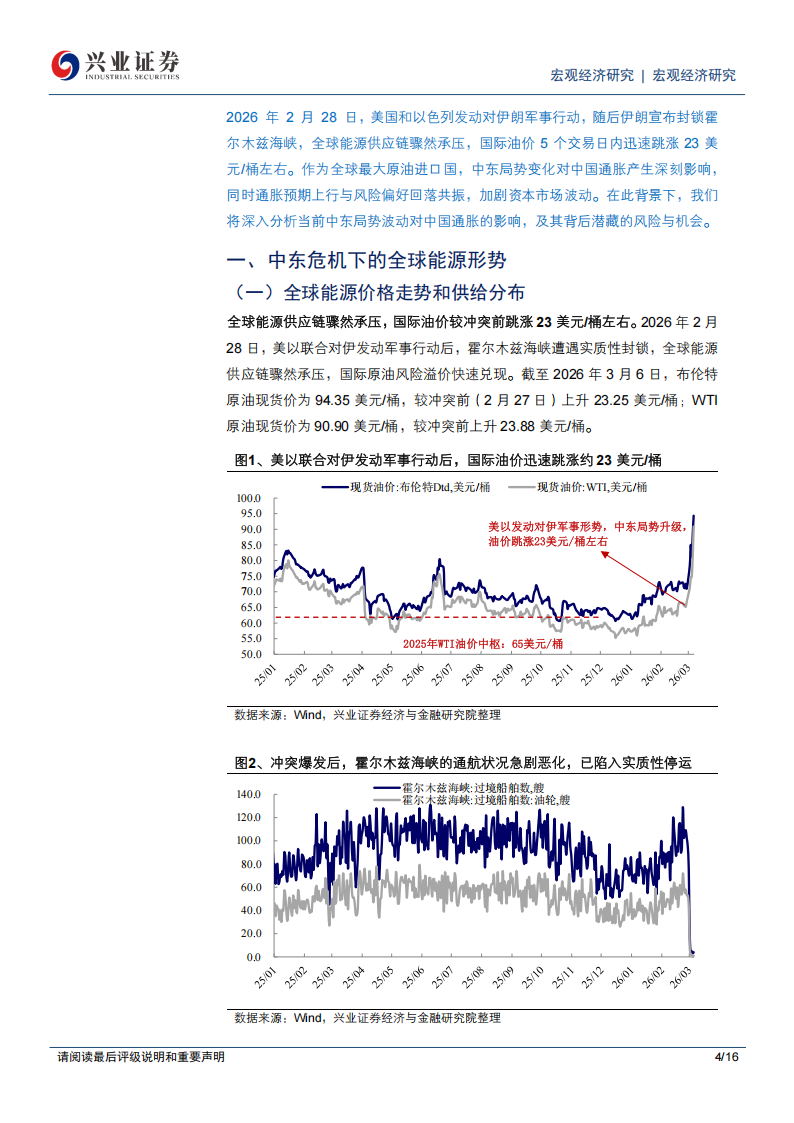

2026年2月28日,美国和以色列发动对伊朗军事行动,随后伊朗宣布封锁霍尔木兹海峡,全球能源供应链骤然承压,国际油价5个交易日内迅速跳涨23美元/桶左右。作为全球最大原油进口国,中东局势变化对中国通胀产生深刻影响,同时通胀预期上行与风险偏好回落共振,加剧资本市场波动。在此背景下,我们将深入分析当前中东局势波动对中国通胀的影响,及其背后潜藏的风险与机会。

一、中东危机下的全球能源形势

(一)全球能源价格走势和供给分布

全球能源供应链骤然承压,国际油价较冲突前跳涨23美元/桶左右。2026年2月28日,美以联合对伊发动军事行动后,霍尔木兹海峡遭遇实质性封锁,全球能源供应链骤然承压,国际原油风险溢价快速兑现。截至2026年3月6日,布伦特原油现货价为94.35美元/桶,较冲突前(2月27日)上升23.25美元/桶;WTI原油现货价为90.90美元/桶,较冲突前上升23.88美元/桶。中东危机波及范围扩大进一步加剧供应链担忧。作为全球能源供给中心,中东掌控着全球约30%的原油供应,以及38%的原油出口。美以伊冲突发生后,危机影响已扩散至中东多国,近期沙特阿美拉斯塔努拉炼油厂、阿联能源储运中心、卡塔尔两处关键能源设施均遭袭。受冲突影响,当前伊朗产能受损、以色列暂停海上天然气设施、伊拉克库尔德地区停产、沙特拉斯塔努拉大型炼油厂暂停运营、卡塔尔暂停LNG生产。如果冲突进一步扩大,全球能源供给将面临系统性风险。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)