我们认为全球钢铁行业2025-2030供需格局持续改善,2029年或转为短缺。海外供需格局于 2024 年由过剩转为短缺,2025年缺口扩大;2026-2030年预期将延续,中国出口则是平衡海外钢铁供需的必要补充。国内钢铁供应端收缩趋势于 2021年开始确立,地产需求占比于 2026年或降至13.2%(2020年占比39.4%),拖累接近尾声,国内钢铁需求或逐步进入平稳期;2026-2030年供需过剩格局将持续改善,鉴于海外持续短缺,一定量级的出口将成为“刚需”。全球钢铁行业景气度或进入持续上升期,国内建议关注显著受益的头部钢企、碳素等投资主线机遇。

现状:全球过剩格局于25年开始改善

2025年或为全球钢铁供需格局的拐点。据WSA,2025年全球钢铁供给过剩率预计持续收窄至5.74%。其中,海外供需缺口在25年将延续24年短缺趋势,扩大至-2.3%;中国钢铁供需格局虽然过剩但是过剩率开始收敛。展望2026年,中国钢铁产能天花板、反内卷和碳双控政策确立供给持续收缩趋势,地产需求拖累或接近尾声(2026年地产占比降至13.2%),需求趋于稳定;而海外或继续实现需求正增长,供给仍然短缺。海外的结构性短缺将不得不依赖中国出口补给,因此中国供给侧持续收敛的趋势将对全球钢铁行业的供需改善起到重要的边际影响。

2026-2030年全球钢铁:供减需增,景气持续上行

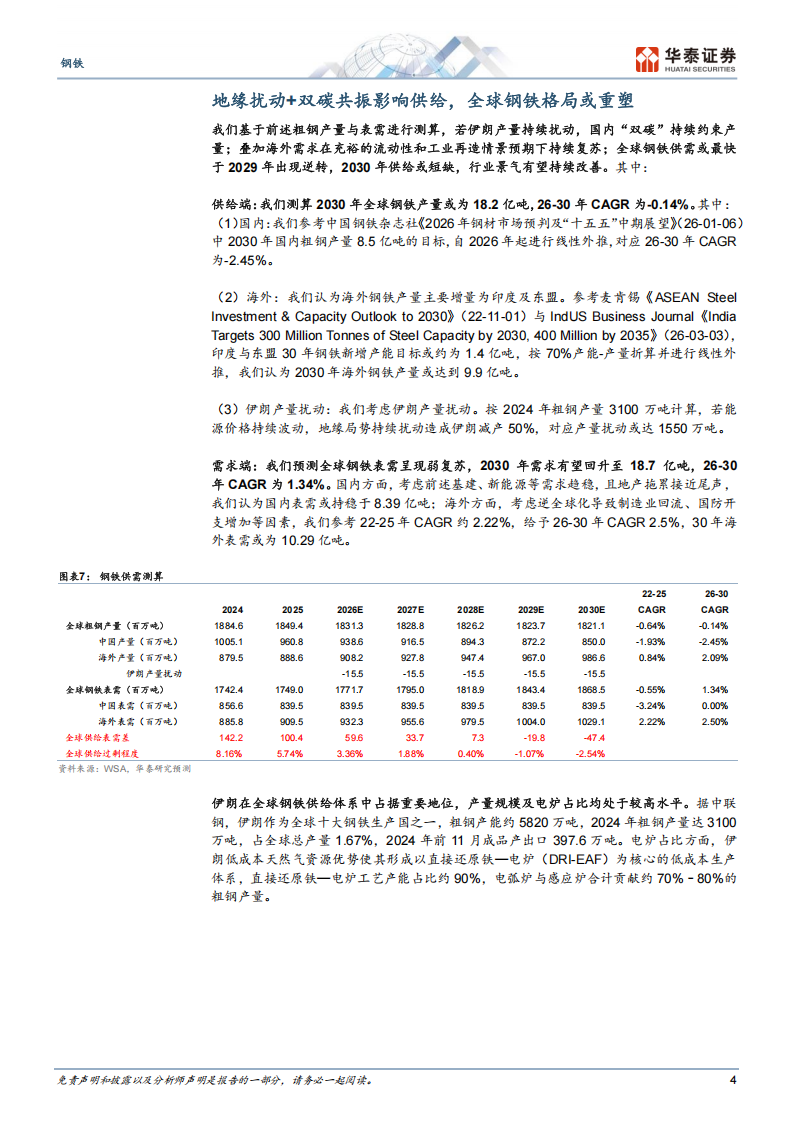

我们测算全球钢铁行业供需平衡表,或于 2029年由过剩转为短缺,2030年供给缺口或扩大至4740万吨,对应全球短缺约2.54%;行业利润中枢有望上移,中国作为全球“调节器”的议价权有望重构。2026-2030年全球钢铁供给端或小幅下降,地缘冲突或导致伊朗减产;中国粗钢产量或持续减产,向2030年8.5亿吨目标迈进,低碳电炉渗透率有望进一步抬升;印度和东盟等经济快速发展地区或有新增产能。2026-2030年需求端受逆全球化下制造业回流及国防开支驱动,海外表观需求有望保持 2.5%的复合增长;国内地产拖累或将结束,内需逐步趋于稳定。

双碳背景下,2026年国内钢铁行业或延续复苏周期

据华泰金属《双碳减排先行,钢铁或迎业绩弹性》(26-02-27),近期两会自主减排或标志着双碳政策进入实质执行阶段,供给约束常态化或成为行业盈利修复核心驱动,2026年钢铁行业有望复苏。当前行业景气度处于历史低位,叠加粗钢产量长期下行,下游需求结构持续优化,钢铁正进入政策主导、供给收缩、利润弹性放大的复苏周期。

钢铁行业景气持续改善,关注头部企业与结构调整带来的机遇

我们看好钢铁行业景气程度的改善,关注头部钢企与电炉渗透率提升带来的重要机遇。我们认为,符合《钢铁行业规范条件(2025年版)》的企业将凭借能耗与碳排放指标优势确立竞争优势,而海外因为能源价格上涨导致电炉产线的停减产或为国内短流程优特钢出口腾出补位空间;同时,国内电炉钢占比持续提升或改善上游碳素耗材的供需结构。

风险提示:国际地缘局势、政策实施不及预期、下游需求不及预期;本文钢铁供需测算内容基于假设,与实际情况或有偏差。

钢铁供需格局:全球过剩格局或从25年开始改善

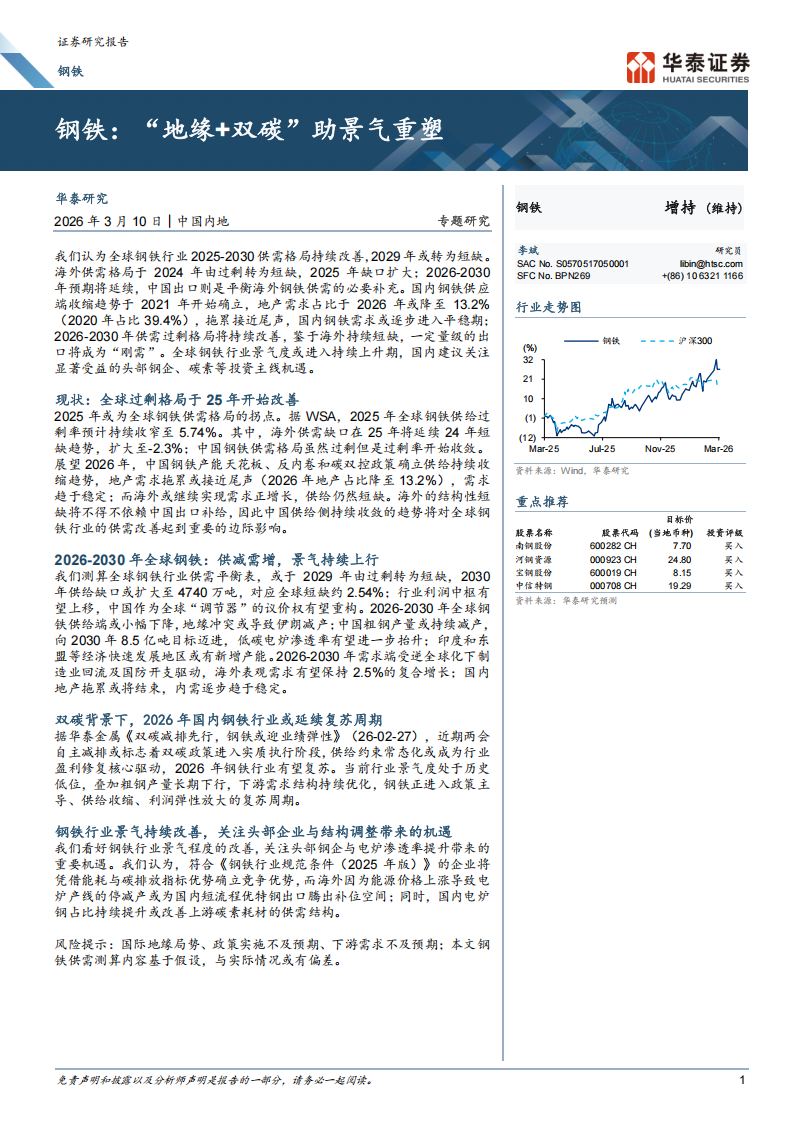

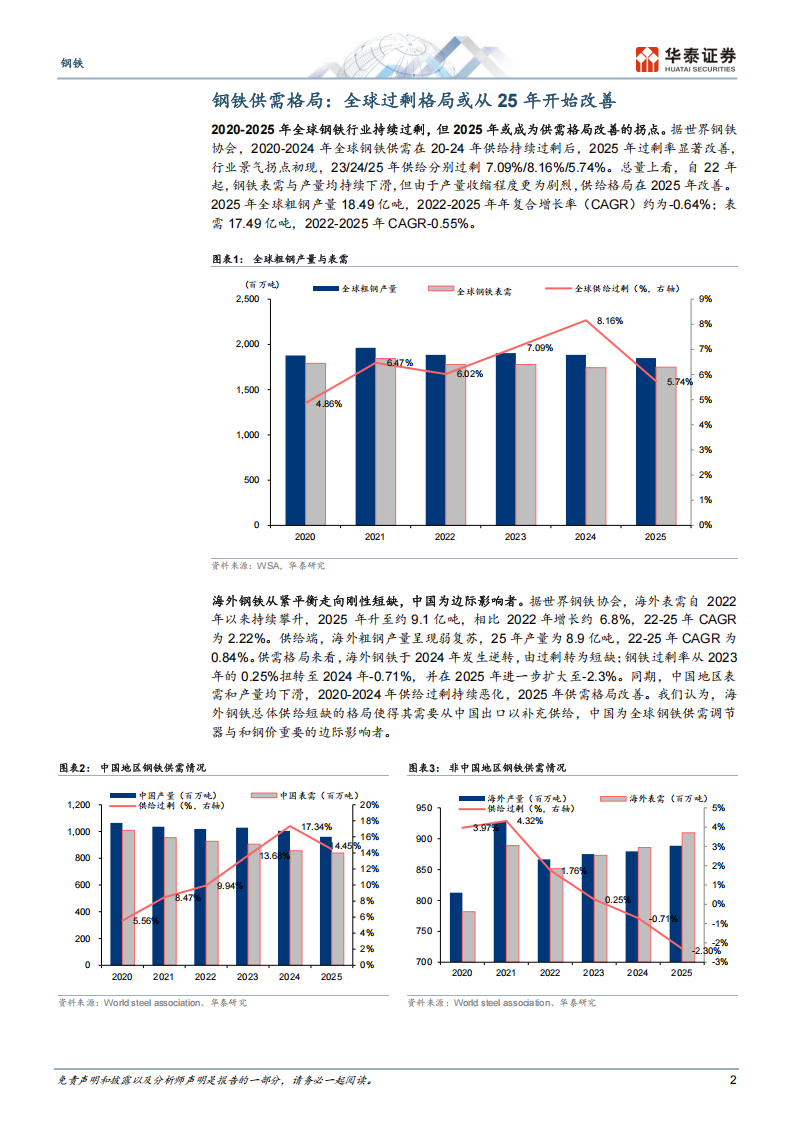

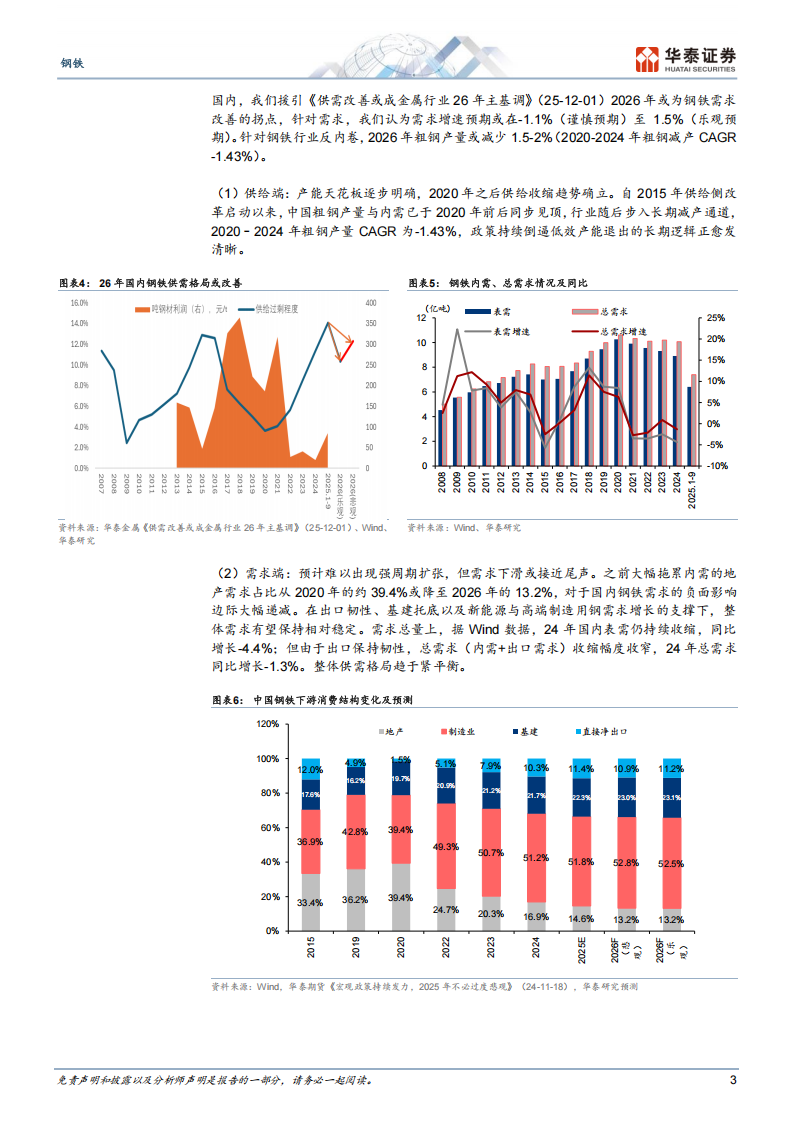

2020-2025年全球钢铁行业持续过剩,但2025年或成为供需格局改善的拐点。据世界钢铁协会,2020-2024年全球钢铁供需在20-24年供给持续过剩后,2025年过剩率显著改善,行业景气拐点初现,23/24/25年供给分别过剩7.09%/8.16%/5.74%。总量上看,自22年起,钢铁表需与产量均持续下滑,但由于产量收缩程度更为剧烈,供给格局在2025年改善。2025年全球粗钢产量18.49亿吨,2022-2025年年复合增长率(CAGR)约为-0.64%;表需17.49亿吨,2022-2025年CAGR-0.55%。海外钢铁从紧平衡走向刚性短缺,中国为边际影响者。据世界钢铁协会,海外表需自 2022年以来持续攀升,2025年升至约9.1亿吨,相比 2022年增长约6.8%,22-25年CAGR为2.22%。供给端,海外粗钢产量呈现弱复苏,25年产量为8.9亿吨,22-25年CAGR为0.84%。供需格局来看,海外钢铁于2024年发生逆转,由过剩转为短缺;钢铁过剩率从2023年的0.25%扭转至2024年-0.71%,并在2025年进一步扩大至-2.3%。同期,中国地区表需和产量均下滑,2020-2024年供给过剩持续恶化,2025年供需格局改善。我们认为,海外钢铁总体供给短缺的格局使得其需要从中国出口以补充供给,中国为全球钢铁供需调节器与和钢价重要的边际影响者。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)