报告摘要

总论

新“国九条”及5.7政策体系落地后,资本市场进入“中长期资金驱动”阶段,波动率显著收敛,制度红利逐步替代流动性博弈。核心在于打通长期资金入市链条,构建以稳定回报为导向的市场生态。

险资放量:万亿级长期资金加速入市

权益比例上调、风险因子下调、长周期考核强化,险资由“沉睡资本”转为“活跃资本”。权益配置比例持续提升,理论增量空间仍然可观,成为本轮市场最关键的中长期资金来源。

券商扩表:资本约束优化,投行与中介功能强化风控指标修订适度打开资本空间,鼓励低风险资本中介业务发展;并购重组机制提速,“并购+承销”联动增强。行业杠杆率回升、ROE改善,头部优质券商更受益于制度松绑。

公募重塑:利益重构推动配置回归基准

浮动费率、强制跟投、薪酬递延与第三阶段费改同步推进,行业由“规模驱动”转向“回报驱动”。主动基金长期欠配金融股,随着基准约束强化,未来存在结构性回补空间。

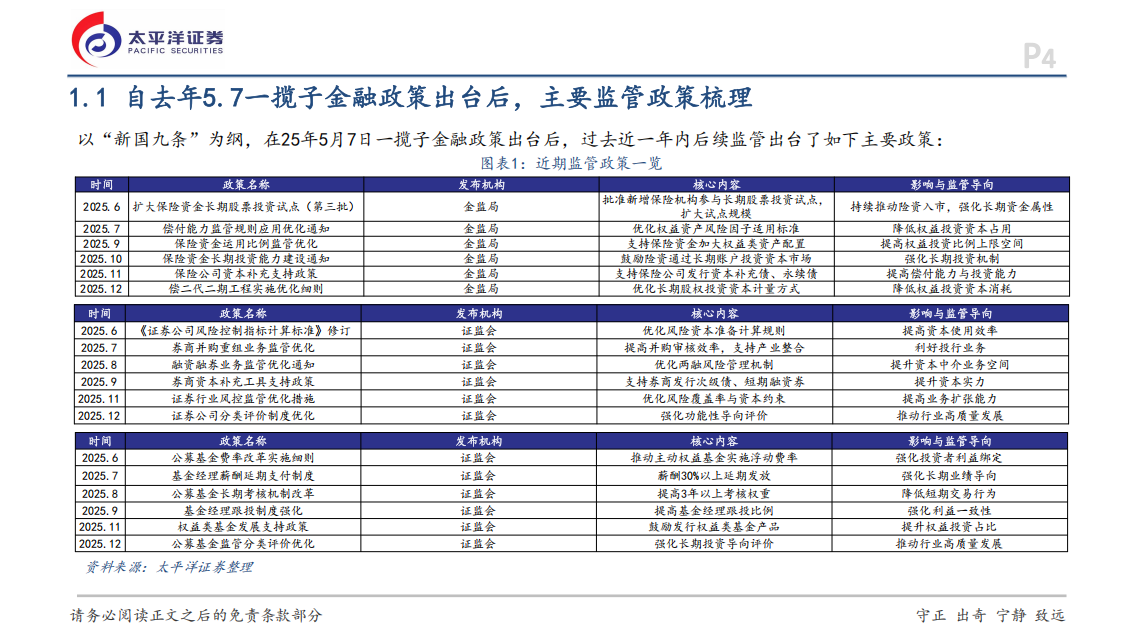

1.2以政策方向解读,总结为三大类型

从行业逻辑角度,可归纳为三条监管政策主线:

1、保险行业的核心是“释放险资入市空间”,也就是鼓励长期资金入市类政策中的重要一环;

2、券商业务的核心是“提升资本中介能力与强调稳定市场功能”,包括互换便利工具(SFIF)股票回购再贷款、风控指标优化、并购重组改革,目的都是让券商资本金约束适当缓解,在风险可控的前提下,把相对低风险业务空间适度打开;

3、公募基金的核心则是自23年公募基金费率改革大背景下之下续“从规模导向转向重视回报导向”,通过浮动费率改革、从业人员薪酬延期+业绩绑定、跟投制度优化、长期考核机制,让行业从“规模驱动”转向“回报驱动”。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)