2025年整车制造行业回顾

2025年,狭义乘用车销量约2,374万辆,同比增长3.7%;新能源汽车销量1281万辆,同比增长18%,渗透率54%,首年超50%;自主品牌乘用车销量占比持续提升。

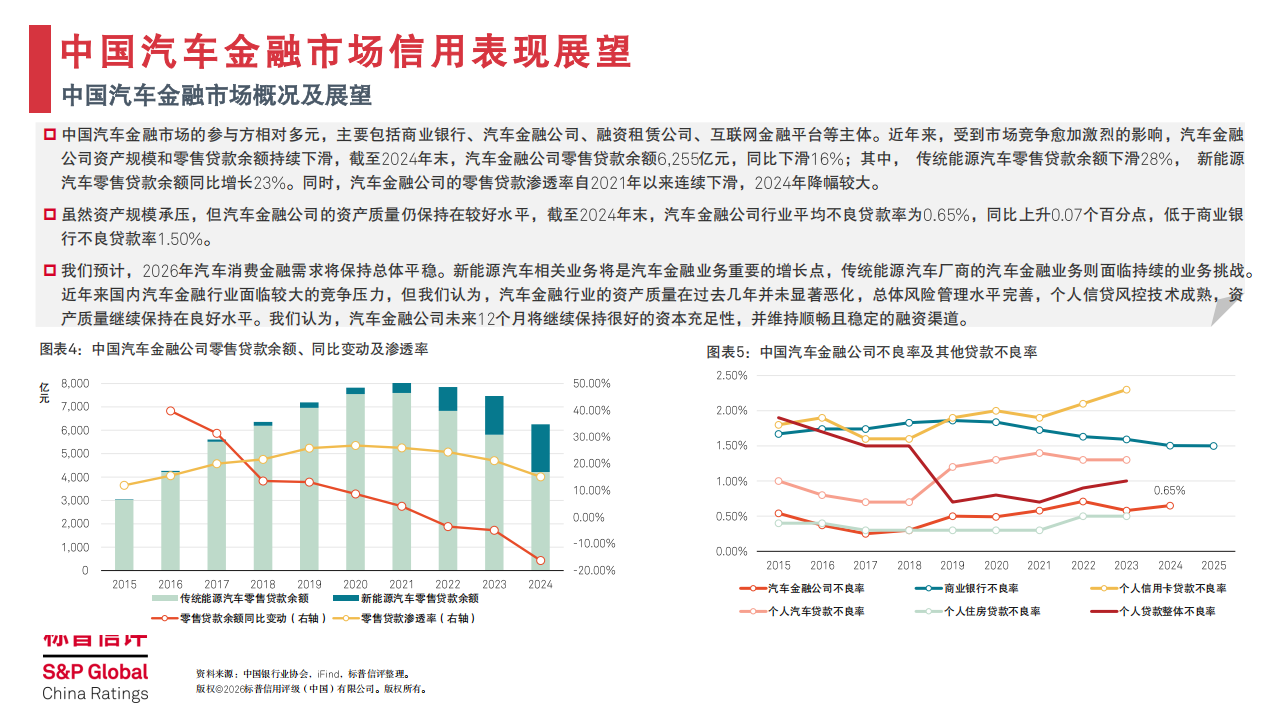

2025年汽车金融市场回顾

受到市场竞争愈加激烈的影响,汽车金融公司资产规模和零售贷款余额持续下滑,同时,汽车金融公司的零售贷款渗透率自2021年以来连续下滑,2024年降幅较大。虽然资产规模承压,但汽车金融公司的资产质量仍保持在较好水平。

2025年车贷ABS回顾

2025年,车贷ABS合计发行1,185亿元,同比下降9%左右,降幅相较2024年有所收窄;车贷ABS的发行规模占银行间信贷ABS市场当年总发行量的41%左右,占比进一步收缩。在宏观经济承压、各类促销费政策以及部分发起机构客户资质下沉等各种因素综合影响下,车贷ABS的资产特征呈现出期限拉长等变化,近两年来基础资产累计违约率相对上升较快,但整体仍处于较低水平;同时,产品优先级证券的保护垫相对充裕,信用表现保持稳定。

2026年整车制造行业展望

我们预计,国内新能源供给端的产品更新及促销费政策的正向作用将中和需求前置的负面影响,叠加国内新能源产业链在全球视野下技术、规模等方面的优势,2026年乘用车国内零售销量将与2025年持平,出口将实现5%-10%的增长。

2026年汽车金融市场展望

我们预计,2026年汽车消费金融需求将保持总体平稳。新能源汽车相关业务将是汽车金融业务重要的增长点,传统能源汽车厂商的汽车金融业务则面临持续的业务挑战。我们认为,汽车金融行业的资产质量在过去几年并未显著恶化,总体风险管理水平完善,个人信贷风控技术成熟,资产质量继续保持在良好水平。

2026年车贷ABS展望

我们预计,2026年车贷ABS发行或有望迎来修复,发起机构仍将以汽车金融公司为主;存续车贷ABS项目的资产信用质量和产品表现都将继续保持稳定,但在不同的发起机构、不同类型的入池资产之间的分化将进一步加剧。需关注行业竞争、发起机构信贷政策放松、基础资产风险特征变化等可能对车贷ABS产品信用质量产生的影响。

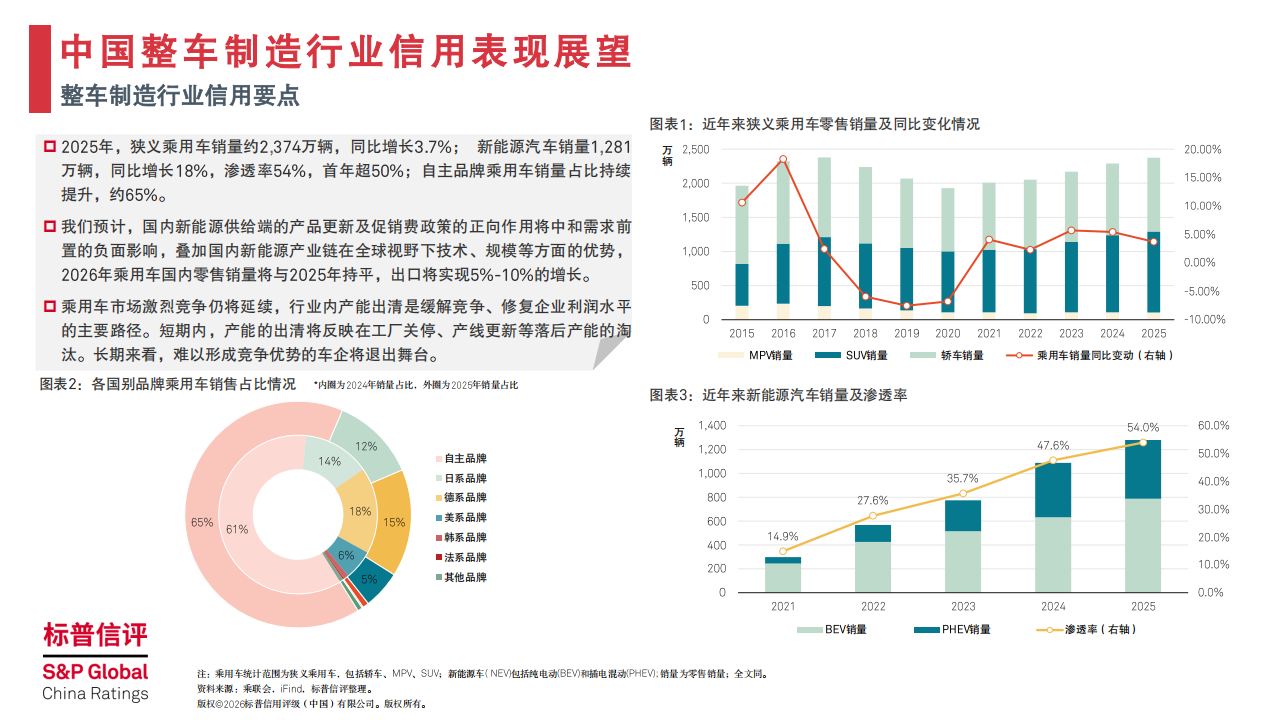

中国整车制造行业信用表现展望整车制造行业信用要点

2025年,狭义乘用车销量约2,374万辆,同比增长3.7%;新能源汽车销量1,281万辆,同比增长18%,渗透率54%,首年超50%;自主品牌乘用车销量占比持续提升,约65%

我们预计,国内新能源供给端的产品更新及促销费政策的正向作用将中和需求前置的负面影响,叠加国内新能源产业链在全球视野下技术、规模等方面的优势,2026年乘用车国内零售销量将与2025年持平,出口将实现5%-10%的增长。

乘用车市场激烈竞争仍将延续,行业内产能出清是缓解竞争、修复企业利润水平的主要路径。短期内,产能的出清将反映在工厂关停、产线更新等落后产能的淘汰。长期来看,难以形成竞争优势的车企将退出舞台。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)