核心观点

● PVC资产有望迎来重估:自2025年年底以来,PVC相关个股都有明显上涨,也得

到了股票市场的普遍关注。同时PVC商品价格虽有一定上涨,但更多被解读成为应对26年4月后出口增值税不退税政策的抢出口行情。PVC行业未来究竟会如何变化,基本面是否能够满足市场期待,还存在较大争议。我们认为PVC作为典型的高能耗产品,与电解铝存在较大的相似性,而过去几年两者的景气度可谓“云泥之别”。但展望未来,我们认为压制PVC景气度的因素已经发生转变,未来PVC资产价值有望迎来重估。

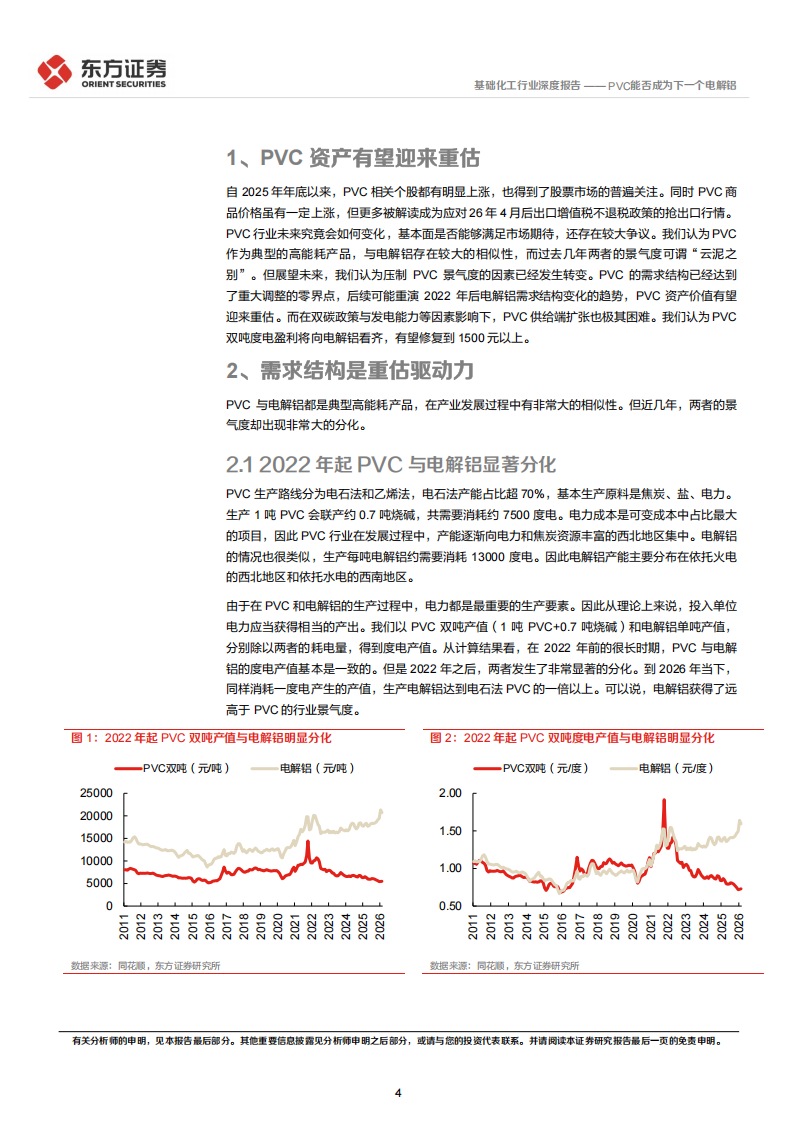

●需求结构是重估驱动力:PVC与电解铝都是典型高能耗产品,电力是最重要的生产

要素。在2022年前的很长时期,PVC与电解铝的度电产值基本一致。但是2022年之后,两者发生了非常显著的分化。到2026年当下,同样消耗一度电产生的产值,生产电解铝达到电石法PVC的一倍以上。我们认为在2022年后导致电解铝和PVC产生明显分化的主要原因是需求端的变化。PVC受到地产影响,内需出现下滑;电解铝则受到光伏产业拉动,需求快速增长。但是展望未来,我们认为PVC的需求结构已经基本完成了重大调整。只要新兴发展中国家能够保持增长势头,那我国的PVC需求有望重演2022年后电解铝结构转变的过程,PVC的资产价值也有望随之重估。

●能源属性是重估价值锚:市场普遍将国内电解铝的景气度归因于“4500万吨产能红

线”政策。PVC行业虽然没有类似的明文规定,但我们认为政府实际已经根据碳排放强度划下了隐形红线。电石法PVC不仅当下单位碳排的产值很低,未来绿色化改善空间也非常小,需求结构上还有较大出口量。因此我们认为,在双碳目标框架下,电石法PVC可以说是最不具备产业吸引力的产品之一。对于乙烯法PVC来说,虽然能耗与碳排低于电石法,但产能都处于东部沿海。从全局考虑,我们认为地方政府将有限的资源投入到乙烯法PVC的可能性也很低。最后在海外,PVC也有一条隐形的产能红线,就是发电能力。我国的发电能力在世界其他国家和地区目前都看不到复制的可能性,自然也难以发生PVC的产业转移。我们测算电解铝典型企业在2024年的度电盈利已经达到0.21元,如果PVC修复到相当水平,则意味着PVC双吨盈利将超过1500元。

投资建议与投资标的

● PVC行业相关标的主要包括中泰化学、新疆天业、北元集团、鄂尔多斯、天原股

份、嘉化能源、氯碱化工、万华化学。这些企业大都属于PVC行业中竞争力较强的公司。但受到行业景气度影响,目前这些公司PVC业务的盈利能力都较差,如新疆天业预告2025年全年盈利还处于小幅亏损状态。如果PVC盈利水平能够达到我们上文预期,则这些企业的盈利都将得到明显提升。

风险提示

●双碳政策变化;油价大幅波动;新兴国家发展形势变化;假设条件变化影响测算结

果。

1、PVC资产有望迎来重估

自2025年年底以来,PVC相关个股都有明显上涨,也得到了股票市场的普遍关注。同时PVC商品价格虽有一定上涨,但更多被解读成为应对26年4月后出口增值税不退税政策的抢出口行情。PVC行业未来究竟会如何变化,基本面是否能够满足市场期待,还存在较大争议。我们认为PVC作为典型的高能耗产品,与电解铝存在较大的相似性,而过去几年两者的景气度可谓“云泥之别”。但展望未来,我们认为压制PVC景气度的因素已经发生转变。PVC的需求结构已经达到了重大调整的零界点,后续可能重演2022年后电解铝需求结构变化的趋势,PVC资产价值有望迎来重估。而在双碳政策与发电能力等因素影响下,PVC供给端扩张也极其困难。我们认为PVC双吨度电盈利将向电解铝看齐,有望修复到1500元以上。

2、需求结构是重估驱动力

PVC与电解铝都是典型高能耗产品,在产业发展过程中有非常大的相似性。但近几年,两者的景气度却出现非常大的分化。

2.12022年起PVC与电解铝显著分化

PVC生产路线分为电石法和乙烯法,电石法产能占比超70%,基本生产原料是焦炭、盐、电力。生产1吨PVC会联产约0.7吨烧碱,共需要消耗约7500度电。电力成本是可变成本中占比最大的项目,因此PVC行业在发展过程中,产能逐渐向电力和焦炭资源丰富的西北地区集中。电解铝的情况也很类似,生产每吨电解铝约需要消耗13000度电。因此电解铝产能主要分布在依托火电的西北地区和依托水电的西南地区。

由于在PVC和电解铝的生产过程中,电力都是最重要的生产要素。因此从理论上来说,投入单位电力应当获得相当的产出。我们以PVC双吨产值(1吨PVC+0.7吨烧碱)和电解铝单吨产值,分别除以两者的耗电量,得到度电产值。从计算结果看,在2022年前的很长时期,PVC与电解铝的度电产值基本是一致的。但是2022年之后,两者发生了非常显著的分化。到2026年当下,同样消耗一度电产生的产值,生产电解铝达到电石法PVC的一倍以上。可以说,电解铝获得了远高于PVC的行业景气度。

2.2PVC出口增长将成重估动力

虽然对于电解铝的景气度提升,市场普遍将其归因于国家在2017年出台的4500万吨产能红线政策。但我们认为,在2022年后导致电解铝和PVC产生明显分化更重要的原因是需求端的变化。从PVC和电解铝的表观需求量可以看出,2021年之后PVC的国内表需略有下滑,仅能维持在2000万吨左右的水平,增长的产量主要依靠出口来消化。而电解铝的需求则一直保持较好增长。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)