本报告导读:

政策红利与利率下行双重驱动下,集中式租赁住房破解盈利困局步入成长期。本文旨在构建五大维度全景框架精准量化租赁住宅REITs投资价值,并深度解析扩募机制如何通过规模效应与风险分散重塑资产估值。

投资要点:

O国泰海通房地产于2025年9月16日发布报告《科创引领,重塑产业园区价值评估体系——园区REITs专题报告》,打造偏定性、有园区自身特点,且以评分作为主要模式的资产评估体系,用以追踪园区类REITs底层资产的定期运营变化。本文属该REITS框架研究第二篇,集中研究租赁住房类REITs产品的政策特点,盈利模式,评价体系以及重点产品特征。

O多重政策红利叠加宏观利率下行,推动集中式租赁住房市场破解盈利困局并步入快速成长期。随着供需两端政策密集出台,通过提供低成本租赁用地、税收优惠、财政补贴及公募REITs通道,叠加宏观利率下行显著降低融资成本,租赁企业商业模式逐步成型。在政策与市场双重驱动下,租赁住房供应量显著增加,市场格局加速向国企主导演进,大宗交易市场同步升温,其中内资倾向于通过委托运营分散风险,而外资更偏好自主运营高端资产以获取更高风险补偿。

租赁住房REITs底层资产主要涵盖公租房、保租房及市场化公寓三类,其在租户结构、收支模式及租约稳定性上呈显著差异化特征。公租房与保租房具有强保障属性,面向中低收入群体或新市民,虽然租金定价受限且涨幅被管控,但受益于极低土地与税费成本、政策性免营销优势及极高租约续签率,展现出“高稳定、低弹性”现金流特征。相比之下,市场化租赁住房面向全客群,租金随行就市具有增长潜力,但需承担较高营销招商费用及税负,租约稳定性受市场供需波动影响较大。

●

构建包含区域经济、资产质量、运营能力、管理人素质及市场与政策环境五大维度全景扫描框架,精准量化评估租赁住房REITs长期投资价值。该评估体系以运营管理能力为核心(权重37%),重点考察出租率、租金增长率、EBITDA利润率及现金流分派率;辅以资产质量(26%)和市场区域经济(20%),关注项目所在城市的能级与区域位置、物业状况与租户结构,考察区域经济水平、人口净流入率及租金收入比等;管理人素质侧重团队经验与储备资产;市场与政策环境则评估地方支持力度与市场供需。

0REITs常态化扩募机制将通过规模效应、风险分散及预期改善三重路径,推升存量资产估值水平。借鉴国际经验与上市公司并购逻辑,未来租赁住房类REITs扩募不仅是规模增长,更是价值重塑。首先,扩募带来的规模效应能摊薄固定管理成本,直接提升净运营收入(NOI)利润率,进而提高DCF估值;其次,通过区域互补和租户结构差异化资产注入,能有效降低单一资产空置风险,增强现金流稳定性,从而降低资本化率(Cap Rate);最后,具备持续扩募能力的“平台型REITs”将获得市场更高营运资金乘数(P/FFO)溢价,实现整体估值中枢上移。风险提示:模型与数据的局限性风险、资产特定与集中度风险、政策变动与执行风险、原始权益人扩募能力的确定性风险。

国泰海通房地产于2025年9月16日发布报告《科创引领,重塑产业园区价值评估体系—一园区REITs专题报告》,打造特定性、有园区自身特点,且以评分作为主要模式的资产评估体系,用以追踪园区类REITs底层资产的定期运营变化。

本文属该REITS框架研究第二篇,集中研究租赁住房类REITS产品的政策特点,盈利模式,评价体系以及重点产品特征。

1.政策红利下,集中租赁住房市场逐步壮大

1.1.历史发展困局:租金回报率与房价增速长期背离

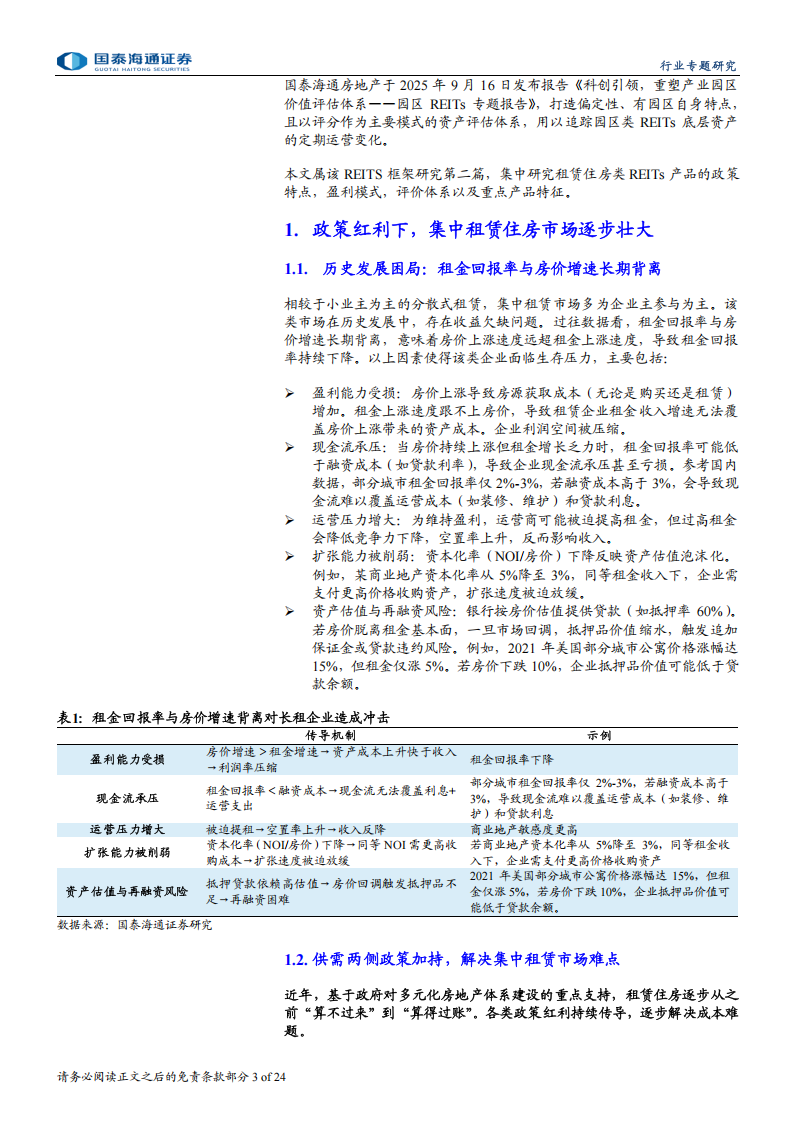

相较于小业主为主的分散式租赁,集中租赁市场多为企业主参与为主。该类市场在历史发展中,存在收益欠缺问题。过往数据看,租金回报率与房价增速长期背离,意味着房价上涨速度远超租金上涨速度,导致租金回报率持续下降。以上因素使得该类企业面临生存压力,主要包括:

盈利能力受损:房价上涨导致房源获取成本(无论是购买还是租赁)增加。租金上涨速度跟不上房价,导致租赁企业租金收入增速无法覆盖房价上涨带来的资产成本。企业利润空间被压缩。

现金流承压:当房价持续上涨但租金增长乏力时,租金回报率可能低于融资成本(如贷款利率),导致企业现金流承压甚至亏损。参考国内数据,部分城市租金回报率仅2%-3%,若融资成本高于3%,会导致现金流难以覆盖运营成本(如装修、维护)和贷款利息。

运营压力增大:为维持盈利,运营商可能被迫提高租金,但过高租金会降低竞争力下降,空置率上升,反而影响收入。

扩张能力被削弱:资本化率(NOI/房价)下降反映资产估值泡沫化。例如,某商业地产资本化率从5%降至3%,同等租金收入下,企业需支付更高价格收购资产,扩张速度被迫放缓。

资产估值与再融资风险:银行按房价估值提供贷款(如抵押率60%)。若房价脱离租金基本面,一旦市场回调,抵押品价值缩水,触发追加保证金或贷款违约风险。例如,2021年美国部分城市公寓价格涨幅达15%,但租金仅涨5%。若房价下跌10%,企业抵押品价值可能低于贷款余额。

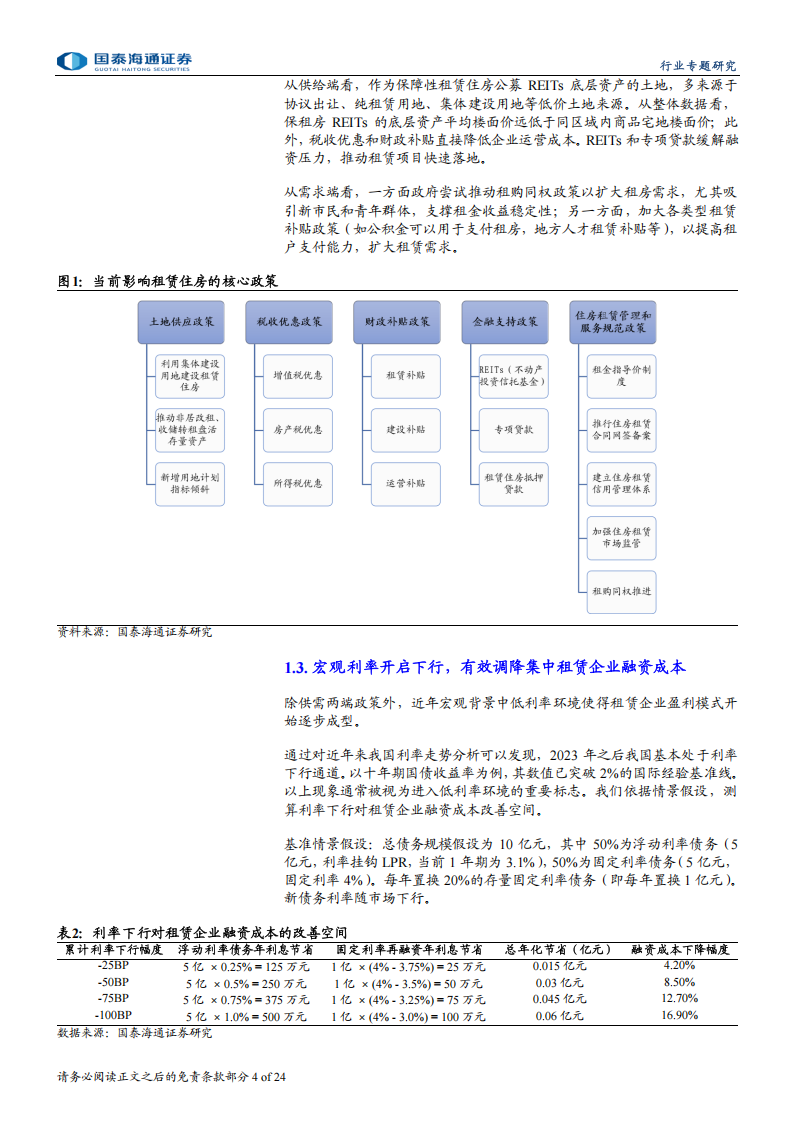

1.2.供需两侧政策加持,解决集中租赁市场难点

近年,基于政府对多元化房地产体系建设的重点支持,租赁住房逐步从之前“算不过来”到“算得过账”。各类政策红利持续传导,逐步解决成本难题。

从供给端看,作为保障性租赁住房公募REITs底层资产的土地,多来源于协议出让、纯租赁用地、集体建设用地等低价土地来源。从整体数据看,保租房REITs的底层资产平均楼面价远低于同区域内商品宅地楼面价;此外,税收优惠和财政补贴直接降低企业运营成本。REITs和专项贷款缓解融资压力,推动租赁项目快速落地。

从需求端看,一方面政府尝试推动租购同权政策以扩大租房需求,尤其吸引新市民和青年群体,支撑租金收益稳定性;另一方面,加大各类型租赁补贴政策(如公积金可以用于支付租房,地方人才租赁补贴等),以提高租户支付能力,扩大租赁需求。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)