本报告导读:

美国重启煤电已经在2025年显现超过市场预期强度,我们判断的全球能源大周期才刚刚拉开序幕,看好美国煤炭需求持续抬升挑动全球煤炭平衡表。

投资要点:

O投资建议:我们认为美国重启煤电已经在2025年显现超过市场预期强度,而我们预判的美国缺电问题日趋严重下对于基荷电源将越发依赖,以此将带动能源的量价齐升,并联动影响全球,重申战略性看多未来5-10年的能源大周期。美国煤炭企业受益PeabodyEnergy、Core Natural Resources、Alliance ResourcePartners。推荐布局全球市场的兖煤澳洲;A股推荐未来5年维度有量增成长性的龙头兖矿能源、中国神华、中煤能源、陕西煤业、晋控煤业、华阳股份。

O美国缺电背景下的能源大周期,煤炭或迎来高光时刻。我们认为美国煤炭行业正处于历史性的转折点,在经历了长达十年的结构性衰退后,2025年特朗普政府明确的放弃脱碳政策,使得煤炭可以以公平的方式展现在公用事业公司视野中,经济性成为各项电源的最核心评判标准。对于解决美国在AI带动下的需求爆发的缺电问题,就“电量”的维度我们认为的主要解决方式就是依靠更为靠谱的基荷能源:天然气及煤炭。与此同时,需求端的持续爆发也必然伴随着能源价格的上行,美国煤炭已经迎来政策与经济性的双击。

美国煤炭2025年已经成为转折之年,未来乐观预计需求会继续提升1.2-1.5亿吨。伴随着AI缺电问题的日益严峻,特朗普政府政策全面支持“重启煤电”,美国煤电及煤炭消耗量10年内首次显现12.4%的大幅回升态势。与此同时,作为支撑后续美国电量提升的重要基荷电源天然气与煤电,天然气已经率先在供需两旺下开启价格上行,2025年实证已经越过与煤电的经济性平衡线,导致公用事业公司更多切换至煤电发电;展望美国2027-2028年缺电压力最大的时刻,我们预计煤炭用量可能较2024年提升1.2-1.5亿吨,煤电“压舱石”开启新一轮的上行周期。

美国解决煤炭供给的方式:国内增产空间有限,出口转内销+进口扩张有望挑动全球煤炭平衡表。与市场对于美国本土增产空间乐观态度不同,我们认为美国煤炭行业存在产能过剩的“统计幻觉”,实际有效产能可能已因长期的资本开支不足、熟练劳动力流失以及剥采比的不可逆上升而被永久性侵蚀。我们判断解决国内增产潜力不足问题最直接的就是将5000万吨左右出口优质动力煤直接转为内销;其后的解决方式就是扩大进口,我们判断规模可能在2000-5000万吨的规模。结合出口转内销,美国对于全球供给的影响可能达到3%-7%,就足以对全球煤炭供需平衡表产生明显影响,也将印证我们看多未来5-10年全球能源大周期的逻辑。

O风险提示:美国AI用电低于预期,新型电源技术快速发展。

我们在2025年9月研究视角开始全面转向全球能源,开创性的提出了2025年全球电力紧缺的现状及未来可能在AI及极端气候冲击背景下加剧的情况。而2025年12月,我们领先的美国AI用电全电源视角报告《美国AI电力供给,破局不可能的三角》,也深度剖析了未来5年美国缺电背景下负荷及电力短缺的各电源解决方案。在我们的第三篇中,回归到基荷能源“煤电”,尝试给投资者勾勒出煤炭——这个全市场忽略的“电力压舱石”在美国未来几年可能的发展路径及变化。

美国缺电背景下的能源大周期,煤炭或迎来高光时刻。我们认为美国煤炭行业正处于历史性的转折点,在经历了长达十年的结构性衰退后,2025年特朗普政府明确的放弃脱碳政策,使得煤炭可以以公平的方式展现在公用事业公司视野中,经济性成为各项电源的最核心评判标准。对于解决美国在AI带动下的需求爆发的缺电问题,就“电量”的维度我们认为的主要解决方式就是依靠更为靠谱的基荷能源:天然气及煤炭。与此同时,需求端的持续爆发也必然伴随着能源价格的上行,美国煤炭已经迎来政策与经济性的双击。

美国煤炭2025年已经成为转折之年,未来乐观预计需求会继续提升1.2-1.5亿吨。我们认为2025年可能成为美国煤炭的转折之年,伴随着AI缺电问题的日益严峻,特朗普政府政策全面支持“重启煤电”,美国煤电及煤炭消耗量10年内首次显现12.4%的大幅回升态势。与此同时,作为支撑后续美国电量提升的重要基荷电源天然气与煤电,天然气已经率先在供需两旺下开启价格上行,2025年实证已经越过与煤电的经济性平衡线,导致公用事业公司更多切换至煤电发电;展望美国2027-2028年缺电压力最大的时刻,我们预计煤炭用量可能较2024年提升1.2-1.5亿吨,煤电“压舱石”开启新一轮的上行周期。

美国解决煤炭供给的方式:国内增产空间有限,出口转内销+进口扩张有望挑动全球煤炭平衡表。与市场对于美国本土增产空间乐观态度不同,我们认为美国煤炭行业存在产能过剩的“统计幻觉”,实际有效产能可能已因长期的资本开支不足、熟练劳动力流失以及剥采比的不可逆上升而被永久性侵蚀,而美国长协定价机制为主的体系,价格难以显现贴近现货的暴涨,对于企业增产冲动拉动不足,产量增幅的空间可能仅10%。我们判断解决超预期提升的煤炭需求问题最为直接的就是将5000万吨左右出口优质动力煤直接转为内销。最后的最快的解决方式就是扩大进口,我们判断规模可能在2000-5000万吨的规模。结合出口转内销,美国对于全球供给的影响可能达到3%-7%,单单考虑美国一个国家变化,就足以对全球煤炭供需平衡表产生明显影响,也将印证我们看多未来5-10年全球能源大周期的逻辑。

美国煤炭企业受益Peabody Energy、Core Natural Resources、AllianceResource Partners。推荐布局全球市场的兖煤澳洲;A股推荐未来5年维度有量增成长性的龙头兖矿能源、中国神华、中煤能源、陕西煤业、晋控煤业、华阳股份。

2.美国缺电下的能源大周期,煤炭或迎来高光时刻

我们认为美国煤炭行业正处于历史性的转折点,在经历了长达十年的结构性衰退后,2025年特朗普政府明确的放弃脱碳政策,使得煤炭可以以公平的方式展现在公用事业公司视野中,经济性成为各项电源的最核心评判标准。对于解决美国在AI带动下的需求爆发的缺电问题,就“电量”的维度我们认为的主要解决方式就是依靠更为靠谱的基荷能源:天然气及煤炭。与此同时,需求端的持续爆发也必然伴随着能源价格的上行,2025年随着美国天然气价格大涨,已经越过与煤电的经济平衡线,美国煤炭已经迎来政策与经济性的双击。

2.1.AI引领的美国电力需求爆发

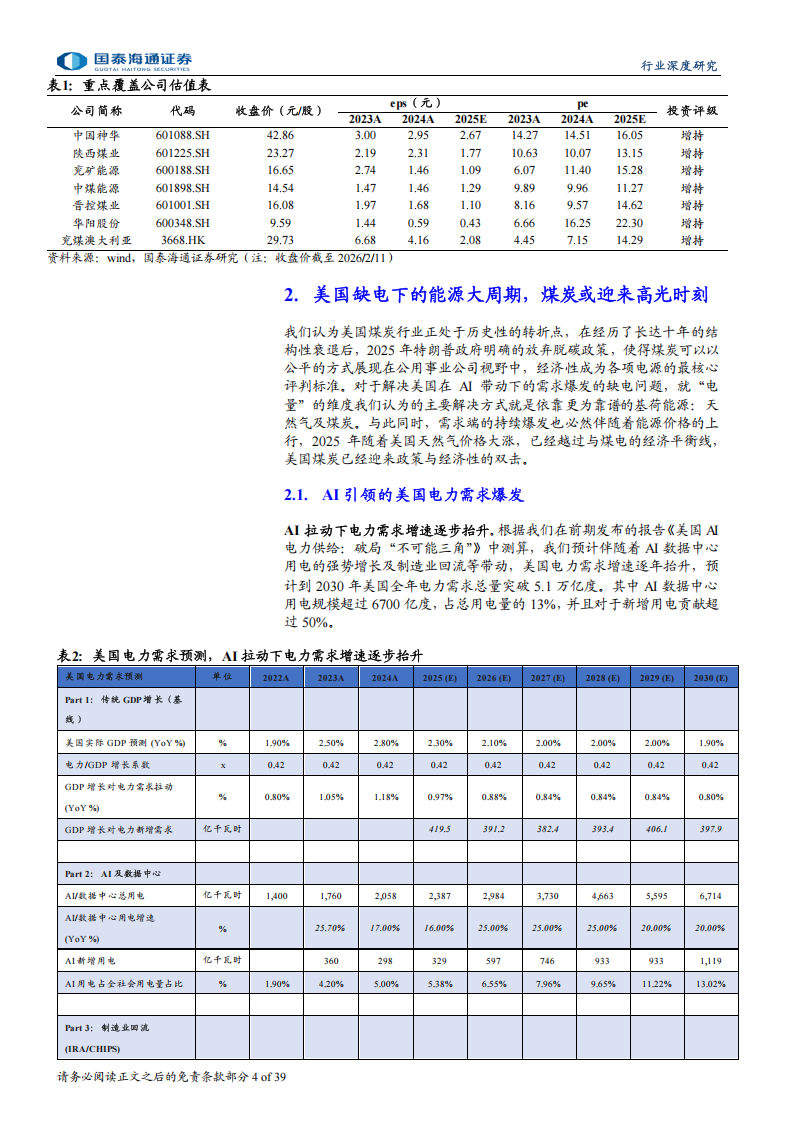

AI拉动下电力需求增速逐步抬升。根据我们在前期发布的报告《美国AI电力供给:破局“不可能三角”》中测算,我们预计伴随着AI数据中心用电的强势增长及制造业回流等带动,美国电力需求增速逐年抬升,预计到2030年美国全年电力需求总量突破5.1万亿度。其中AI数据中心用电规模超过6700亿度,占总用电量的13%,并且对于新增用电贡献超过50%。人工智能数据中心的规模及其相应的电力需求正呈指数级增长。德勤及

美国能源署预计,美国AI数据中心的电力需求从2024年的4GW,到

2035年跃升到123GW,10年维度增长翻30倍。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)