▶供给侧走向出清,储能接棒需求主引擎

锂电产业底部逐步夯实,盈利上行通道正在打开。产业链盈利实质修复背后,是储能电池逐渐接棒动力电池,成为拉动行业增长的新引擎。板块复苏也不再仅限于上游价格与业绩修复的存量博弈,而是叠加了储能端新需求的强力拉动;供给侧磨底与需求侧爆发的共振,为板块提供了坚实支撑。

▶储能迈入高质量发展期,内需破局外需升级

储能需求陡增,助力锂电产业回暖。内需方面,确定性来自商业模式的清晰化。136号文确立了独立储能的市场地位,容量补偿与现货价差构建起保底加弹性的盈利来源。外需方面,成长性源于场景的多元化。欧洲市场大储接力户储维持高景气;美国市场除表前大储强势回归外,Al数据中心供电体系变革成为新变量。

▶复盘:产业瓶颈主导行情,板块轮动亦有节奏

基于2019-2022年这一轮完整周期的历史复盘,我们试图总结出支配锂电板块起涨、空间、见顶的规律,以供参考:

市场率先上涨的板块,看似是信号最明确的环节,但复盘发现,率先起涨的往往并不是最终涨幅最大的板块。

板块涨幅越大,通常代表作该环节的产业瓶颈越突出。随着产业矛盾的转移,超额收益的锚点也随之迁移。初期取决于电池厂商技术以及获客水平,中期转向资源产能受限导致的物理短缺,后期则演变为设备扩产速度决定的交付能力。

见顶节奏,则更多关联于板块当期的逻辑坚实程度,整体来看中上游资源/材料相对容易见顶。而电池、设备,见顶时间较晚。

▶展望:锂电新机遇

综合储能需求以及固态商业化进程来看,首先,上游锂矿股值得重点关注。碳酸锂价格价格中枢逐步上移,锂矿股存在补涨预期。此外,六氟磷酸锂以及电解液等中游板块的弹性依然值得重视。

其次关注锂电设备环节,固态技术迭代提供红利。2025年行业面临固态电池等新技术的变革,技术路线的切换将强制开启新一轮“更新替换型”资本开支。设备环节内部重点关注,上文提及的具有固态电池全环节设备整合能力的厂商,以及后端化成分容设备等高技术壁垒的中后段环节标的。

最后,下游电池终端环节是当前锂电产业链中“哑铃型结构”最稳的一端,兼具高胜率与安全性。

风险提示

锂电行业供需错配风险;地缘政治及海外贸易风险等。

经历了近三年的惨烈出清与价格磨底,2025年以来,锂电与储能板块的关注度显著回升。然而,市场的核心分歧在于:这究竟是超跌后的短期情绪修复,还是新一轮产业周期的实质性起点?简单的“补库逻辑”似乎已不足以解释本轮行情的韧性,表观量价回暖的背后,产业的驱动要素正在发生质变。

本文将从中观视角出发,讨论如下三个核心问题:第一,从盈利修复的周期拐点与储能接棒的结构动能双重维度,论证本轮锂电产业复苏有何底层支撑。第二,通过复盘三轮锂电周期,试图总结板块的成长性特征以及行情演绎顺序。第三,基于技术迭代与周期博弈的综合判断,尝试在不确定性中寻找锂电的确定性配置机会。

1.供给侧走向出清,储能接棒需求主引擎

1.1.锂电行情再起,盈利实质修复

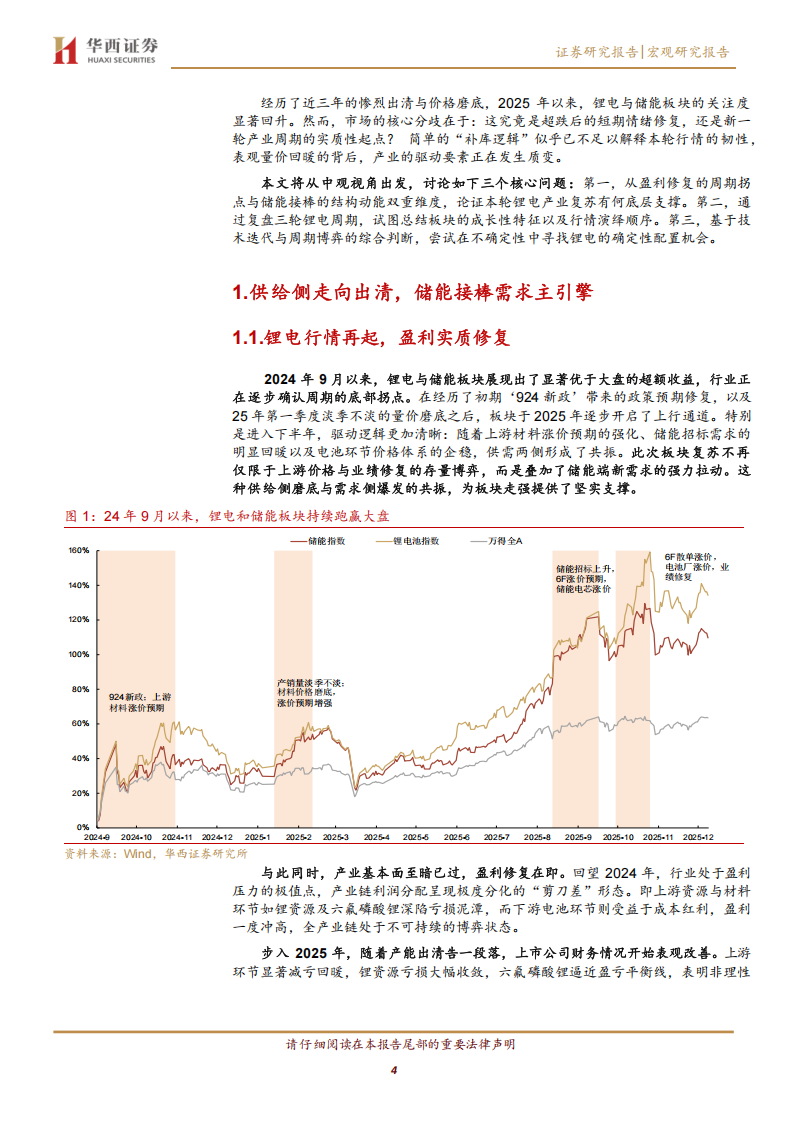

2024年9月以来,锂电与储能板块展现出了显著优于大盘的超额收益,行业正在逐步确认周期的底部拐点。在经历了初期‘924新政’带来的政策预期修复,以及25年第一季度淡季不淡的量价磨底之后,板块于2025年逐步开启了上行通道。特别是进入下半年,驱动逻辑更加清晰:随着上游材料涨价预期的强化、储能招标需求的明显回暖以及电池环节价格体系的企稳,供需两侧形成了共振。此次板块复苏不再仅限于上游价格与业绩修复的存量博弈,而是叠加了储能端新需求的强力拉动。这种供给侧磨底与需求侧爆发的共振,为板块走强提供了坚实支撑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)