2025年不良资产支持证券市场回顾

在当前宏观经济承压的大环境下,不良资产证券化为金融机构压降不良、处置不良资产的重要渠道之一;2025年,银行间不良资产证券化产品(简称“不良ABS”)合计发行178单,发行规模合计821亿元,分别同比增长约37%和61%,均创历史新高;市场参与机构不断扩容,国有银行和股份制银行依旧是主力军。

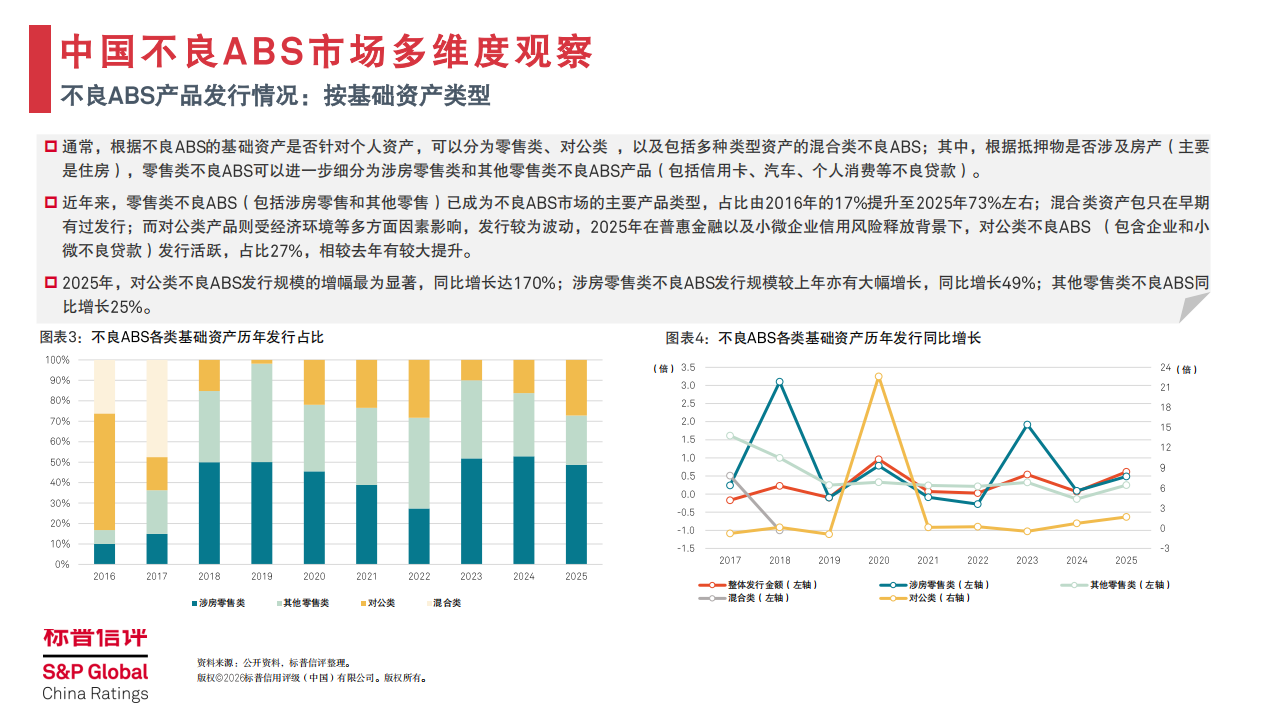

根据不良ABS的基础资产是否针对个人资产,通常将其分为零售类、对公类及混合类。其中,根据抵押物是否涉及房产,零售类不良ABS可以进一步细分为涉房零售类不良和其他零售类不良ABS产品(包括信用卡、汽车、个人消费等不良贷款)。2025年,对公类不良ABS发行规模的增幅最为显著,同比增长达170%;涉房零售类不良ABS发行规模较上年亦有大幅增长,同比增长49%;其他零售类不良ABS同比增长25%

2025年,受宏观环境和房地产市场的影响,不良ABS产品整体的回收逐年下滑,不同基础资产类型以及不同发起机构发行的不良ABS产品的回收表现有所分化。

2026年不良资产支持证券市场展望

不良资产证券化作为我国资产证券化的重要品种之一,为金融机构减轻不良资产包袱、化解金融风险起到了积极作用。我们预计,在经济环境承压与政府政策支持的背景下,其关键地位将愈发突出,2026年不良ABS产品的发行规模或将继续保持增长态势。

2026年,我们预计不良ABS产品整体的回收将持续承压,且不同机构、不同产品的回收率分化趋势或将更为显著。

不良ABS产品优先级证券的信用增级及证券的超额抵押比例将随着本金的兑付而逐渐提高。得益于较短的存续周期和/或充足的信用增级,我们认为,不良ABS产品优先级证券将维持良好的偿付表现;但证券存续期限或进一步拉长。

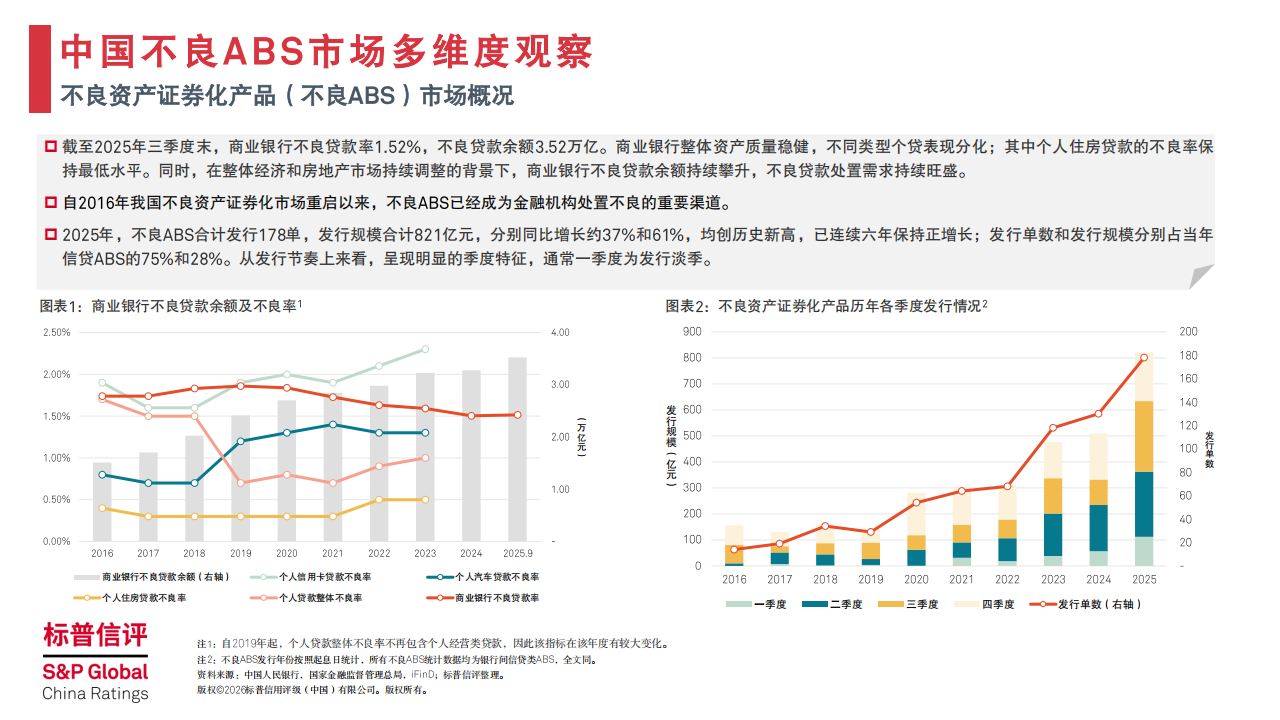

截至2025年三季度末,商业银行不良贷款率1.52%,不良贷款余额3.52万亿元。商业银行整体资产质量稳健,不同类型类型分布分化;其中个人住房贷款的不良率保持最低水平。同时,在整体经济和房地产市场持续调整的背景下,商业银行不良贷款余额持续攀升,不良贷款处要求持续稳定。

自2016年我国不良资产证券化市场重启以来,不良ABS已经成为金融机构处置不良的重要渠道。

2025年,不亚大行合计发行178张,发行规模合计821亿元,分别同比增长约37%和6%,均创历史新高,已连续六年保持正增长;发行单数和发行规模分别占当年信贷ABS的75%和28%。从发行节奏上来看,呈现明显的季度特征,通常一季度为发行淡季。

通常,根据不良ABS的基础资产是否会对个人资产,可以分为零类、对公类,以及包括多种类型资产的混合类不良ABS;其中,根据抵押物是否涉及房产(主要是住房),零售类不良ABS可以进一步细分为涉诈零售类和其他零售类不良ABS产品(包括信用卡、汽车、个人消费等不良贷款)。

近年来,零售类不良ABS(包括涉房零售和其他零售)已成为不良ABS市场的主要产品类型,占比由2016年的17%提升至2025年73%左右;混合类资产包只在早期有过发行;而对公众产品则受经济环境等多方面因素影响,发行较为波动,2025年在普惠金融以及小微企业信用风险释放背景下,对公类不良ABS(包含企业和小微不良贷款)发行活跃,占比27%,相较去年有较大提升。

2025年,对公类不良ABS发行规模的增幅最为显著,同比增长达17%;涉房零售类不良ABS发行规模较上年亦有大幅增长,同比增长49%;其他零售类不良ABS比增长25%。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)