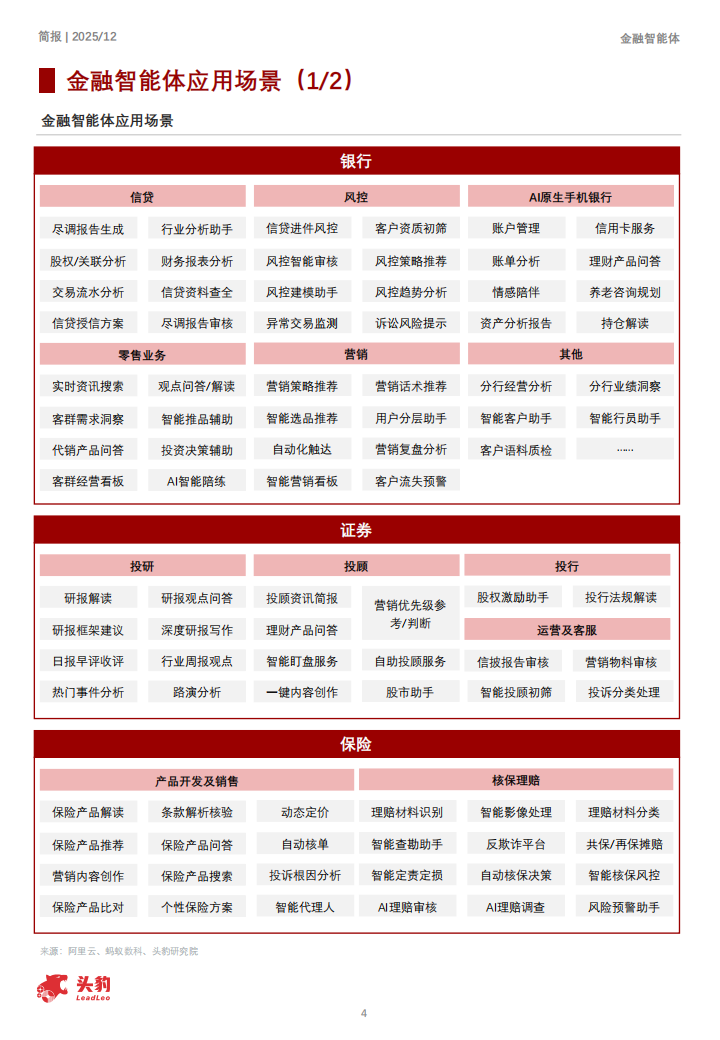

2025年被视为智能体元年,带动金融行业智能化转型进入加速阶段,各大金融机构对金融智能体的采纳需求激增。目前,25.0%的银行、22.2%的证券公司、13.6%的保险公司已采用智能体技术,37.5%的银行、40.7%的证券公司、31.8%的保险公司计划在一年内加快部署。从应用维度看,智能体技术已深度渗透至银行业零售与信贷风控、证券业投研投顾、保险业产销理赔等核心业务场景,通过自动化流程优化与智能决策支持,显著提升了运营效率与风险管控能力。以蚂蚁数科金融智能体为例,在其已落地的100+业务场景中,银行业占比52.4%、证券业占比15.2%、保险业占比16.2%及通用板块占比16.2%。细分来看,银行业中零售业务及信贷风控为主要应用方向,占比分别为34.6%和25.5%;证券业中投研和投顾场景占比突出,分别为37.5%和18.8%;保险业中产品及客服、理赔服务构成核心场景,占比分别为35.3%和29.4%;通用板块则聚焦智能研发与智能陪练等跨行业场景。

01数据质量与安全

数据质量问题是实现AI目标的最大挑战,尤其在金融领域这一特征更为显著。首先,金融行业数据呈现多源异构特征,涵盖交易流水、客户画像、市场行情等,其格式差异及数据缺失率直接影响模型训练效果。例如:数据地图作为理解和管理数据的关键工作,仅有约25%的金融机构实现数据地图,反映出金融机构在数据可视化和理解方面存在显著提升空间。另一方面,金融数据包含大量客户敏感信息,大模型技术的应用增强了训练数据泄露、隐私侵犯等风险,且由于缺乏完善的数据确权与隐私保护机制(开展数据安全评估的金融机构不足45%),导致共享边界模糊,容易引发数据滥用风险。

02技术基础挑战

尽管智能体在数据洞察、尽调、投研投顾等领域有所应用,但受限于基座模型不成熟、工具不完善以及对可靠性、可解释性、准确性等高要求,目前更倾向于基于工作流的智能体而非自主规划的智能体。

智能体的核心能力是调用多工具协同作业,但银行等机构现有IT系统普遍存在“数据孤岛”与“技术栈割裂”问题,且尚未建立多目标下的协商机制(面临复杂业务流程中产生的目标冲突或策略分歧时,往往需要引入人工决策节点),从而难以实现智能体的自主决策。金融业务需紧跟市场动态灵活调整策略,并依托实时数据进行分析决策,若系统间缺乏完善的协商规则,智能体执行任务时易出现失误和中断,或引发工具冲突。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)