量价:美元价汇率弹性较大。自下而上,外销量价是汇率影响的首要路径;升值阶段,出口厂商或上调美元均价维持本币出厂价稳定,或以人民币价格消化升值影响,前者影响份额,后者影响盈利。过往汇率周期中,出口美元价格弹性高于人民币,国内供应链成本优势缓冲下,名义升值影响有限,品类间,冰洗及小电出口量价格弹性较低。中长期,镜鉴上世纪70~80年代日元汇率升值,国内成本竞争力削弱,海外投资性价比提升,汇率助推模式重塑,转向投资驱动产能出海。

盈利:外销毛利阶段性偏弱。既有美元均价调整,汇率升值并不完全由外销盈利消化。复盘来看,①17Q4~18Q3,主要公司外销业务毛利率普遍弱于内销,外销型小家电毛利率降幅较内销型高约1~5pct;②2021年,空调内销受竞争节奏影响,二线白电及部分小家电公司外销盈利仍弱于内销,外销型小家电相对内销盈利降幅高3~4pct。整体来看,汇率升值往往伴生于大宗原材料成本上涨周期,而外销价格调整受订单周期/议价能力约束,压力测试中毛利率表现普遍弱于内销。

汇兑:套保对冲净资产损失。毛利率之外,汇率波动导致的外币净资产/负债头寸折算差额,是财务费用科目下汇兑损益的主要来源;具体而言,货币性净资产在升值中产生汇兑损失,净负债则产生汇兑收益。过往三轮年度级人民币升值周期中,家电主要公司汇兑多为损失;从最新披露25H1外币货币性项目看,主要公司中仅海尔智家及海信家电为净负债,汇兑受益升值,其余公司均为净资产。经营角度,龙头外汇套保比例较高,有效对冲,实际影响或集中于外销型小电公司。

资金:北上净流入或有助推。资金面,人民币升值增厚外资汇兑增值,过往人民币升值对A股北上流入均有明显带动;家电板块陆股通持股比例位居申万一级行业首位,较高存量敞口基础上,外资流量边际变化弹性值得关注。始于 2016年末的升值周期中,市场风格助力下,家电龙头作为消费蓝筹代表大幅跑赢;2020~2022年升值中,板块前半段跑赢,21年初随美元走强而走弱。当前时点,板块估值历史及行业间分位数均偏低,陆股通/公募持仓亦在低位,向上空间充分。

拐点在望,维持“推荐”评级。综上,名义汇率升值对出口修复斜率及外销盈利虽有牵制,龙头品牌议价、海外产能、外汇套保平滑波动,影响有限;此外,板块陆股通敞口较高,或受益于升值助推的外资流入。标的方面:①推荐高质量且高股息的白电龙头美的集团、海尔智家、格力电器、海信家电;②推荐份额及盈利中枢提升的彩电龙头海信视像,关注TCL电子;③推荐领跑全球的扫地机龙头石头科技、科沃斯;④推荐份额提升、积极外拓的苏泊尔、老板电器、小熊电器。

风险提示:原材料成本超预期上涨,关税及外需不确定性。

投资聚焦

为何关注升值?

2025年5月中美日内瓦协议后,贸易摩擦缓和,出口预期回暖,人民币汇率触底,进入温和升值通道;岁末年初,美联储降息、地缘风险加剧及总统表态影响下,美元指数进一步走弱,加之外贸企业季节性结汇,人民币汇率升值斜率陡峭化。作为外销口较大的出口“老三样”之一、北上资金持股比例较高的“外资型”板块,汇率对家电板块出海后续趋势的影响再受市场关注。

影响如何拆解?

基本面——价格,毛利与汇兑

汇率对家电海外业务的首要影响在价格,升值阶段,出口厂商或上调美元价格向下游传导,或以人民币价格下调消化汇率影响,前者影响竞争,后者影响盈利。复盘过往,近十年两轮升值中,家电出口美元均价调整弹性整体大于人民币价格,2022年以来国内外PPI“剪刀差”贡献价格竞争力,缓冲名义汇率波动影响。落地盈利,升值周期往往叠加大宗原材料成本上涨,家电公司外销毛利率压力普遍高于内销,汇率压力之外,成本传导空间仍受订单/定价周期及议价能力影响。汇兑方面,汇率影响取决于公司海外货币性资产负债净头寸,复盘来看,升值阶段家电公司汇兑多为损失,外销型小家电受影响较大,白/黑电龙头套保积极,影响有限。

资金面——外资持股比例较高

基本面之外,人民币升值推高外资收益率,推动北上流入,带来资金面利好。复盘来看,人民币升值与A股北上资金净流入高度相关,与此同时,升值周期中,板块间北向净流入与区间涨跌幅均有明显正相关。2016~2018年升值周期中,家电北上净流入规模及期间涨幅均位居申万一级行业前列。2017年中至今,家电陆股通持股比例一贯位居一级行业第一,边际流入弹性可期;当前板块北上及公募基金持仓均降至历史底部水平,横/纵比估值分位数亦较低,向上空间充分。

行业投资观点

温和升值预期下,背靠国内供应链成本优势,权重公司外汇套保对冲汇兑,海外产能布局前瞻,中长期竞争力与短期盈利影响均有限。一是基本面预期有望向上,贸易摩擦缓和、海外降息预期正向,家电企业出海表现或超预期,内需也有创新活力、品类外拓等关注点;二是风格切换后具备弹性,2025H2的相对跑输已经超过了2014-2015H1 阶段的科技行情,当前板块仓位调整充分,股息率-估值-增长综合优势突出。标的方面,建议:①推荐经营高质量、性价比优势突出的白电龙头美的集团、海尔智家、格力电器、海信家电;②推荐全球份额及盈利中枢稳步提升的彩电龙头海信视像,关注 TCL电子;③推荐领跑行业的扫地机龙头石头科技、科沃斯;④推荐份额提升、积极外拓边界的苏泊尔、老板电器、小熊电器。

1产业:名义升值温和,美元价有弹性

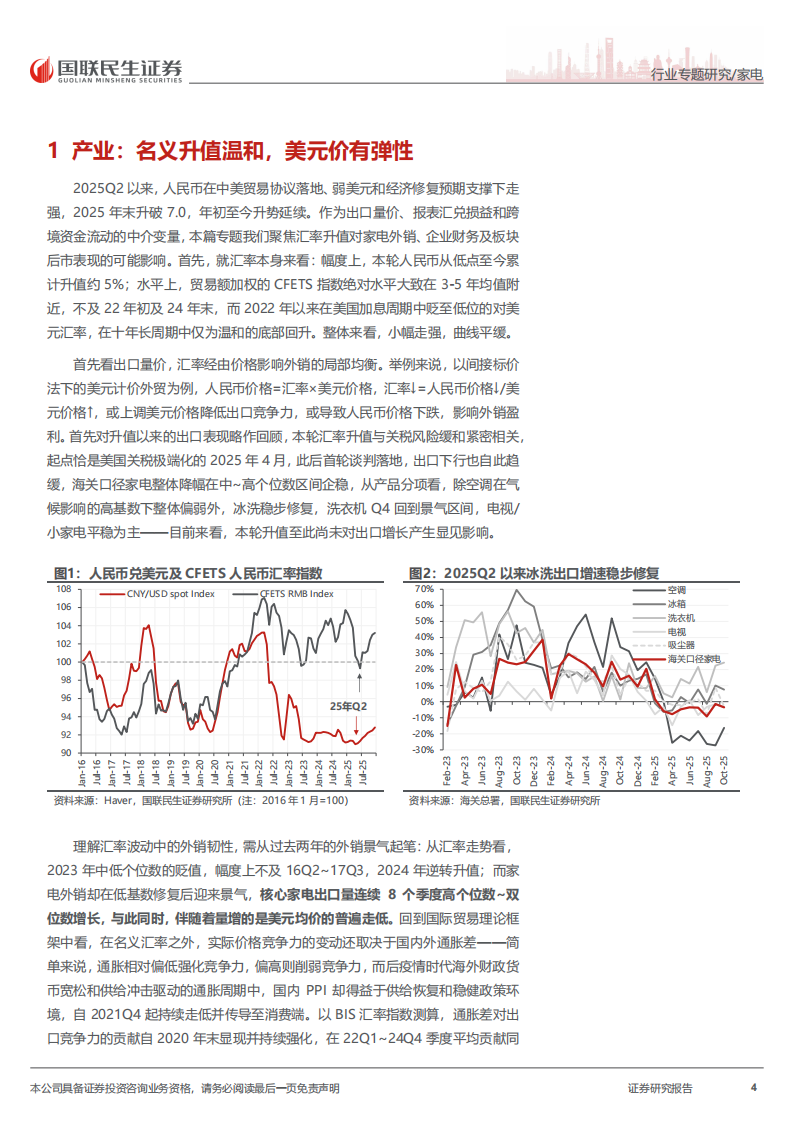

2025Q2以来,人民币在中美贸易协议落地、弱美元和经济修复预期支撑下走强,2025年末升破7.0,年初至今升势延续。作为出口量价、报表汇兑损益和跨境资金流动的中介变量,本篇专题我们聚焦汇率升值对家电外销、企业财务及板块后市表现的可能影响。首先,就汇率本身来看:幅度上,本轮人民币从低点至今累计升值约5%;水平上,贸易额加权的CFETS指数绝对水平大致在3-5年均值附近,不及22年初及24年末,而2022年以来在美国加息周期中贬至低位的对美元汇率,在十年长周期中仅为温和的底部回升。整体来看,小幅走强,曲线平缓。

首先看出口量价,汇率经由价格影响外销的局部均衡。举例来说,以间接标价法下的美元计价外贸为例,人民币价格=汇率×美元价格,汇率↓=人民币价格↓/美元价格↑,或上调美元价格降低出口竞争力,或导致人民币价格下跌,影响外销盈利。首先对升值以来的出口表现略作回顾,本轮汇率升值与关税风险缓和紧密相关,起点恰是美国关税极端化的2025年4月,此后首轮谈判落地,出口下行也自此趋缓,海关口径家电整体降幅在中~高个位数区间企稳,从产品分项看,除空调在气候影响的高基数下整体偏弱外,冰洗稳步修复,洗衣机Q4回到景气区间,电视/小家电平稳为主——目前来看,本轮升值至此尚未对出口增长产生显见影响。理解汇率波动中的外销韧性,需从过去两年的外销景气起笔:从汇率走势看,2023年中低个位数的贬值,幅度上不及16Q2~17Q3,2024年逆转升值;而家电外销却在低基数修复后迎来景气,核心家电出口量连续8个季度高个位数~双位数增长,与此同时,伴随着量增的是美元均价的普遍走低。回到国际贸易理论框架中看,在名义汇率之外,实际价格竞争力的变动还取决于国内外通胀差——简单来说,通胀相对偏低强化竞争力,偏高则削弱竞争力,而后疫情时代海外财政货币宽松和供给冲击驱动的通胀周期中,国内PPI却得益于供给恢复和稳健政策环境,自2021Q4起持续走低并传导至消费端。以BIS汇率指数测算,通胀差对出口竞争力的贡献自2020年末显现并持续强化,在22Q1~24Q4季度平均贡献同比4%左右的外币价格降幅,2022年对冲了名义升值,2023年则在名义贬值基础上将实际贬幅推高至高个位数~10%;累计来看,从22Q1的高点到25Q2低点,人民币实际汇率累计贬幅达18%,在不影响人民币价格的情况下,实际汇率贡献了相当可观的价格竞争力。2025Q2以来,一方面名义汇率同比仍贬,另一方面通胀差仍持续贡献2%~3%的价格竞争力,实际汇率环境平稳为主。

综上,支持过去两年家电出口景气的不仅仅是人民币的名义贬值,更多是通胀错位带来的价格竞争力强化。从PPI家电分项来看,贡献实际贬值幅度过半的通胀差,同环比趋势变化不大;而展望后续,国内货币财政“适度宽松”导向下,“反内卷”的价格支撑兑现或仍需时日,除铜铝之外,其余大宗成本短期上行风险不大。换言之,国内成本优势对名义汇率波动形成缓冲,而PPI相对下行背后,除了平稳的宏观环境外,仍是成熟供应链与规模效应的竞争力兑现,中长期逻辑不改。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)