摘要

在全球经济增长偏弱背景下,2025年以来技术硬件与设备行业整体承压,但在补库周期与AI技术驱动下呈现缓慢复苏,各子行业分化明显。通信设备领域,算力驱动数据中心设备需求强劲,传统电信设备增长乏力;消费电子市场,AI手机与AI PC渗透率提升带动结构性机会,但中低端机型承压;电脑与外围设备方面,国产替代持续推进,AI服务器需求突出;电子设备、仪器及元件行业则受益于AI产业链与自主化进程,算力芯片、先进封装等环节复苏动力明确。政策方面,我国通过《数字中国建设整体布局规划》等顶层设计,构建了“短期稳增长、中期强链条、长期促创新”的政策体系,以国产替代为主线突破高端设备与材料瓶颈。尽管面临外部技术限制,但压力正倒逼国内加速研发与应用,中长期将提升产业自主可控能力,为行业升级提供支撑。

2025年(TTM)技术硬件与设备行业样本企业营收同比正增长,与行业复苏趋势一致,但研发投入和资产减值损失高企导致净利承压,EBITDA则实现同比增长,显示盈利韧性。样本企业债务规模与负债率上升,EBITDA对刚性债务的覆盖倍数有所下降,但受益于融资成本下降,利息覆盖能力有所提升提升。现金流方面,样本企业营业收入现金率同比增长,经营性净现金流整体较为充沛但表现分化。

2025年前三季度,技术硬件与设备行业发债规模与发行家数同比回落,可转债发行继续减少,但科创债发行随政策推广有所上升,发债主体信用等级仍多集中于较高区间。信用事件方面,期内出现个别债券展期及多家主体评级下调。

展望2026年,技术硬件与设备行业将在全球经济增长动能偏弱、国内经济结构深度调整及科技竞争格局日趋固化的复杂背景下运行。行业整体有望受益于数字中国建设的深化与人工智能等前沿技术的产业化,步入一轮由创新驱动的结构性增长周期。但地缘政治扰动、需求复苏不确定性与技术快速迭代,将使行业复苏进程波动且不均衡,加剧内部分化。在此过程中,龙头企业凭借技术优势与战略卡位,行业地位将保持稳固;而大量中小企业则面临更严峻的转型压力与信用挑战。与此同时,国产替代、人工智能融合及新兴市场拓展等相关领域仍蕴含重要机遇,但需持续关注技术路线、供应链安全及宏观经济波动等风险。总体而言,企业信用前景将更取决于其与国家战略的契合度、技术路线的把握能力以及供应链

韧性。

一、运行状况

我国电子信息制造业与全球经济景气度紧密相关。2024年以来,受益于补库周期、AI推动,行业整体呈复苏态势。

电子信息制造业是国民经济体系中核心产业之一,是我国经济结构转型升级的重要基础产业和支撑产业。电子信息制造业的产业链较长,上游包括机器设备、原材料、电子元器件等,下游为运营商、企事业单位和个人消费者等。技术硬件与设备行业包含了电子信息制造业下属三个重要子行业,具体为(1)通信设备、(2)电脑与外围设备、(3)电子设备、仪器和元件等。由于技术硬件与设备行业在电子信息制造业中占比很高,电子信息制造行业的数据基本可以用以推测技术硬件与设备行业整体运行概况及未来趋势。

我国是全球最大的消费电子产品制造国和消费国,是世界电子信息制造业产业链的重要组成部分,与世界经济联系紧密。2024年以来,全球经济增长动能仍偏弱、我国经济在转型升级过程中面临一定压力,电子信息制造业运行尽管整体存在压力,但受益于补库周期、AI推动,行业呈现缓慢复苏状态。

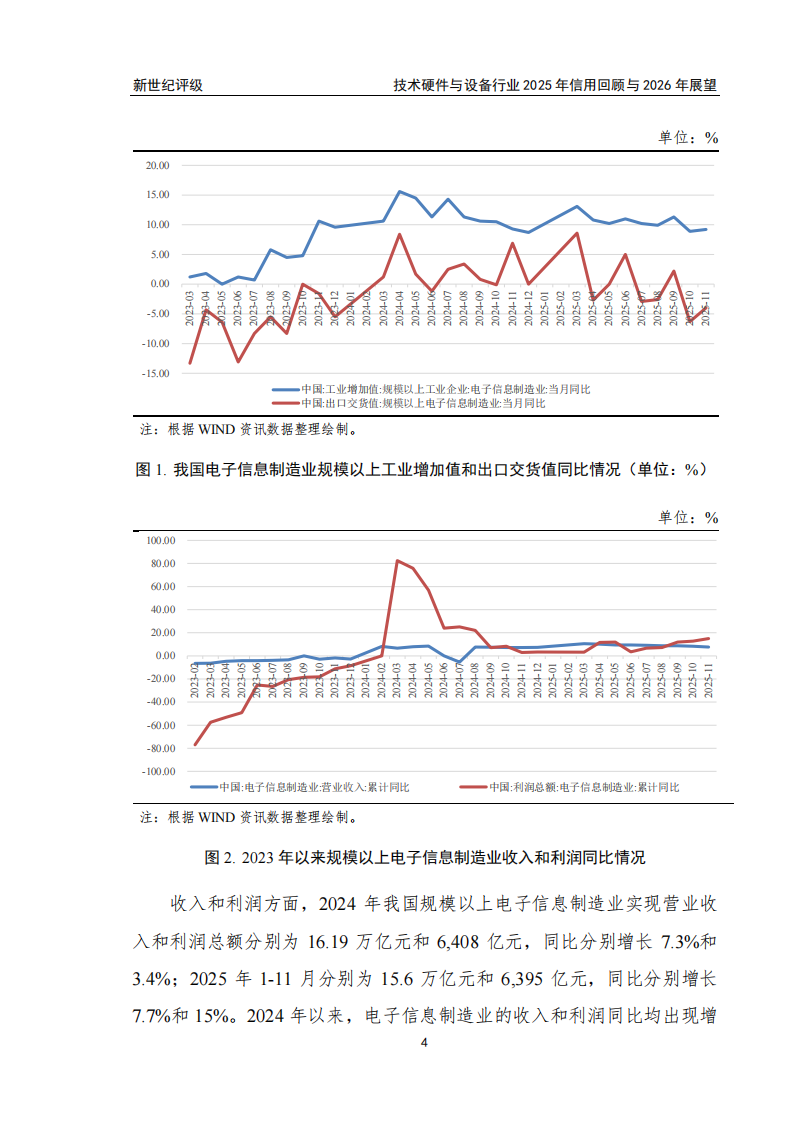

据工业和信息化部公布的数据,2024年我国规模以上电子信息制造业增加值同比增长11.8%,增速分别比同期工业、高技术制造业高6个和2.9个百分点;同年规模以上电子信息制造业出口交货值同比增长2.2%。2025年1-11月,我国规模以上电子信息制造业增加值同比增长10.4%,增速分别比同期工业、高技术制造业高4.4个和1.2个百分点;同期规模以上电子信息制造业累计实现出口交货值同比增长0.5%。收入和利润方面,2024年我国规模以上电子信息制造业实现营业收入和利润总额分别为16.19万亿元和6,408亿元,同比分别增长7.3%和3.4%;2025年1-11月分别为15.6万亿元和6,395亿元,同比分别增长7.7%和15%。2024年以来,电子信息制造业的收入和利润同比均出现增长,这一方面与2023年相对较低的基数有关,另一方面也反映了2024年在补库存和AI发展带动下,电子信息制造业销售和获利的回升。

存货方面,2024年及2025年1-9月¹,我国电子信息制造业存货周转天数分别为52.61天和56.96天,同比分别减少2.54天和增加0.80天。2024年以来我国电子信息制造业整体处于补库存周期,在关税政策存在不确定性、AI需求拉动以及终端需求部分复苏等多因素作用下,存货规模总体在波动中上升,同时周转率处于相对较好水平。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)