2025年全国碳市场交易数据分析及各季度运行报告

2025年,全国碳排放权交易市场(以下简称“全国碳市场”)保持平稳有序运行,市场活跃度稳步提升。碳定价机制在促进重点排放单位实施减排行动、推广应用低碳技术方面发挥了积极作用。本报告以图文结合形式,系统呈现2025年全年度碳市场关键数据与发展趋势,并分季度梳理市场运行特征及相关政策要点,旨在为深入理解全国碳市场发展路径与价格形成机制提供参考。

一季度市场运行与政策盘点:价格理性回调,市场活跃度与结构同步优化

2025年《政府工作报告》明确提出“积极稳妥推进碳达峰碳中和”,强调加快构建碳排放双控制度体系,扩大全国碳市场行业覆盖范围,并首次提出开展碳排放统计核算、建立产品碳足迹管理体系与碳标识认证制度,以积极应对国际绿色贸易壁垒,推动国内产业与国际标准接轨。

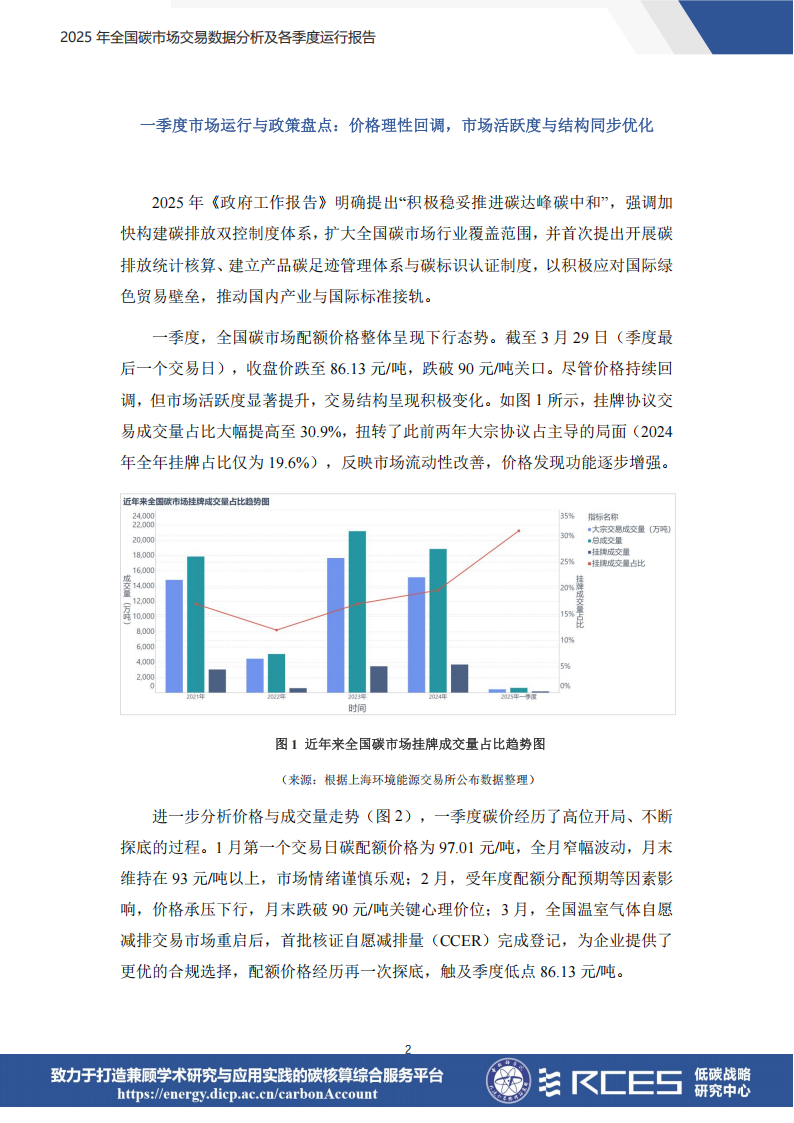

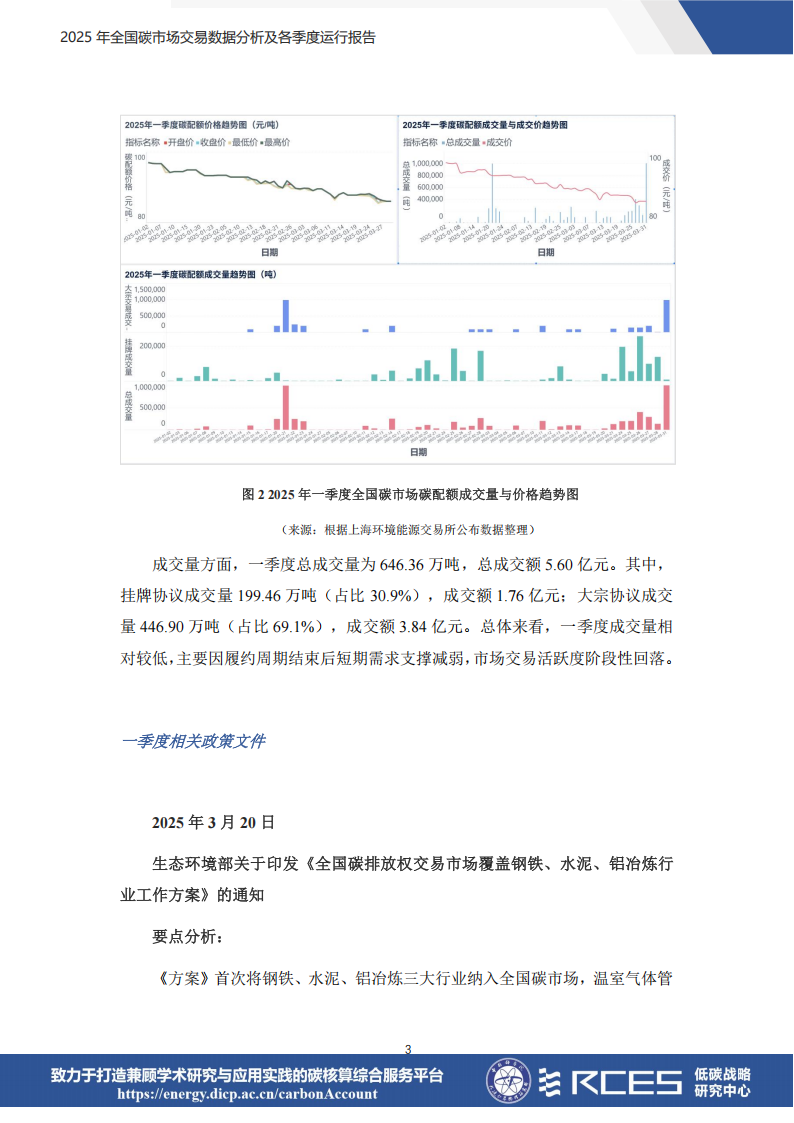

一季度,全国碳市场配额价格整体呈现下行态势。截至3月29日(季度最后一个交易日),收盘价跌至86.13元/吨,跌破90元/吨关口。尽管价格持续回调,但市场活跃度显著提升,交易结构呈现积极变化。如图1所示,挂牌协议交易成交量占比大幅提高至30.9%,扭转了此前两年大宗协议占主导的局面(2024年全年挂牌占比仅为19.6%),反映市场流动性改善,价格发现功能逐步增强。进一步分析价格与成交量走势(图2),一季度碳价经历了高位开局、不断探底的过程。1月第一个交易日碳配额价格为97.01元/吨,全月窄幅波动,月末维持在93元/吨以上,市场情绪谨慎乐观;2月,受年度配额分配预期等因素影响,价格承压下行,月末跌破90元/吨关键心理价位;3月,全国温室气体自愿减排交易市场重启后,首批核证自愿减排量(CCER)完成登记,为企业提供了更优的合规选择,配额价格经历再一次探底,触及季度低点86.13元/吨。成交量方面,一季度总成交量为646.36万吨,总成交额5.60亿元。其中,

挂牌协议成交量199.46万吨(占比30.9%),成交额1.76亿元;大宗协议成交量446.90万吨(占比69.1%),成交额3.84亿元。总体来看,一季度成交量相对较低,主要因履约周期结束后短期需求支撑减弱,市场交易活跃度阶段性回落。控范围从单一的二氧化碳扩大至二氧化碳、四氟化碳和六氟化二碳,覆盖排放量占比由约40%提升至60%以上,实现从单一行业、单一气体向多行业、多气体种类的跨越。2024-2026年为启动阶段,2024年度配额基于经核查的实际碳排放量等量分配,2025、2026年度配额采用碳排放强度控制的思路分配,激励先进、鞭策落后,企业所获得的配额数量与产能产出挂钩,合理确定配额盈缺率,行业整体配额盈亏基本平衡。2027年起进入深化完善阶段,逐步适度收紧配额总量,碳排放数据质量全面改善,数据真实性、准确性、完整性全面加强,配额分配方法更加科学精准。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)