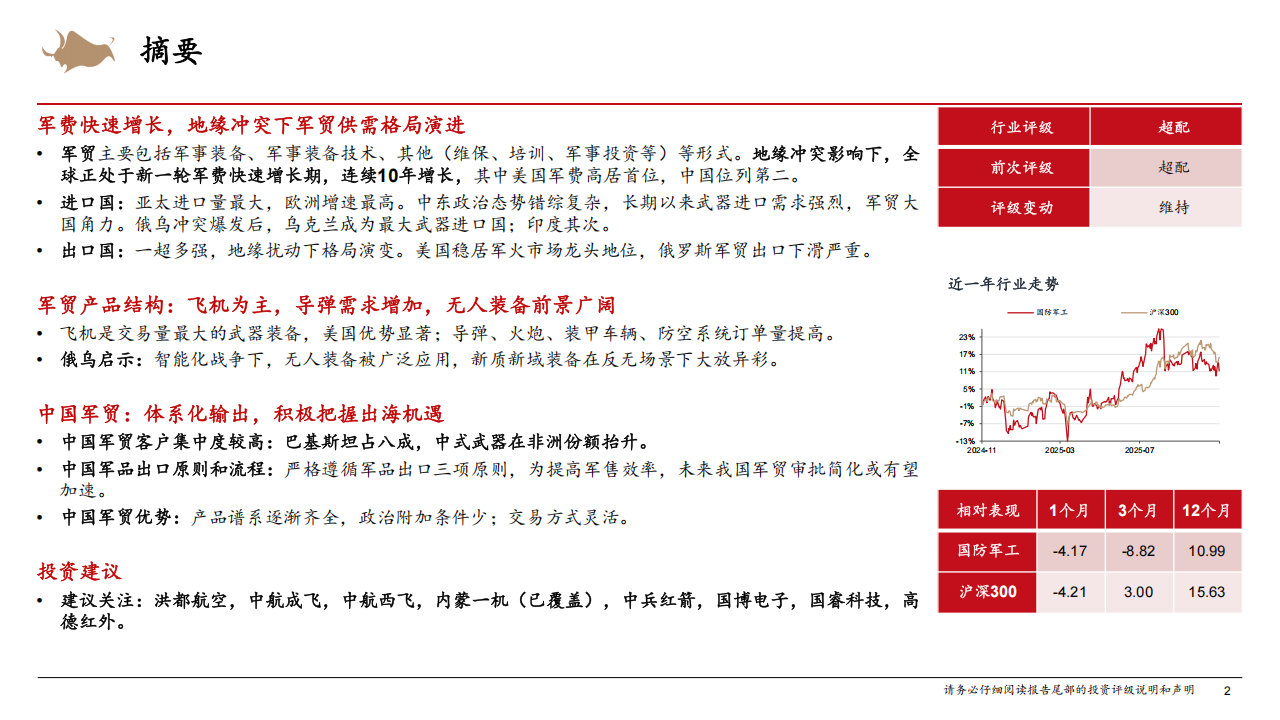

军费快速增长,地缘冲突下军贸供需格局演进

·军贸主要包括军事装备、军事装备技术、其他(维保、培训、军事投资等)等形式。地缘冲突影响下,全

球正处于新一轮军费快速增长期,连续10年增长,其中美国军费高居首位,中国位列第二。

·进口国:亚太进口量最大,欧洲增速最高。中东政治态势错综复杂,长期以来武器进口需求强烈,军贸大

国角力。俄乌冲突爆发后,乌克兰成为最大武器进口国;印度其次。

·出口国:一超多强,地缘扰动下格局演变。美国稳居军火市场龙头地位,俄罗斯军贸出口下滑严重。

军贸产品结构:飞机为主,导弹需求增加,无人装备前景广阔

·飞机是交易量最大的武器装备,美国优势显著;导弹、火炮、装甲车辆、防空系统订单量提高。

·俄乌启示:智能化战争下,无人装备被广泛应用,新质新域装备在反无场景下大放异彩。

中国军贸:体系化输出,积极把握出海机遇

·中国军贸客户集中度较高:巴基斯坦占八成,中式武器在非洲份额抬升。

·中国军品出口原则和流程:严格遵循军品出口三项原则,为提高军售效率,未来我国军贸审批简化或有望

加速。

·中国军贸优势:产品谱系逐渐齐全,政治附加条件少;交易方式灵活。

投资建议

·建议关注:洪都航空,中航成飞,中航西飞,内蒙一机(已覆盖),中兵红箭,国博电子,国睿科技,高

德红外。

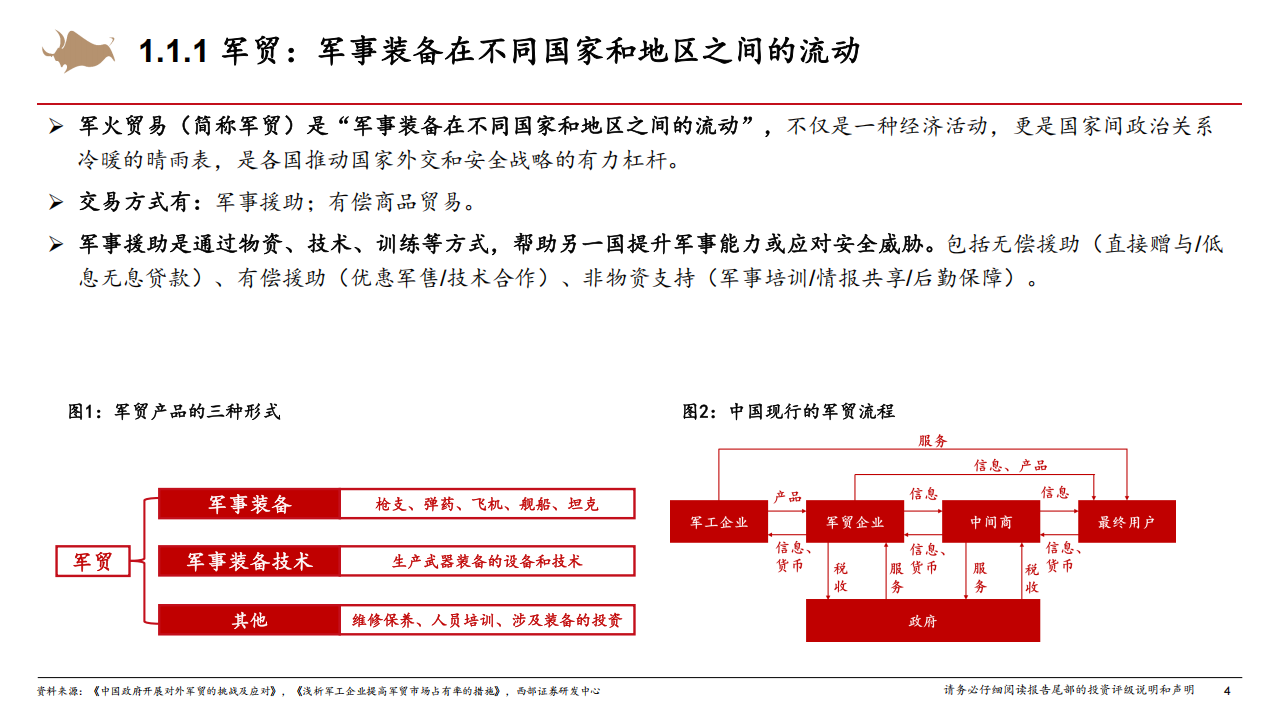

1.1.1军贸:军事装备在不同国家和地区之间的流动

军火贸易(简称军贸)是“军事装备在不同国家和地区之间的流动”,不仅是一种经济活动,更是国家间政治关系冷暖的晴雨表,是各国推动国家外交和安全战略的有力杠杆。

交易方式有:军事援助;有偿商品贸易。

军事援助是通过物资、技术、训练等方式,帮助另一国提升军事能力或应对安全威胁。包括无偿援助(直接赠与/低息无息贷款)、有偿援助(优惠军售/技术合作)、非物资支持(军事培训/情报共享/后勤保障)。

1.2.1地缘冲突影响下,军费开支连续10年增长

受地缘冲突影响,全球正处于新一轮军费快速增长期。根据斯德哥尔摩国际和平研究所(SIPRI)数据,全球军费开支已连续10年增长,持续创新高,2024年超过100个国家提高了国防预算,全球军费支出增加到27180亿美元,较2023增长9.36%,全球军事负担(军费开支占全球GDP的比例)在2024年上升到了2.46%。按地区来看,2024年美洲/欧洲/亚洲和大洋洲/中东/非洲增速分别为:5.83%、17.07%、6.25%、15.28%、3.04%。

2015-24年间,全球军费开支增长36.89%。按地区来看,欧洲增长83.24%,亚洲和大洋洲增长45.56%,美洲增长18.86%,中东地区增长19.31%,非洲增长11.11%。

1.2.2军费开支美国高居首位,中国位列第二

2015-24十年间,美国军费占全球军费总开支36.69%,高居首位。2024年,美国的军费开支高达9973.09亿美元(同比+8.87%),约占全球军费开支的36.69%,超过排名2-10名国家的总和,占其GDP比重3.42%。

2024年,中国军费居世界第二,但军费开支占GDP比例一直较低。俄罗斯、印度、英国军费开支分别排在3-5位次,军费开支依次约为14787.67/861.26/817.63亿美元,同比+36.41%/+4.66%/8.58%,占各国GDP比重7.05%/2.27%/2.28%。乌克兰军费647.05亿美元,占GDP比重达34.48%,为全球军事负担最高的国家。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)