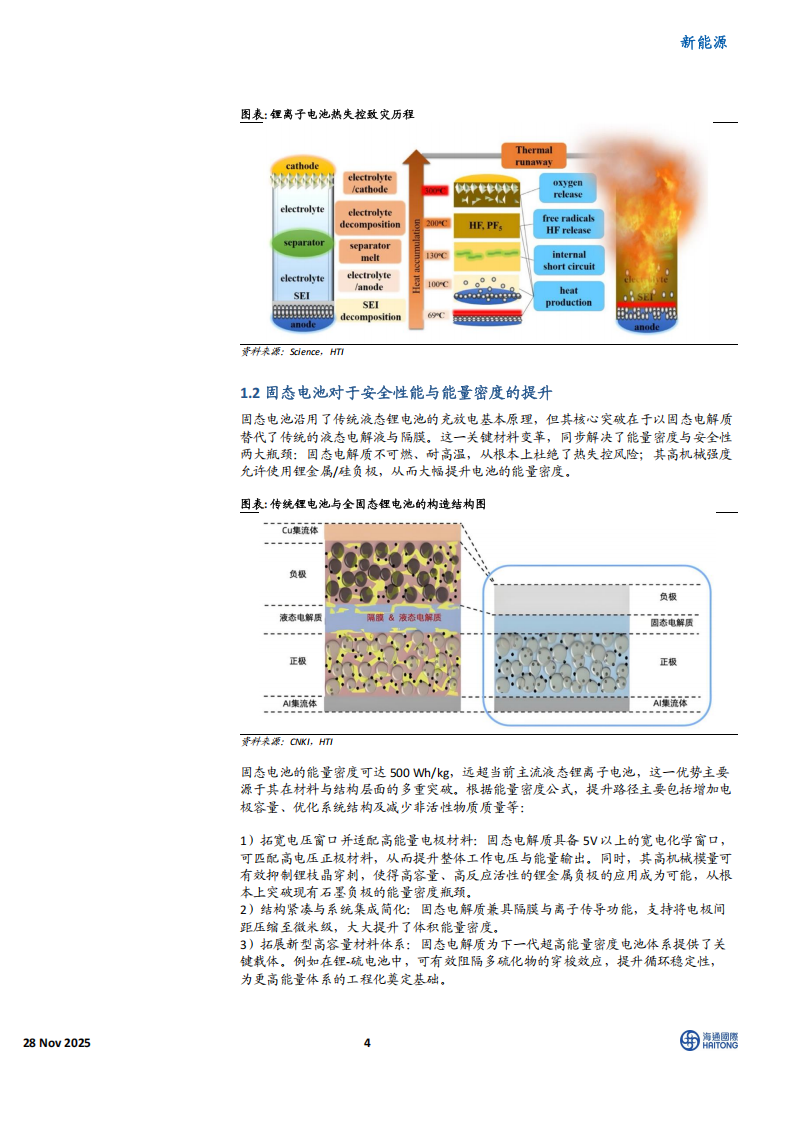

固态电池:突破能量密度与安全双重瓶颈

传统液锂电池能量密度已逼近理论极限,难以满足市场对续航提升的需求,同时,其液态电解液易燃易爆,导致热失控风险,固态电池通过采用固态电解质,从根本上解决安全问题,并将能量密度提升至500Wh/kg。2024年全球(半)固态电池出货量达5.3GWh,渗透率约0.2%,未来增速有望加快提升。

中国:全产业链优势与政策驱动,头部企业明确量产时间

中国作为全球最大动力电池生产国,在固态电池领域已形成“国家战略+地方产业+多元政策”的支持体系。龙头企业进展显著:宁德时代2025年已在合肥投产5GWh硫化物全固态中试线,计划2027年小批量产;比亚迪2024年下线60Ah全固态样品,计划2027年实现批量示范装车。中国凭借全产业链与市场需求双重优势,正从制造大国迈向创新策源地。

美国:初创企业引领、资本驱动,技术路线分化明确

美国固态电池产业以初创公司为核心,政策通过《通胀削减法案》等提供电芯35美元/kWh的税收抵免,并累计拨付超2.5亿美元研发资金支持。QuantumScape2025年交付的QSE-5B样能量密度达844Wh/L,支持12分钟快充;SolidPower硅负极样品达390Wh/kg,并与宝马、三星SDI达成三方合作,计划2027年量产。

日韩:技术深耕与量产提速,依托本土产业链协同

日本以材料创新为本,丰田在全球硫化物固态电池专利中占比高达68%,计划2027年推出续航超1000公里的全固态电动车;出光兴产计划2027年建成1000吨/年硫化锂产能。韩国则凭借三星SDI、LGES等巨头整合产业链。三星SDI 已建成全固态试点线;LG新能源采取渐进路线,计划2026年量产半固态电池,2028年实现全固态。日韩企业依托深厚的技术积累和车企联盟,力图在 2027-2030年实现全固态电池的商业化反超。

投资建议

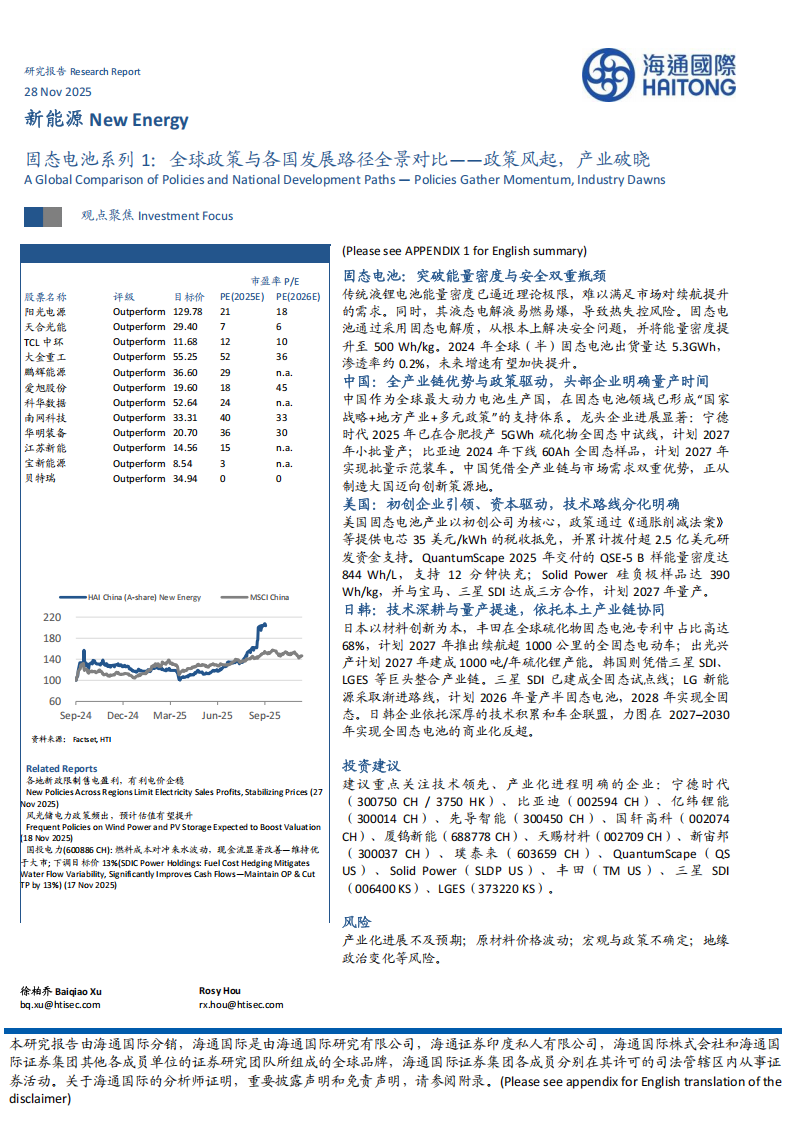

建议重点关注技术领先、产业化进程明确的企业:宁德时代(300750 CH/3750 HK)、比亚迪(002594 CH)、亿纬锂能(300014 CH)、先导智能(300450 CH)、国轩高科(002074CH)、厦钨新能(688778 CH)、天赐材料(002709 CH)、新宙邦(300037 CH)、璞泰来(603659 CH)、QuantumScape(QSUS)、Solid Power(SLDP US)、丰田(TM US)、三星 SDI(006400 KS)、LGES(373220 KS)。

风险

产业化进展不及预期;原材料价格波动;宏观与政策不确定;地缘政治变化等风险。

1.续航焦虑与安全隐患共驱,固态电池成破局新希望

1.1液态锂电池的带来续航与安全的担忧

传统液态锂离子电池历经数十年发展,其产业化体系已相当成熟,作为其主要应用领域之一,中国电动汽车的渗透率从2020年的不足10%,迅速提升至2024年全年超过40%。根据中汽协数据,2025年1-6月,国内新能源汽车渗透率进一步攀升至46.8%,整体增速较前期略有放缓。在电动汽车产业高速发展的背景下,传统液态锂电池的能量密度问题愈发成为其发展枉柱。当前,无论是磷酸铁锂还是三元锂电池,其能量密度均已接近现有材料体系的理论天花板(铁锂160-220Wh/Kg、三元200-300Wh/Kg),导致电动汽车续航里程的提升陷入停滞,无法满足市场的持续期待,进而成为行业与终端用户的核心焦虑。除了能量密度瓶颈之外,传统液态锂电池的安全忧虑同样严峻,核心在于其所使用的电解液,这类有机溶剂易挥发且高度易燃,在电池遭遇挤压或短路时,热量积聚可能瞬间触发不可控的“热失控”链式反应,从而导致起火。热失控是目前绝大多数电动车安全事故的直接原因。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)