摘要:

2023年8月,财政部发布《企业数据资源相关会计处理暂行规定》(简称《暂行规定》),明确了数据资源的会计处理方法。该规定自2024年1月1日起正式实施。为持续跟踪该规定的落实情况,上海交通大学上海高级金融学院(SAIF)撰写的《中国企业数据资产入表情况跟踪报告》已连续发布四期,累计覆盖上市公司、非上市企业等数百家市场主体。本期报告持续跟进上市公司与非上市企业的数据资产入表实践进度,并对当前数据资产价值评估流程与方法进行了梳理。

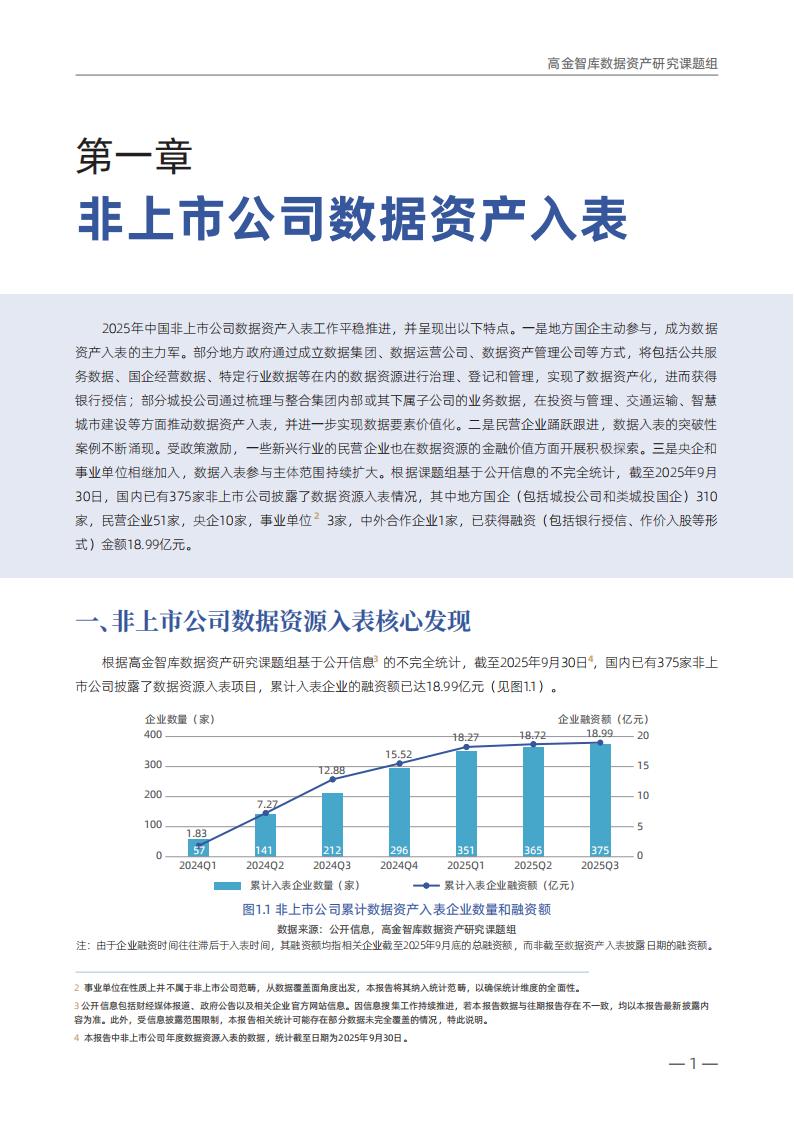

非上市公司层面,根据课题组基于公开信息的不完全统计,截至2025年9月30日,国内已有375家非上市公司披露了数据资源入表情况,其中地方国企(包括城投公司和类城投国企)310家,民营企业51家,央企10家,事业单位3家,中外合作企业1家,已获得融资(包括银行授信、作价入股等形式)金额18.99亿元。整体看,入表企业数量增速明显趋缓;地方国企是入表的主力担当,央企入表刚满10家;入表企业的注册业务以信息技术、商业服务和交通运输等行业为重点;入表资产中交通运输、政府数据和公用事业类数据排行前三;企业所处省级区域覆盖面持续扩大,山东和江苏保持领先;入表地方国企行政级别以地市级为主;科技企业占比较高。

上市公司层面,根据上市公司披露的2025年半年度报告,在A股上市的5000余家企业中,有109家上市公司披露了数据资源入表的相关事项,共涉及入表金额26.40亿元,总体保持规模稳健增长,但增速较2024年有所放缓。“无形资产”仍为主要披露科目,3-5年直线法摊销占主流;金融业入表企业数量持续上升,三大运营商贡献了过半的数据资产入表金额;高市值企业入表数量持续增多;区域覆盖度持续提升;国资背景企业数量占比反超民营企业。

此外,本期报告新增数据资产价值评估专题,阐述了数据资产价值评估的概念与流程,并对当前三大主流评估方法(成本法、市场法、收益法)进行了梳理与举例,进一步探讨了当前数据资产价值评估的困境与未来展望。

2025年中国非上市公司数据资产入表工作平稳推进,并呈现出以下特点。一是地方国企主动参与,成为数据资产入表的主力军。部分地方政府通过成立数据集团、数据运营公司、数据资产管理公司等方式,将包括公共服务数据、国企经营数据、特定行业数据等在内的数据资源进行治理、登记和管理,实现了数据资产化,进而获得银行授信;部分城投公司通过梳理与整合集团内部或其下属子公司的业务数据,在投资与管理、交通运输、智慧城市建设等方面推动数据资产入表,并进一步实现数据要素价值化。二是民营企业踊跃跟进,数据入表的突破性案例不断涌现。受政策激励,一些新兴行业的民营企业也在数据资源的金融价值方面开展积极探索。三是央企和事业单位相继加入,数据入表参与主体范围持续扩大。根据课题组基于公开信息的不完全统计,截至2025年9月30日,国内已有375家非上市公司披露了数据资源入表情况,其中地方国企(包括城投公司和类城投国企)310家,民营企业51家,央企10家,事业单位²3家,中外合作企业1家,已获得融资(包括银行授信、作价入股等形式)金额18.99亿元。总体看,当前中国非上市公司数据资产入表工作取得了可喜进展。核心发现主要包括以下几个方面:

1.入表企业数量增速明显趋缓

从新增数据看,2025年以来各季度公开渠道披露的非上市公司数据资产入表数量显著减少(见图1.1)。而目前公开信息披露的已融资金额总体保持增长,但速度明显放缓。一方面,企业数据资产融资行为相对于数据资源入表有所滞后。另一方面,今年以来,随着相关各行业的数据资产入表从相对容易的“单点突破”和“局部尝试”,走向了难度更高的“整体推广”,企业面临的挑战更高,入表实践和信息披露也变得更加审慎。

2.地方国企是主力担当,央企达到两位数

据课题组统计,已披露入表情况的非上市公司中,地方国企310家(含城投子公司、城投公司和城投母公司100家,类城投国企210家),民营企业51家,央企10家,事业单位3家,中外合作企业1家(见图1.2)。从累计已融资额(主要是银行授信和作价入股)看,截至2025年9月30日,累计入表企业的融资额已达18.99亿元,其中地方国企17.10亿元,民营企业1.59亿元,事业单位0.3亿元,央企和中外合作企业的数据资产融资情况未见披露(见图1.3)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)