电力设备之燃气轮机行业深度:国产替代、市场前景、产业链及相关公司深度梳理

当前全球燃气轮机行业正迎来显著增长,受人工智能算力需求推动的数据中心建设、中东地区”油转气”趋势以及可再生能源快速发展对灵活调峰电源的需求共同驱动,2025年第二季度全球新增订单同比增长38%至21GW,主要制造商订单已排至2028年,产能呈现持续紧张态势。

在此背景下,预计未来全球燃气轮机市场规模将稳健增长。与此同时,面对全球产能紧张的局面,中国制造企业也正加速融入全球供应链,不仅在整机制造领域取得突破,更在核心零部件等关键环节实现技术提升,国产替代进程显著加快,产业链正迎来重要发展机遇。

以下内容我们就围绕燃气轮机行业,对相关问题展开分析梳理。我们将首先对燃气轮机行业现状、综合性能优势进行分析;其次将对市场产业链情况、行业竞争格局及相关公司发展情况进行梳理。另外,也将立足发展的视角,对燃气轮机行业的后续国产替代情况及市场前景进行分析,以期帮助大家加深对行业相关问题的了解。

一、行业概况

1、燃气轮机发电灵活,成为主要的发电方式

燃气轮机(Gas Turbine)是一种以连续流动的气体为工质、把热能转换为机械功的高速旋转叶轮式动力机械设备。燃气轮机被誉为装备制造业“皇冠上的明珠”,体现了一个国家的工业水平,在能源供给方面发挥着举足轻重的作用。

发电灵活、质量高,燃气轮机发电成为主要发电方式。燃气轮机发电的主要优势包括:环保,使用液体或气体燃料,燃烧充分,不存在灰渣排放,排出物可以通过注水或注汽处理;运行灵活性高,从冷备用状态到满载负荷需要的时间很短(20分钟以内),启停快、成功率高使之可以担任调峰任务;占地面积小,使用液体或气体燃料能源,不需要单独建设储煤场及煤炭输送系统;发电质量好,机组工作时只有旋转运动,电调反应速度快,波动小。

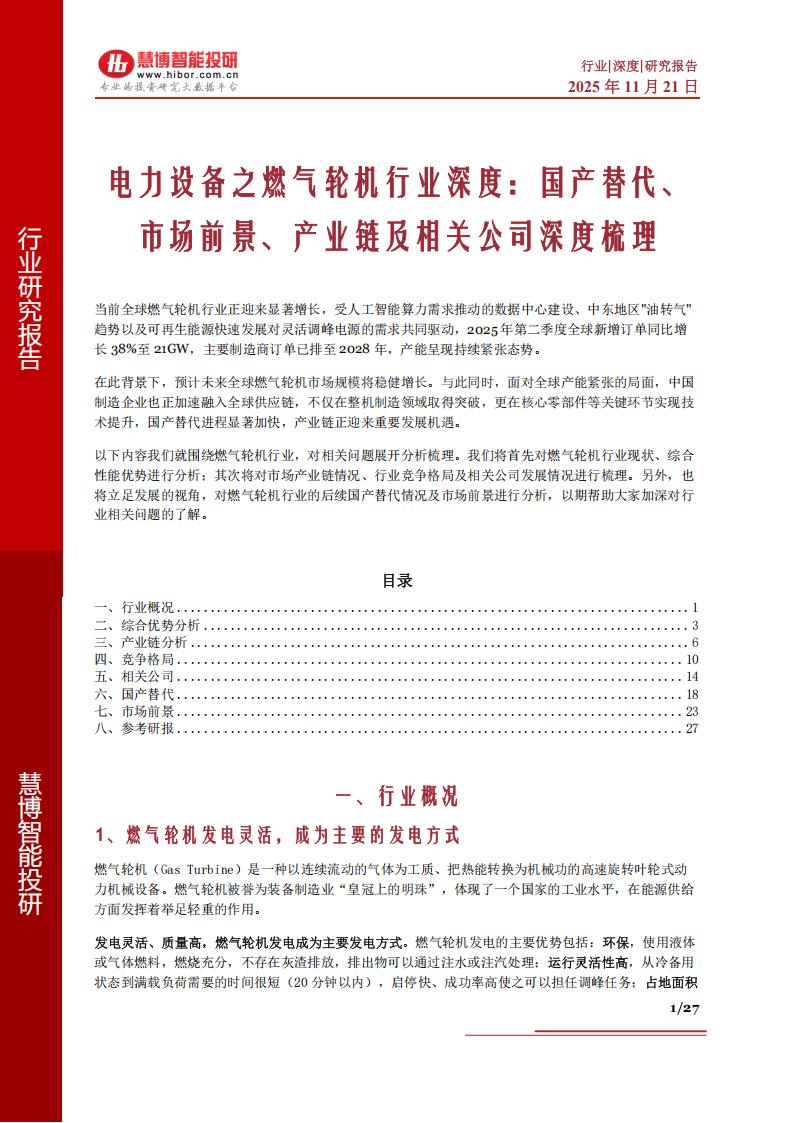

分类:按照透平进口温度可以分为E级、F级和H/J级等不同级,当前主流产品是H/J级燃机,透平进口温度达到1600℃等级。按功率大小,燃气轮机可以分为4个类别,其中微型、小型、中型燃气轮机属轻型燃气轮机,大型燃气轮机属重型燃气轮机。

2、三大燃气轮机厂商在建产能占全球的2/3

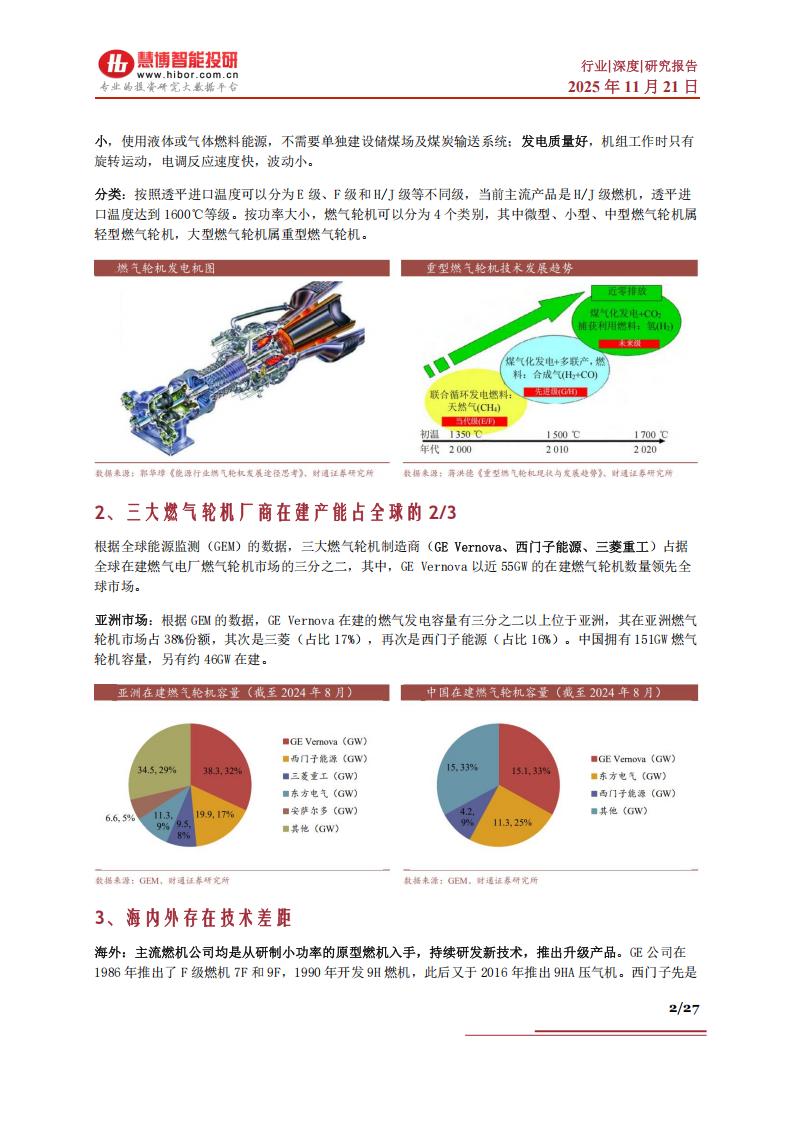

根据全球能源监测(GEM)的数据,三大燃气轮机制造商(GE Vernova、西门子能源、三菱重工)占据全球在建燃气电厂燃气轮机市场的三分之二,其中,GE Vernova以近55GW的在建燃气轮机数量领先全球市场。

亚洲市场:根据GEM的数据,GE Vernova在建的燃气发电容量有三分之二以上位于亚洲,其在亚洲燃气轮机市场占38%份额,其次是三菱(占比17%),再次是西门子能源(占比16%)。中国拥有151GW燃气轮机容量,另有约46GW在建。

3、海内外存在技术差距

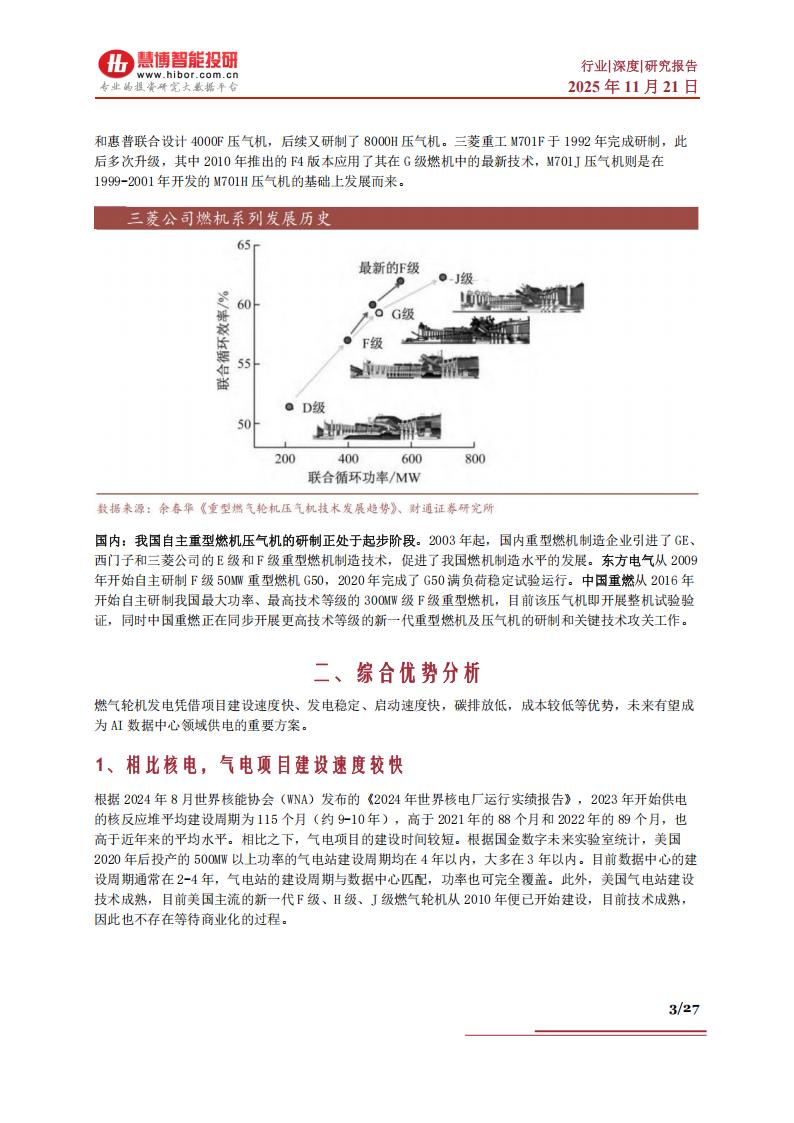

海外:主流燃机公司均是从研制小功率的原型燃机入手,持续研发新技术,推出升级产品。GE公司在1986年推出了F级燃机7F和9F,1990年开发9H燃机,此后又于2016年推出9HA压气机。西门子先是和惠普联合设计4000F压气机,后续又研制了8000H压气机。三菱重工M701F于1992年完成研制,此后多次升级,其中2010年推出的F4版本应用了其在G级燃机中的最新技术,M701J压气机则是在1999-2001年开发的M701H压气机的基础上发展而来。国内:我国自主重型燃机压气机的研制正处于起步阶段。2003年起,国内重型燃机制造企业引进了GE、西门子和三菱公司的E级和F级重型燃机制造技术,促进了我国燃机制造水平的发展。东方电气从2009年开始自主研制F级50MW重型燃机G50,2020年完成了G50满负荷稳定试验运行。中国重燃从2016年开始自主研制我国最大功率、最高技术等级的300MW级F级重型燃机,目前该压气机即开展整机试验验证,同时中国重燃正在同步开展更高技术等级的新一代重型燃机及压气机的研制和关键技术攻关工作。

二、综合优势分析

燃气轮机发电凭借项目建设速度快、发电稳定、启动速度快,碳排放低,成本较低等优势,未来有望成为AI数据中心领域供电的重要方案。

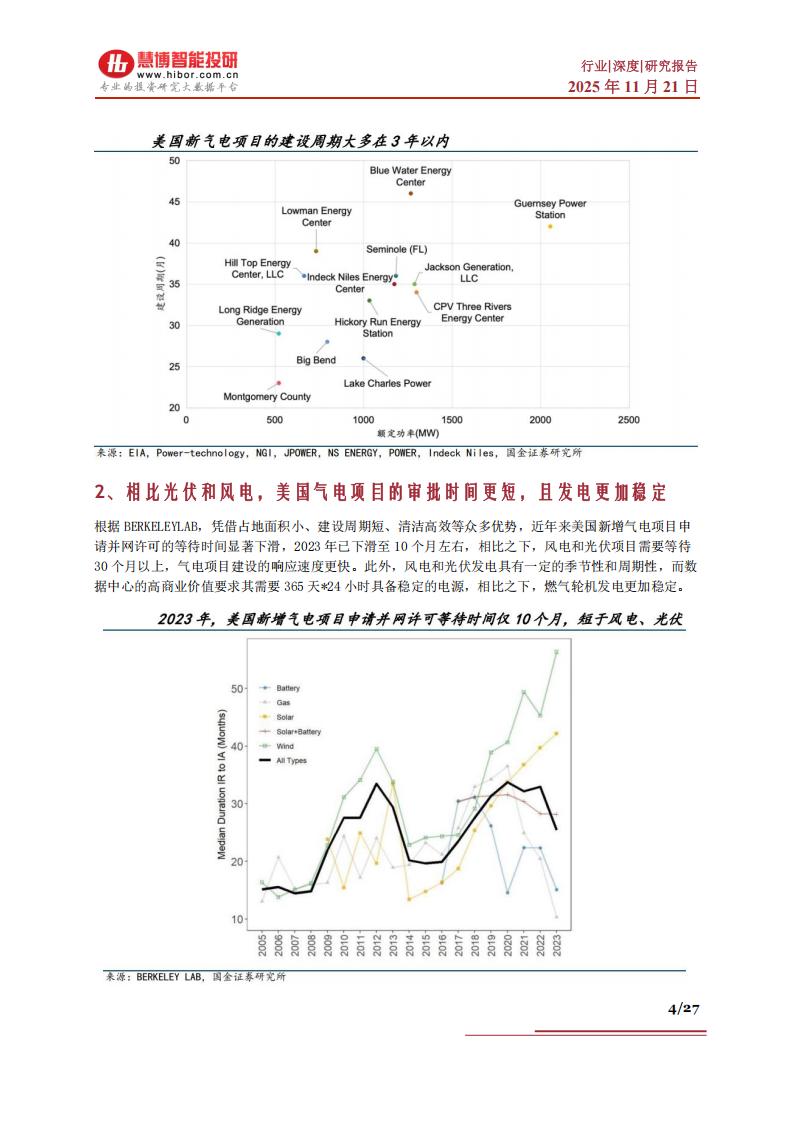

1、相比核电,气电项目建设速度较快

根据2024年8月世界核能协会(WNA)发布的《2024年世界核电厂运行实绩报告》,2023年开始供电的核反应堆平均建设周期为115个月(约9-10年),高于2021年的88个月和2022年的89个月,也高于近年来的平均水平。相比之下,气电项目的建设时间较短。根据国金数字未来实验室统计,美国2020年后投产的500MW以上功率的气电站建设周期均在4年以内,大多在3年以内。目前数据中心的建设周期通常在2-4年,气电站的建设周期与数据中心匹配,功率也可完全覆盖。此外,美国气电站建设技术成熟,目前美国主流的新一代F级、H级、J级燃气轮机从2010年便已开始建设,目前技术成熟,因此也不存在等待商业化的过程。

2、相比光伏和风电,美国气电项目的审批时间更短,且发电更加稳定

根据BERKELEYLAB,凭借占地面积小、建设周期短、清洁高效等众多优势,近年来美国新增气电项目申请并网许可的等待时间显著下滑,2023年已下滑至10个月左右,相比之下,风电和光伏项目需要等待30个月以上,气电项目建设的响应速度更快。此外,风电和光伏发电具有一定的季节性和周期性,而数据中心的高商业价值要求其需要365天*24小时具备稳定的电源,相比之下,燃气轮机发电更加稳定。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)