核心观点:中国香港作为全球金融枢纽,其市场结构已深度“内地化”和“新经济化”,并呈现出一定的“低估值”与“高股息”特征。与此同时,投资者结构正在发生深刻变革,内地资金正成为市场核心的边际定价力量。

市场概览与结构特征:香港交易所是全球领先的金融市场之一,其上市公司总市值稳居全球前列。香港股票市场由主板和创业板构成,其中港股主板是香港资本市场的核心,在上市公司数量和市值规模上均占据绝对核心地位。内地企业已成为香港股票市场的主要构成者,截至2025年7月末,上市数量占上市公司总量的57%,市值合计占上市公司总市值的81%。

核心维度分析:(1)行业分布:以非必需消费、电讯业、医疗保健业及咨询科技业为代表的“新经济行业”占比不断提升;且相较于A股,港股行业集中度更高,新经济特征更鲜明。(2)市值结构:港股市场市值结构呈现出两极分化特征,市场由数量庞大的小市值公司和少数龙头公司共同构成,总市值高度集中于头部公司。从交易角度来看,与A股特征相反,港股市场交易活跃标的高度集中于大盘股。(3)估值特征:港股市场的估值水平低于全球其他主要市场,呈现出鲜明的“低PB、低PE”的价值特征。从H同时上市公司估值来看,港股相较A股存在显著系统性估值折价。(4)股东回报特征:港股的股东回报具有一定吸引力,其股息率长期处于全球主要市场的前列。港股的“低估值、高股息”特征,近年来吸引了大量追求稳定回报的资金,推动了相关红利策略指数的强劲表现。港股的回购制度相较于A股更为灵活高效,在市场深度调整期间,港股上市公司的回购意愿和力度高涨。

投资者结构与边际 般的投资者结构正经历重要改变。一方面,以国际中介为代表的外资,其持仓规模和市场占比自2021年高点持续回落,边际影响力趋弱。另一方面,通过“港股通”南下的内地资金,其持股规模、成交占比和市场影响力均在提升,已成为驱动市场反弹、影响核心资产价格的重要边际力量。南向资金的配置偏好也已从早期单一的金融股,转向金融、科技、消费、医药“四轮驱动”的多元化格局。

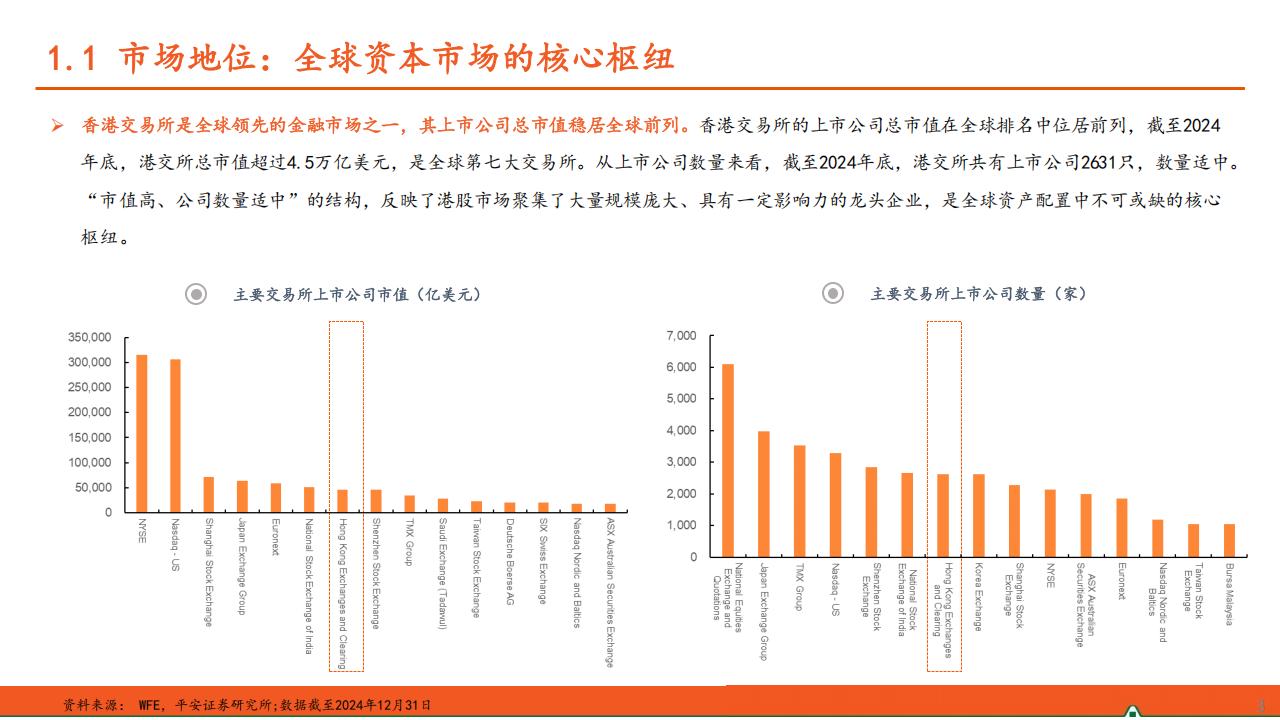

香港交易所是全球领先的金融市场之一,其上市公司总市值稳居全球前列。香港交易所的上市公司总市值在全球排名中位居前列,截至2024年底,港交所总市值超过4.5万亿美元,是全球第七大交易所。从上市公司数量来看,截至2024年底,港交所共有上市公司2631只,数量适中。“市值高、公司数量适中”的结构,反映了港股市场聚集了大量规模庞大、具有一定影响力的龙头企业,是全球资产配置中不可或缺的核心枢纽。

香港股票市场由主板和创业板构成,其中港股主板是香港资本市场的核心。港股主板制度设计旨在服务那些规模较大、发展成熟且具有稳定盈利的公司。相较而言,港股创业板的制度设计,旨在为处于发展早期、具有高增长潜力的中小型企业提供一个股票融资平台,可被视为大型企业的“孵化器”。

香港资本市场由主板主导,其在上市公司数量和市值规模上均占据绝对核心地位。主板上市公司的数量在过去数十年间保持了稳健的增长趋势,而创业板的公司数量在经历早期增长后陷入停滞;市值层面,主板的绝对优势更为突出。截至2025年7月底,港股主板和创业板上市公司数量分别为2337家和314家,上市公司总市值分别为44.82万亿港元和0.07万亿港元。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)