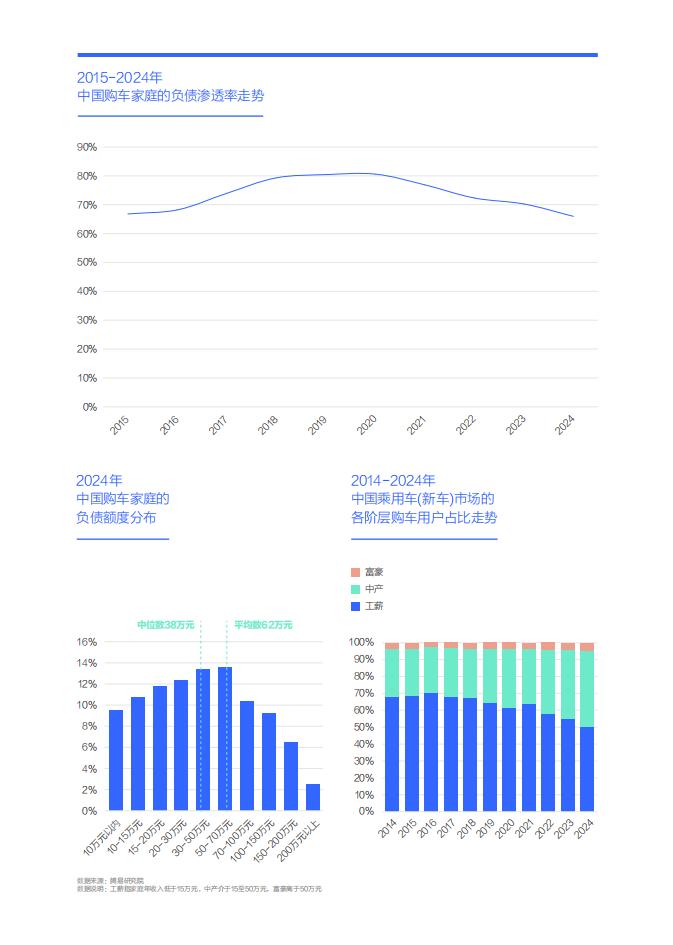

2024年中国购车家庭的负债渗透率降至65.97%户均负债62万元,压力仍较大,警惕中国车市陷入“中产陷阱”

2015-2019年,由于房地产市场的持续火爆、P2P金融的不断暴雷等影响,中国购车家庭的负债渗透率快速提升,2019-2020年都突破了80%,即超八成购车家庭背负债务,就像头顶上空悬了把利剑,随时可能掉下来。新冠疫情后期才有所缓和,疫情结束后进一步下滑,2024年跌破70%,降至65.97%。2010-2019年购房的部分家庭,虽然贷款了20年或25年,但因利率波动、收入增加等,可能在贷款10年左右,提前还清了房贷,降低了负债。2020-2024年,中国各地的法拍房数量大幅提升,成为另一道风景;

2024年中国购车家庭的负债总额集中20-70万元,占比近四成,50-70万元最突出,占比逼近14%。负债超过70万元的占比大幅下滑,70-100万元降至10%多点,100-150万元降至9%多点,150-200万元降至6.5%多点。虽然负债200万元以上的占比不足3%,但绝对值较大,大幅拉升了平均值。2024年中国购车家庭户均负债仍高达62万元,如经济稳定,年收入二三十万元的中产家庭,每年拿出三分之一偿还债务,差不多也得6~10年才能还清债务,压力仍不小。2024年中国购车家庭负债的中位数为38万元,比平均值少一大截,但年收入在10万元以内的购车家庭,如拿出三分之一偿还,也得十年多点,并不轻松;

2020-2024年,中国乘用车(新车)市场加速中产化,中产占比由不足35%快速突破45%,中产家庭一跃成为中国车市的新主力。2025-2030年,一旦中国车市的中产占比持续提升,且中产负债没有改善,甚至进一步限制增换购,不排除中国车市陷入“中产陷阱”的可能,届时各家车企重中之重的高端化战略将面临严峻挑战。

导致中国购车家庭高负债的核心原因就是买房超85%中产因买房负债,上学负债位居第六网络诈骗晋级TOP10

2024年仍有65.97%中国购车家庭背负债务,户均负债62万元,罪魁祸首就是买房,近八成购车家庭因买房负债,占比遥遥领先于买车、临时周转、装修与创业。中产与富豪的因买房负债渗透率双双突破85%,大幅高于工薪家庭。从实际金额看,2024年中国购车家庭的户均房贷余额46万元,占了家庭总负债的74.47%。擒贼先擒王,如要降低购车家庭的债务压力,首先要降低的就是房贷压力;

近几年,上学快速成为多数中国购车家庭的新负债主要原因,2024年占比超9%,排行第六,这与阴魂不散的高额课外补习、快速提升的民办大学学费等密切相关。截至2025年9月,民办大学的学费少则两三万元,多则四五万元,再加每月两三千的生活费,以及不确定性开支,多数家庭一年得为此付出四五万元的高额费用,压得不少家庭透不过气,被迫负债。家里如有两个孩子,一个上大学,一个上初中,压力就更大了。国内大学不能光顾着学费看齐欧美大学,你能不能先把学术水平提升下!

随着老年社会的快速到来与恶性病的不断年轻化,看病也成为中国购车家庭的主要负债原因之一,2024年占比超过7%;网络诈骗居然也堂而皇之晋级至中国购车家庭负债原因TOP10,2024年占比4.73%,位居第八,让人匪夷所思与毛骨悚然。其中工薪阶层渗透率超8%,成为网络诈骗的主要受害者。幸亏近几年中国政府重拳打击网络诈骗,否则后果不堪设想。2025-2030年希望相关部门再接再厉,把网络诈骗打出购车家庭负债原因TOP10,广大购车家庭更要提升防范意识,如小伙别赌博、大叔别裸聊、大妈别刷单,积极杜绝网络诈骗;

随着中国居民生活水平的不断提升,旅游晋级至中国购车家庭负债原因TOP10,有利于间接助推旅游产业发展,尤其是与自驾游相关的产业。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)