行业筑底待复苏,核心房企显韧性

2025H1,总体房企业绩和销售仍处于筑底阶段。尽管行业整体销售承压,头部房企凭借在核心城市的优质土储资源,在销售端展现出相对韧性。展望未来,我们认为历史包袱较轻、核心城市土储占比较高的房企,无论在销售还是盈利表现上均有望领先同业率先复苏。我们看好以一线城市为代表的核心城市复苏节奏,继续推荐具备“好信用、好城市、好产品”逻辑的“三好”地产开发商。重点推荐:1)A股开发:城建发展、城投控股、新城控股、滨江集团、招商蛇口;2)港股开发:华润置地、建发国际集团、中国海外发展、绿城中国、越秀地产。

业绩:营收承压,盈利能力寻底

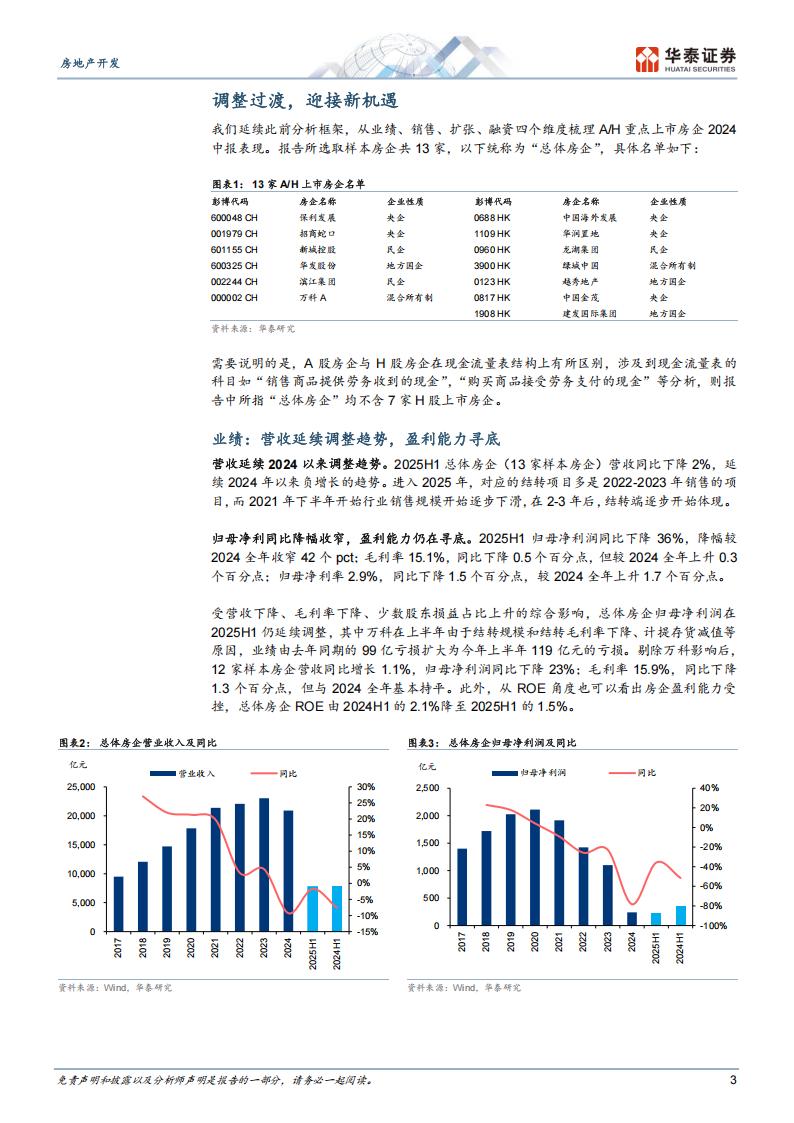

2025H1,13家样本房企(下称“总体房企”)营收同比下降2%,延续去年以来的调整趋势。总体房企25H1毛利率15.1%,同比下降0.5pct,但较2024全年提升0.3pct,显示盈利能力尚在寻底过程中。结转端,总体平均毛利率11.41%,较2024全年下降0.82pct,整体水平持续承压,仅头部央企的结转毛利率小幅改善,其余类型房企均有所下滑,其中民企结转毛利率降幅最为显著。在结转营收与结转毛利率双降、少数股东损益占比提升等因素影响下,归母净利润同比下降23%(剔除万科影响后)。此外,25H1末预收账款对2024营收覆盖倍数为0.83倍,不足一倍,显示当前总体房企业绩储备相对较薄,后续结转端或仍面临一定的压力。

销售:市场仍处于筑底阶段,头部房企销售韧性显现

2025H1,百强房企(可比口径)累计销售金额同比-13.4%,其中TOP10、TOP30房企同比-129%/-1.0%,表现优于整体,体现出头部房企在核心城市土储优势下的销售韧性。具体来看,中国金茂、建发国际集团、华发股份和越秀地产均实现销售正增长,显著跑赢同业。回款端,7家A股样本房企销售回款同比-13%,降幅较2024全年收窄12pct,其中保利发展、招商蛇口、滨江集团和华发股份优于平均水平。短期来看,我们认为房企销售的主要掣肘来自供给端,由于近两年房企新拿地和新开工项目较少,供给端约束或对各房企的销售产生一定影响。

扩张:上半年力度回升,但土储厚度仍处于近年来低位

25H,房企拿地力度明显回升,总体拿地金额同比+123%,拿地强度37%,拿地强度创2022年以来的阶段新高,主要受核心城市优质地块集中入市、部分房企补库存意愿提升及资金预算充裕推动。截至2025H1末,总体房企拥有土地储备约2.96亿平米,较2024年末下降4.2%,为2019年以来的最低水平。过去三年,大部分房企聚焦老旧库存去化,在拿地端坚持“以销定投,审慎投资”的原则,存量土储迎来持续消耗。展望下半年,考虑目前新房销售仍处于调整期,我们预计大部分房企将继续聚焦存量资产盘活,拿地节奏或较上半年有所趋缓。

融资:持续降杠杆,但偿债压力仍存

2025H1,总体房企筹资活动现金流入2356亿元,同比-25%,净流出350亿元,整体仍处于融资净偿还状态;有息负债存量25084亿元,较2024年末下降0.7%,降杠杆趋势延续。但在销售与回款不畅的背景下,资金压力仍存,偿债能力偏弱。与此同时,融资成本继续下行,总体房企2025H1末的平均融资利率较2024年末进一步下降,其中华润置地、招商蛇口等已降至3%以下,凸显出头部房企的融资优势。

风险提示:行业政策风险;行业下行风险;部分房企经营风险。

调整过渡,迎接新机遇

我们延续此前分析框架,从业绩、销售、扩张、融资四个维度梳理AH重点上市房企2024中报表现。报告所选取样本房企共13家,以下统称为“总体房企”,具体名单如下:需要说明的是,A股房企与H股房企在现金流量表结构上有所区别,涉及到现金流量表的科目如“销售商品提供劳务收到的现金”,“购买商品接受劳务支付的现金”等分析,则报告中所指“总体房企”均不含7家H股上市房企。

业绩:营收延续调整趋势,盈利能力寻底

营收延续2024以来调整趋势。2025H1总体房企(13家样本房企)营收同比下降2%,延续2024年以来负增长的趋势。进入2025年,对应的结转项目多是2022-2023年销售的项目,而2021年下半年开始行业销售规模开始逐步下滑,在2-3年后,结转端逐步开始体现。

归母净利同比降幅收窄,盈利能力仍在寻底。2025H1归母净利润同比下降36%,降幅较2024全年收窄42个pct;毛利率15.1%,同比下降0.5个百分点,但较2024全年上升0.3个百分点;归母净利率2.9%,同比下降1.5个百分点,较2024全年上升1.7个百分点。

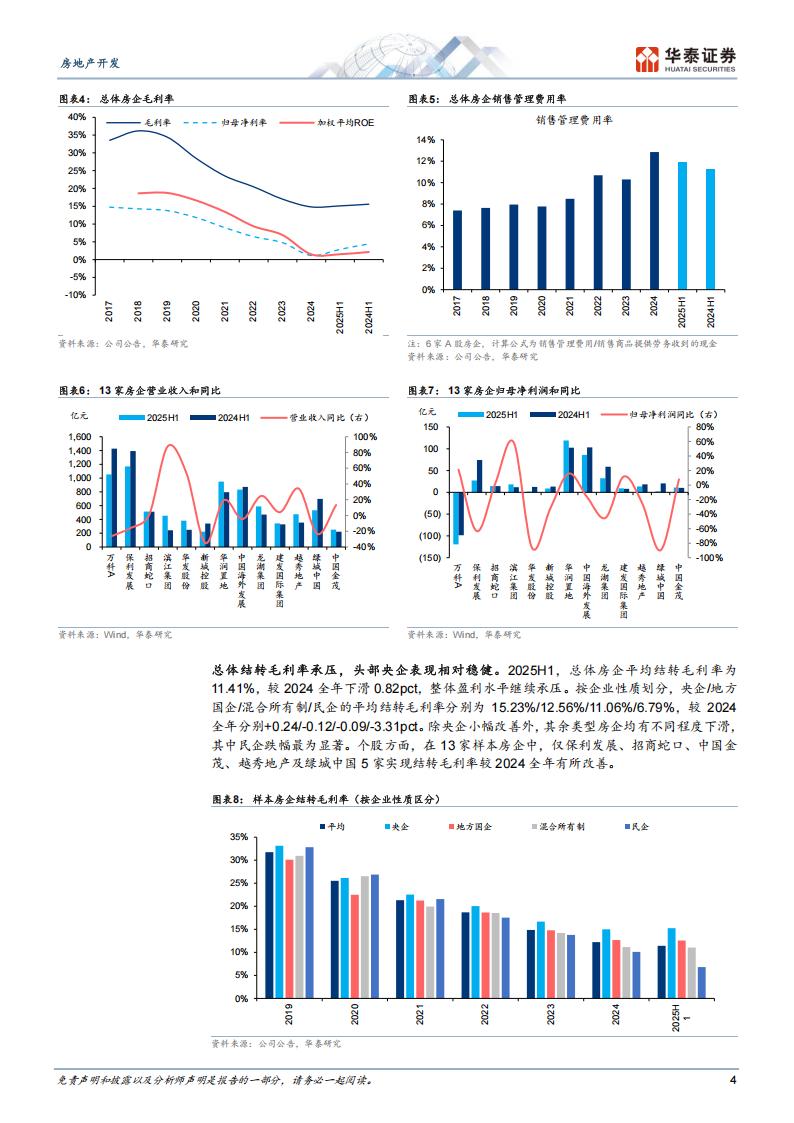

受营收下降、毛利率下降、少数股东损益占比上升的综合影响,总体房企归母净利润在2025H1仍延续调整,其中万科在上半年由于结转规模和结转毛利率下降、计提存货减值等原因,业绩由去年同期的99亿亏损扩大为今年上半年119亿元的亏损。剔除万科影响后,12家样本房企营收同比增长1.1%,归母净利润同比下降23%;毛利率15.9%,同比下降1.3个百分点,但与2024全年基本持平。此外,从ROE角度也可以看出房企盈利能力受挫,总体房企ROE由2024H1的2.1%降至2025H1的1.5%。总体结转毛利率承压,头部央企表现相对稳健。2025H1,总体房企平均结转毛利率为11.41%,较2024全年下滑0.82pct,整体盈利水平继续承压。按企业性质划分,央企/地方国企/混合所有制/民企的平均结转毛利率分别为15.23%/12.56%/11.06%/6.79%,较2024全年分别+0.24/-0.12/-0.09/-3.31pct。除央企小幅改善外,其余类型房企均有不同程度下滑,其中民企跌幅最为显著。个股方面,在13家样本房企中,仅保利发展、招商蛇口、中国金茂、越秀地产及绿城中国5家实现结转毛利率较2024全年有所改善。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)