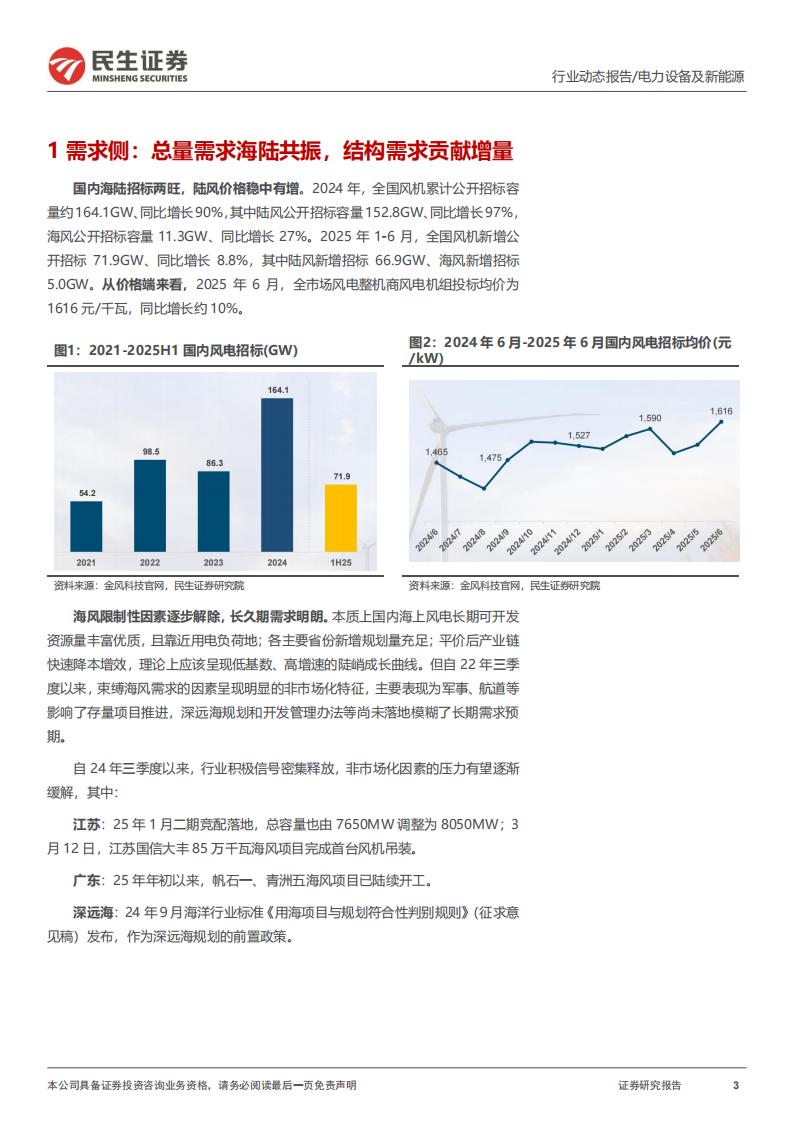

需求侧:国内海陆招标两旺,陆风价格趋稳。2024年,全国风机累计公开招标容量约164.1GW、同比增长90%,其中陆风公开招标容量152.8GW、同比增长97%,海风公开招标容量11.3GW、同比增长27%。2025年1-6月,全国风机新增公开招标71.9GW、同比增长8.8%,其中陆风新增招标66.9GW、海风新增招标5.0GW。从价格端来看,2025年6月,全市场风电整机商风电机组投标均价为1616元/千瓦,同比增长约10%。

大型化降本的背景下的技术路线调整,带来齿轮箱结构性需求增长。从2021年正式平价开始,以金风科技,东方电气和哈电为代表的直驱式风机企业,逐步从不用齿轮箱的直驱转为需要用到齿轮箱的半直驱或双馈路线,再到2024年的风能展上,新机型里面已基本没有直驱式。根据国能能源研究院测算,2024年全球风电主轮箱市场规模达59.41亿美元,预计2030年将增长至78.24亿美元,年复合增速约为4.70%。

供给侧:风机核心零部件,行业集中度较高。

行业壁垒较高:1)技术壁垒:风电主齿轮箱产品要具备在多变载荷和瞬间强冲击载荷作用下稳定传送动力的能力以适应复杂的工作环境,同时满足20年至25年以上的寿命要求。2)资金和规模壁垒:若配置单价较高的专用高端设备,包括高效滚齿机、精密磨齿机、加工中心、各式热处理装备、精密测量设备、大型负载试验台等,固定资产支出较大。3)验证壁垒:风电主齿轮箱企业进入风机制造商合格供应商名录需经历2-3年的验证周期,风机厂商开发新供应商需要的时间较长、成本较高。

行业集中度较高,大型化对齿轮箱提出更高要求。当前中国风电齿轮箱行业的市场集中度相对较高,据QY Research统计数据,2022、2023年风电齿轮箱厂商全球市场占有率前四名均被南高齿、威能极、采埃孚、德力佳四家公司包揽,23年行业CR4达到79%。

投资建议:需求侧看,风电齿轮箱或受益于行业总量需求增长和技术路线调整带来的结构性需求增长;供给侧看,齿轮箱环节壁垒较高、价值量占比较大,竞争格局相对稳定。建议重点关注相关公司:威力传动、广大特材、德力佳(未上市)等。

风险提示:行业竞争加剧,下游风电需求不及预期等。

1需求侧:总量需求海陆共振,结构需求贡献增量

国内海陆招标两旺,陆风价格稳中有增。2024年,全国风机累计公开招标容量约164.1GW、同比增长90%,其中陆风公开招标容量152.8GW、同比增长97%,海风公开招标容量11.3GW、同比增长27%。2025年1-6月,全国风机新增公开招标71.9GW、同比增长8.8%,其中陆风新增招标66.9GW、海风新增招标5.0GW。从价格端来看,2025年6月,全市场风电整机商风电机组投标均价为1616元/千瓦,同比增长约10%。海风限制性因素逐步解除,长久期需求明朗。本质上国内海上风电长期可开发资源量丰富优质,且靠近用电负荷地;各主要省份新增规划量充足;平价后产业链快速降本增效,理论上应该呈现低基数、高增速的陡峭成长曲线。但自22年三季度以来,束缚海风需求的因素呈现明显的非市场化特征,主要表现为军事、航道等影响了存量项目推进,深远海规划和开发管理办法等尚未落地模糊了长期需求预期。

自24年三季度以来,行业积极信号密集释放,非市场化因素的压力有望逐渐缓解,其中:

江苏:25年1月二期竞配落地,总容量也由7650MW调整为8050MW;3月12日,江苏国信大丰85万千瓦海风项目完成首台风机吊装。

广东:25年年初以来,帆石一、青洲五海风项目已陆续开工。

深远海:24年9月海洋行业标准《用海项目与规划符合性判别规则》(征求意见稿)发布,作为深远海规划的前置政策。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)