前言

2024年,中国酒店业进入承压与调整并存的深度周期。在经历2023年的强劲修复后,行业迅速遭遇宏观经济放缓、消费信心波动以及结构性供给过剩等多重压力,整体盈利能力明显承压,城市与细分市场之间的业绩表现加速分化。在此背景下,城市酒店市场的价值基准是否正在重构?哪些区域供需关系更趋健康,具备更强的内在稳定性?不同类型城市的品牌渗透与供给结构又呈现出哪些值得关注的新趋势?

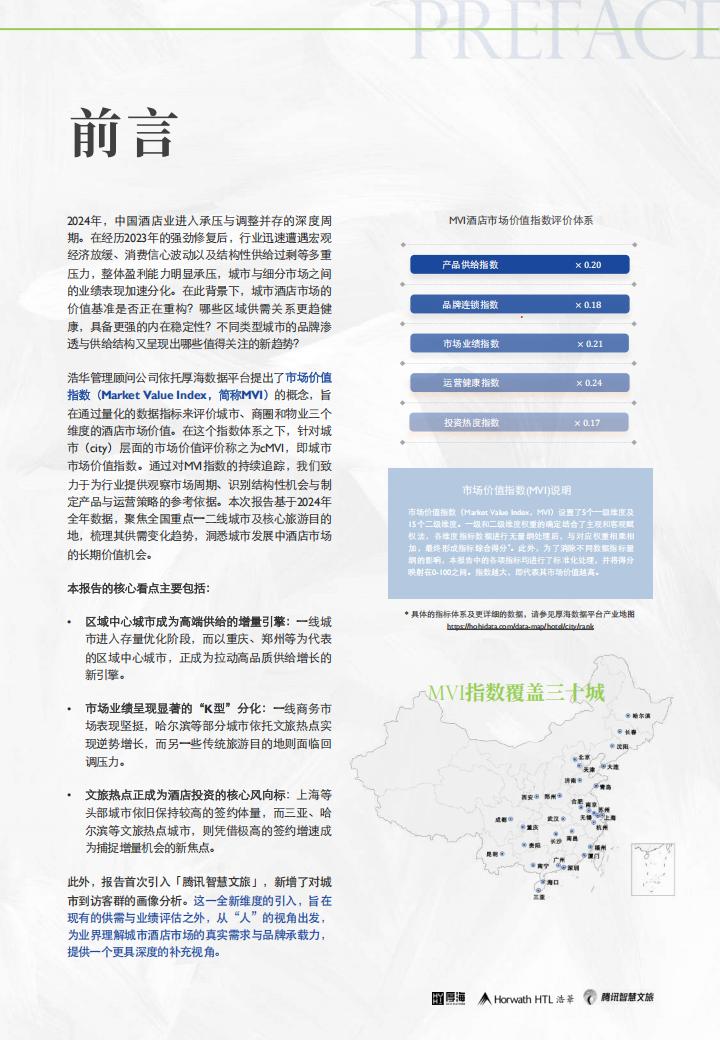

浩华管理顾问公司依托厚海数据平台提出了市场价值指数(Market Value Index,简称MVI)的概念,旨在通过量化的数据指标来评价城市、商圈和物业三个维度的酒店市场价值。在这个指数体系之下,针对城市(city)层面的市场价值评价称之为cMM,即城市市场价值指数。通过对MVI指数的持续追踪,我们致力于为行业提供观察市场周期、识别结构性机会与制定产品与运营策略的参考依据。本次报告基于2024年全年数据,聚焦全国重点一二线城市及核心旅游目的地,梳理其供需变化趋势,洞悉城市发展中酒市场的长期价值机会。

本报告的核心看点主要包括:

·区域中心城市成为高端供给的增量引擎:一线城

市进入存量优化阶段,而以重庆、郑州等为代表的区域中心城市,正成为拉动高品质供给增长的新引擎。

·市场业绩呈现显著的“K型”分化:一线商务市

场表现坚挺,哈尔滨等部分城市依托文旅热点实现逆势增长,而另一些传统旅游目的地则面临回调压力。

·文旅热点正成为酒店投资的核心风向标:上海等

头部城市依旧保持较高的签约体量,而三亚、哈尔滨等文旅热点城市,则凭借极高的签约增速成为捕捉增量机会的新焦点。

此外,报告首次引入「腾讯智慧文旅」,新增了对城市到访客群的画像分析。这一全新维度的引入,旨在现有的供需与业绩评估之外,从“人”的视角出发,为业界理解城市酒店市场的真实需求与品牌承载力,提供一个更具深度的补充视角。

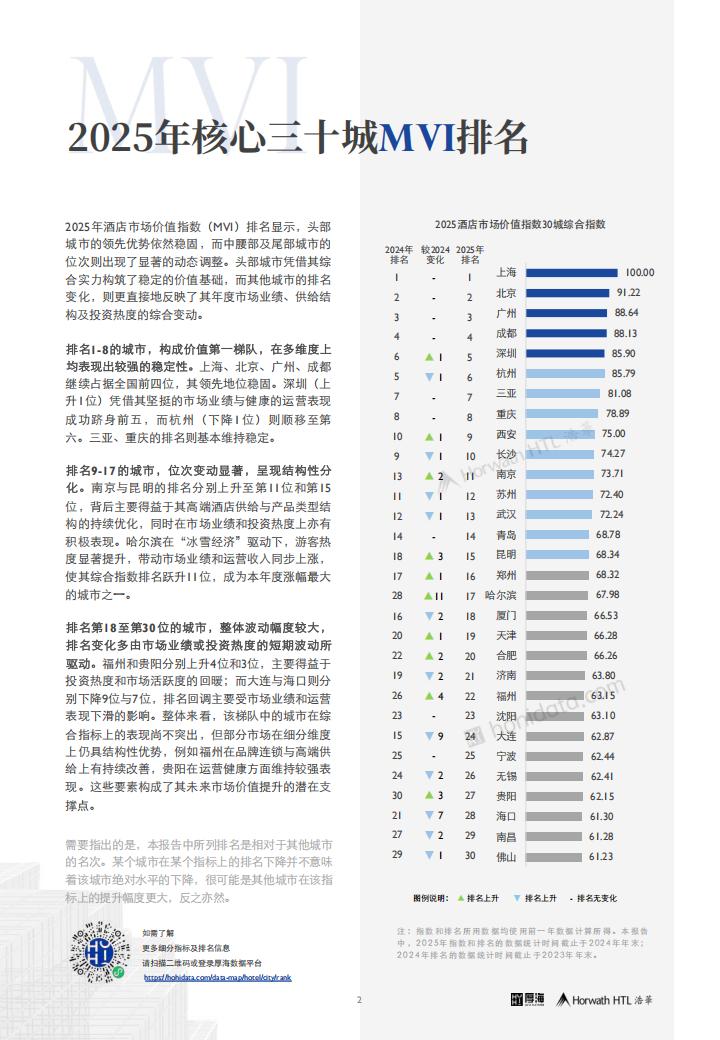

2025年酒店市场价值指数(MVI)排名显示,头部城市的领先优势依然稳固,而中腰部及尾部城市的位次则出现了显著的动态调整。头部城市凭借其综合实力构筑了稳定的价值基础,而其他城市的排名变化,则更直接地反映了其年度市场业绩、供给结构及投资热度的综合变动。

排名I-8的城市,构成价值第一梯队,在多维度上均表现出较强的稳定性。上海、北京、广州、成都继续占据全国前四位,其领先地位稳固。深圳(上升1位)凭借其坚挺的市场业绩与健康的运营表现成功跻身前五,而杭州(下降1位)则顺移至第六。三亚、重庆的排名则基本维持稳定。

排名9-17的城市,位次变动显著,呈现结构性分化。南京与昆明的排名分别上升至第11位和第15位,背后主要得益于其高端酒店供给与产品类型结构的持续优化,同时在市场业绩和投资热度上亦有积极表现。哈尔滨在“冰雪经济”驱动下,游客热度显著提升,带动市场业绩和运营收入同步上涨,使其综合指数排名跃升1位,成为本年度涨幅最大的城市之一。

排名第18至第30位的城市,整体波动幅度较大,排名变化多由市场业绩或投资热度的短期波动所驱动。福州和贵阳分别上升4位和3位,主要得益于投资热度和市场活跃度的回暖;而大连与海口则分别下降9位与7位,排名回调主要受市场业绩和运营表现下滑的影响。整体来看,该梯队中的城市在综合指标上的表现尚不突出,但部分市场在细分维度上仍具结构性优势,例如福州在品牌连锁与高端供给上有持续改善,贵阳在运营健康方面维持较强表现。这些要素构成了其未来市场价值提升的潜在支

撑点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)