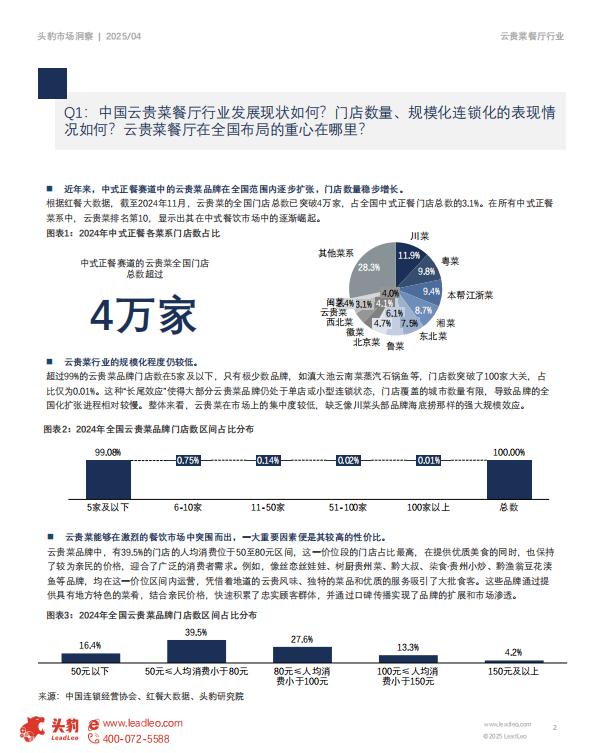

■云贵菜行业的规模化程度仍较低。

超过99%的云贵菜品牌门店数在5家及以下,只有极少数品牌,如滇大池云南菜蒸汽石锅鱼等,门店数突破了100家大关,占比仅为0.01%。这种“长尾效应”使得大部分云贵菜品牌仍处于单店或小型连锁状态,门店覆盖的城市数量有限,导致品牌的全国化扩张进程相对较慢。整体来看,云贵菜在市场上的集中度较低,缺乏像川菜头部品牌海底捞那样的强大规模效应。

■云贵菜能够在激烈的餐饮市场中突围而出,一大重要因素便是其较高的性价比。

云贵菜品牌中,有39.5%的门店的人均消费位于50至80元区间,这一价位段的门店占比最高,在提供优质美食的同时,也保持了较为亲民的价格,迎合了广泛的消费者需求。例如,像丝恋丝娃娃、树厨贵州菜、黔大叔、柒食贵州小炒、黔渔翁豆花渎鱼等品牌,均在这一价位区间内运营,凭借着地道的云贵风味、独特的菜品和优质的服务吸引了大批食客。这些品牌通过提供具有地方特色的菜肴,结合亲民价格,快速积累了忠实顾客群体,并通过口碑传播实现了品牌的扩展和市场渗透。

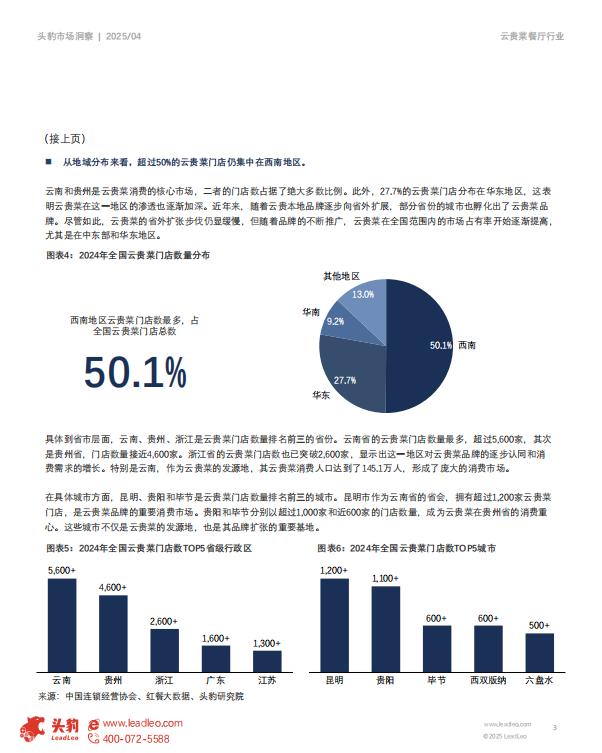

■从地域分布来看,超过50%的云贵菜门店仍集中在西南地区。

云南和贵州是云贵菜消费的核心市场,二者的门店数占据了绝大多数比例。此外,27.7%的云贵菜门店分布在华东地区,这表明云贵菜在这一地区的渗透也逐渐加深。近年来,随着云贵本地品牌逐步向省外扩展,部分省份的城市也孵化出了云贵菜品牌。尽管如此,云贵菜的省外扩张步伐仍显缓慢,但随着品牌的不断推广,云贵菜在全国范围内的市场占有率开始逐渐提高,尤其是在中东部和华东地区。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)