音乐行业季报回顾:产业链协同赋能商业化新机遇

通过对比海内外头部音乐上市公司25Q2/25H1业绩,我们发现:1)全球范围内线下演出及周边商品销售展现强劲增长动能,同时流媒体订阅收入呈现稳健增长态势。2)中国头部音乐平台有望在订阅收入增长基础上,通过加深上下游整合和国际化IP运营合作承接流量多元化变现,进一步打开增长空间。对比海外同业,我们认为国内音乐平台产业链布局更多元,长期竞争力更强,而估值上尚未充分体现其长期优质资产属性。我们持续推荐腾讯音乐(TME US/1698 HK,买入)和网易云音乐(9899 HK,买入)。

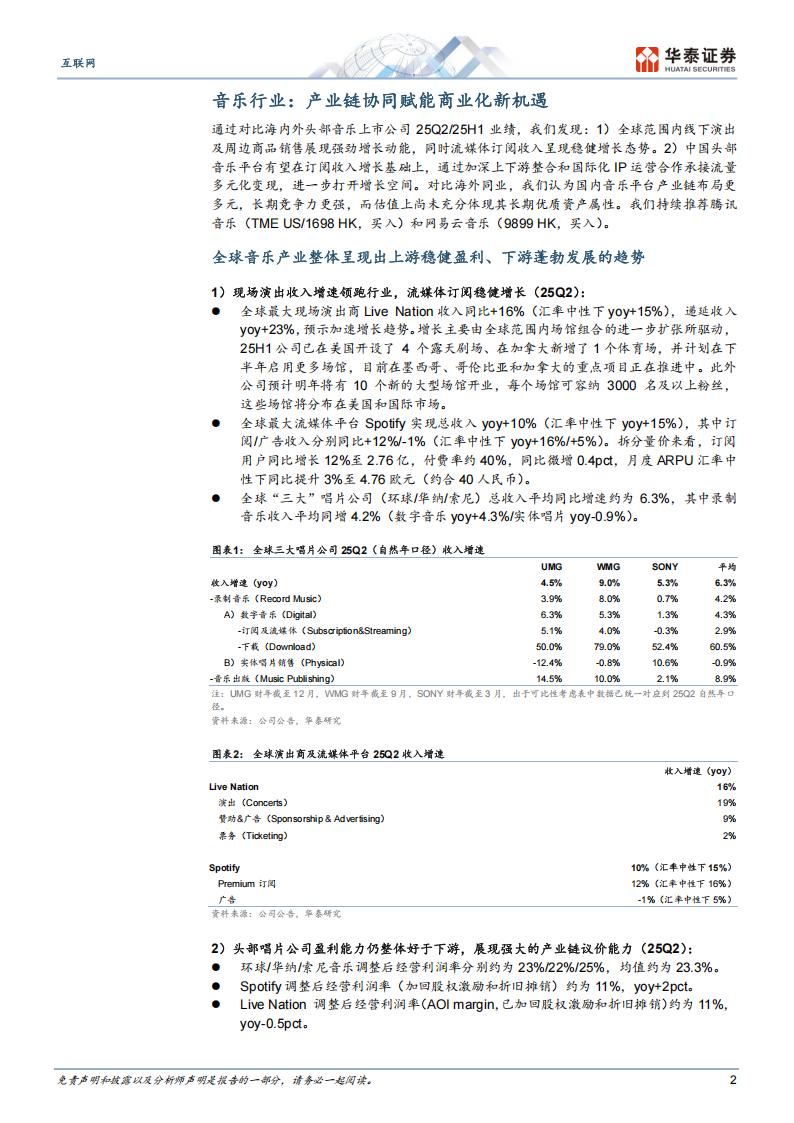

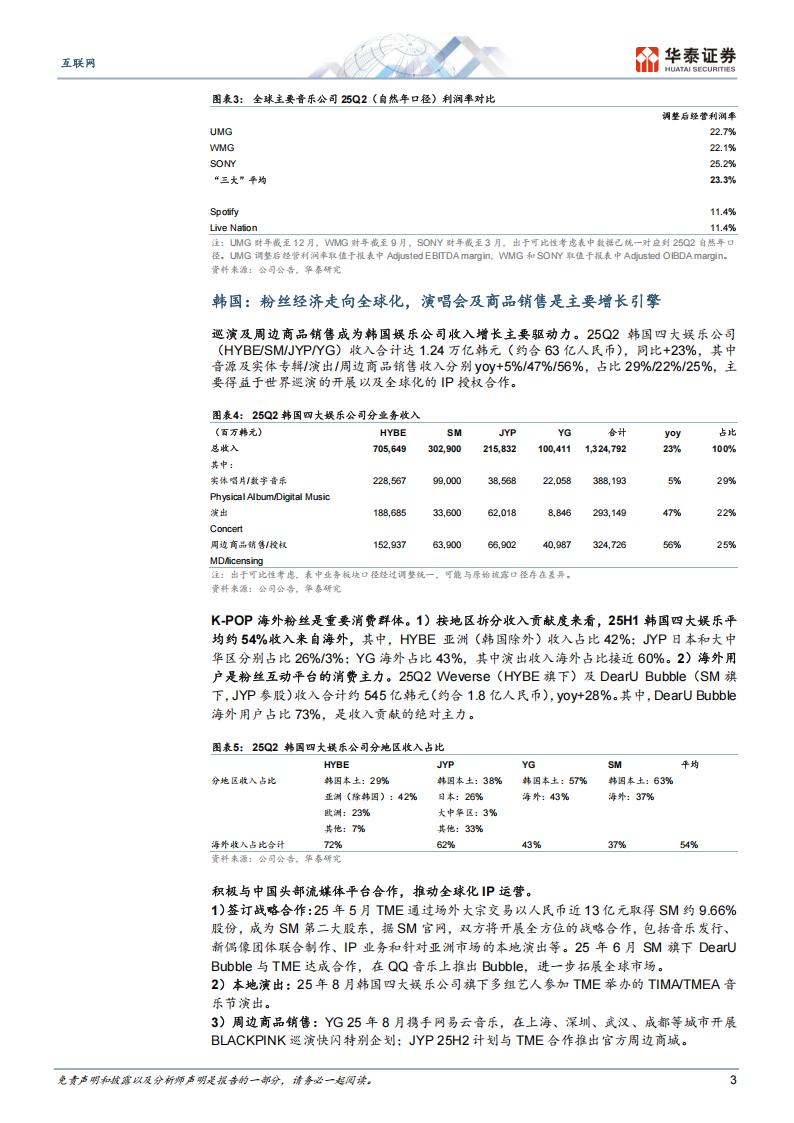

全球:现场演出收入增速领跑行业,流媒体订阅稳健增长全球来看,音乐流媒体及现场演出收入增速较快,25Q2全球“三大”唱片公司/Spotify/Live Nation收入分别yoy+6%(均值)/10%/16%。其中,头部流媒体平台Spotify凭借优质的产品体验和丰富的音乐+音频内容形态推动订阅用户数持续增长,现场演出巨头Live Nation则通过全球扩张快速拓展业务,收入呈现加速增长态势。盈利方面,头部唱片公司商业模式较为成熟,盈利能力整体好于下游,25Q2全球“三大”唱片公司/Spotify/Live Nation可比口径下经调整经营利润率分别约23%(均值)/12%/11%,体现上游强大的产业链议价权和长期稳定变现能力,而Spotify受制于上游供给高度集中和新业务投入,利润率提升节奏有所波动。

韩国:粉丝经济走向全球化,演唱会及商品销售是主要增长引擎25Q2韩国四大娱乐公司(HYBE/SM/JYP/YG)收入合计达1.24万亿韩元(约合63亿人民币),同比+23%,其中演出/周边商品销售收入分别yoy+47%/56%,主要得益于主要艺人世界巡演的开展以及全球化的IP授权合作。艺人IP全球化运营趋势下,四大娱乐公司持续加强与中国头部流媒体平台的合作,积极探索音乐发行、偶像团体制作、线下演出和周边商品销售等多元化变现方式。我们认为通过国际化的合作,K-POP强大的海外粉丝基础有望赋予TME等国内流媒体平台收入增长新动能。

国内:音乐流媒体平台逐步展现多元变现能力,经营杠杆持续释放得益于相对稳定的竞争环境,国内头部音乐流媒体订阅收入持续兑现稳健增长,TME 25Q2订阅收入同增17%,超级会员带动下量价齐升;网易云音乐25H1会员人数增长拉动订阅收入同增15%。多元内容生态下非订阅收入增长亮眼,25Q2 TME凭借演唱会及周边销售拉动非订阅收入同增47%,网易云音乐非订阅收入在数字专辑销售带动下同增20%。规模效应下经营杠杆持续释放,25Q2 TME毛利率、调整后经营利润率分别达到44.4%/37.3%,同比+2.4/4.0pct;网易云音乐毛利率、调整后经营利润率达到36.4%/23.7%,同比提升1.4/7.2pct.

对比海外同业,国内音乐平台的长期优质资产属性尚未被充分定价从成长性来看,国内音乐平台付费率随用户年龄结构优化仍有上行空间,粉丝经济玩法有望激活高粘性核心用户付费潜力。从盈利能力来看,国内流媒体平台持续加深上下游布局,盈利天花板优于海外平台。从估值看,VA一致预期Spotify/Live Nation/UMG 25-27年收入复合增速分别为13%/10%/6%,当前估值对应27年PE约为39x/52x/23xPE;我们预计TME和网易云音乐25-27年在线音乐收入复合增速约为16%/14%,当前估值对应27年PE约23/19xPE,相比海外同业仍具性价比。

风险提示:国内订阅收入增长放缓或业务拓展不成功;行业竞争加剧;版权续约不及预期或内容成本抬升;行业监管收紧等。

音乐行业:产业链协同赋能商业化新机遇

通过对比海内外头部音乐上市公司25Q2/25H1业绩,我们发现:1)全球范围内线下演出及周边商品销售展现强劲增长动能,同时流媒体订阅收入呈现稳健增长态势。2)中国头部音乐平台有望在订阅收入增长基础上,通过加深上下游整合和国际化IP运营合作承接流量多元化变现,进一步打开增长空间。对比海外同业,我们认为国内音乐平台产业链布局更多元,长期竞争力更强,而估值上尚未充分体现其长期优质资产属性。我们持续推荐腾讯音乐(TME US/1698 HK,买入)和网易云音乐(9899 HK,买入)。

全球音乐产业整体呈现出上游稳健盈利、下游蓬勃发展的趋势

1)现场演出收入增速领跑行业,流媒体订阅稳健增长(25Q2):

● 全球最大现场演出商Live Nation收入同比+16%(汇率中性下yoy+15%),递延收入

yoy+23%,预示加速增长趋势。增长主要由全球范围内场馆组合的进一步扩张所驱动,25H1公司已在美国开设了4个露天剧场、在加拿大新增了1个体育场,并计划在下半年启用更多场馆,目前在墨西哥、哥伦比亚和加拿大的重点项目正在推进中。此外公司预计明年将有10个新的大型场馆开业,每个场馆可容纳3000名及以上粉丝,这些场馆将分布在美国和国际市场。

全球最大流媒体平台Spotify实现总收入yoy+10%(汇率中性下yoy+15%),其中订阅/广告收入分别同比+12%/-1%(汇率中性下yoy+16%/+5%)。拆分量价来看,订阅用户同比增长12%至2.76亿,付费率约40%,同比微增0.4pct,月度ARPU汇率中性下同比提升3%至4.76欧元(约合40人民币)。

● 全球“三大”唱片公司(环球/华纳/索尼)总收入平均同比增速约为6.3%,其中录制

音乐收入平均同增4.2%(数字音乐yoy+4.3%/实体唱片yoy-0.9%)。

韩国:粉丝经济走向全球化,演唱会及商品销售是主要增长引擎

巡演及周边商品销售成为韩国娱乐公司收入增长主要驱动力。25Q2韩国四大娱乐公司(HYBE/SM/JYP/YG)收入合计达1.24万亿韩元(约合63亿人民币),同比+23%,其中音源及实体专辑/演出/周边商品销售收入分别yoy+5%/47%/56%,占比29%/22%/25%,主要得益于世界巡演的开展以及全球化的IP授权合作。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)