铝系列报告一:上调25H2需求预期,铝价维持乐观

在电解铝国内供给端接近产能天花板的大背景下,我们持续看好未来铝价的上行空间,因此从本篇报告开始,我们将分系列分析铝价在未来上行的主要驱动,并回答市场对于铬价的部分担忧。本篇报告首先将以国内供需为主要抓手,重点分析光伏、汽车等细分板块的需求变化,来阐述为何我们认为铝下半年需求应保持乐观预期。综合来看,下半年电解铝的供需关系或依旧偏紧,考虑绝对库存偏低,我们预计2025年下半年铝价或上行至2.2万元/吨。

需求;悲观预期扭转,上调25H2电解铝消费

受光伏相关政策以及美国关税政策影响,此前市场对25H2铝下游需求相对悲观,但从实际表现及测算来看,我们认为铬消费下半年不宜悲观。光伏方面,因政策原因1-5月国内光伏组件装机量同比增长149.97%,但抢装后光伏组件产量并未出现市场预期的大幅度下滑,需求维持韧性,我们预期25H2光伏领域对铝需求或环比仍上升4.9%,25年全年累计增速达7.1%。关税影响方面,国内铝产品对美国出口敞口较小,且考虑到美国2025年上半年对全球其他国家电解铝和铝材进口量同比仅下降1.54%,并未出现需求透支,预期进口量进一步环比走弱的概率较低。综上因素,我们对25H2铝需求端维持乐观,上调全年国内电解铝实际消费增速至2.6%(前值:2.0%《华泰金属:波涌回调藏富路,且将机遇入囊中》(25.06.03))。

供给:国内产量增速明显降速,铝锭进口窗口难打开

国内方面,国内1-7月电解铬累计产量同比增长2.22%,较24年同期增速放缓2.79pct,在产能天花板刚性约束下,我们测算年内产量增速或下降至1.55%。进口方面,据SMM,截至8月29日国内铝锭进口盈亏测算值为-1288.51元/吨,海外1-7月电解铝供给增速为2.2%,仍处于较低水平,海外需求下半年伴随美联储重启降息或有一定修复,我们预期25H2铝锭进口窗口打开概率或偏小。因此考虑产量同比增速下降及进口端进一步大幅增加概率较小,我们预期电解铝供给增速或在年底下降至2.2%。

铝价:低库存下的铝价有望在25H2上涨至2.2万元/吨

从基本面角度来看,当前低库存仍对高位铬价形成支撑,展望后市,供给增速放缓,需求端维持稳定,我们认为下半年国内社会库存或仍然延续去化,铬锭社会库存有望在下半年下降至40万吨以下,叠加美联储大概率在下半年重启降息,我们认为下半年铬价有望上涨至2.2万元/吨。

投资建议:低估值叠加利润走扩预期,看好下半年电解铝板块表现估值方面,根据Wind,截止至8月29日,电解铬板块处于2016年以来的2.0%的估值分位数,沪深300及有色金属指数的16.9%/16.1%的估值分位数,我们认为当前电解铝板块估值偏低。盈利方面,偏紧供需格局支撑铝价上行叠加成本端氧化铝供需宽松,下半年电解铝环节行业平均利润有望走扩至4500元/吨以上,估值、盈利双提升预期下,我们持续看好下半年电解铝板块公司股价表现,推荐标的包括神火股份、云铬股份等。

风险提示:下游需求不及预期,美国关税政策超预期,海外供给端超预期复产。

国内需求:悲观预期扭转,上调25H2电解铝消费

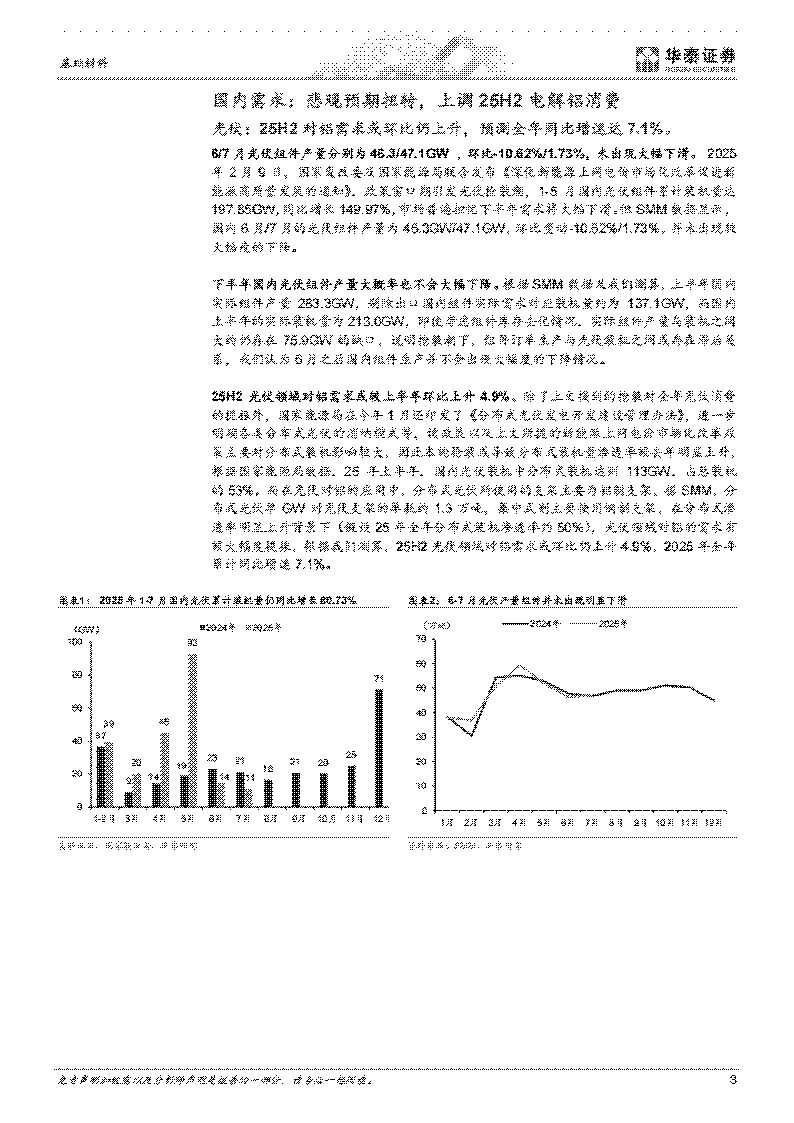

光伏:25H2对铝需求或环比仍上升,预测全年同比增速达7.1%。

6/7月光伏组件产量分别为46.3147.1GW,环比-10.62%/1.73%,未出现大幅下滑。2025年2月9日,国家发改委及国家能源局联合发布《深化新能源上网电价市场化改革促进新能源高质量发展的通知》,政策窗口期引发光伏抢装潮,1-5月国内光伏组件累计装机量达197.85GW,同比增长149.97%,市场普遍担忧下半年需求将大幅下滑。但SMM数据显示,国内6月/7月的光伏组件产量为46.3GW/47.1GW,环比变动-10.62%/1.73%,并未出现较大幅度的下降。

下半年国内光伏组件产量大概率也不会大幅下降。根据SMM数据及我们测算,上半年国内实际组件产量283.3GW,剔除出口国内组件实际需求对应装机量约为137.1GW,而国内上半年的实际装机量为213.0GW,即使考虑组件库存去化情况,实际组件产量与装机之间大约仍存在75.9GW的缺口,说明抢装潮下,组件订单生产与光伏装机之间或存在滞后关系,我们认为6月之后国内组件生产并不会出现大幅度的下降情况。

25H2光伏领域对铝需求或较上半年环比上升4.9%。除了上文提到的抢装对全年光伏消费的提振外,国家能源局在今年1月还印发了《分布式光伏发电开发建设管理办法》,进一步明确各类分布式光伏的消纳模式等,该政策以及上文所提的新能源上网电价市场化改革政策主要对分布式装机影响较大,因此本轮抢装或导致分布式装机量渗透率较去年明显上升,根据国家能源局数据,25年上半年,国内光伏装机中分布式装机达到113GW,占总装机的53%。而在光伏对铝的应用中,分布式光伏所使用的支架主要为铝制支架,据SMM,分布式光伏单GW对光伏支架的单耗约1.3万吨,集中式则主要使用钢制支架,在分布式渗透率明显上升背景下(假设25年全年分布式装机渗透率约50%),光伏领域对铝的需求有较大幅度提振,根据我们测算,25H2光伏领域对铝需求或环比仍上升4.9%,2025年全年累计同比增速7.1%。

汽车:以旧换新政策支持下仍具韧性

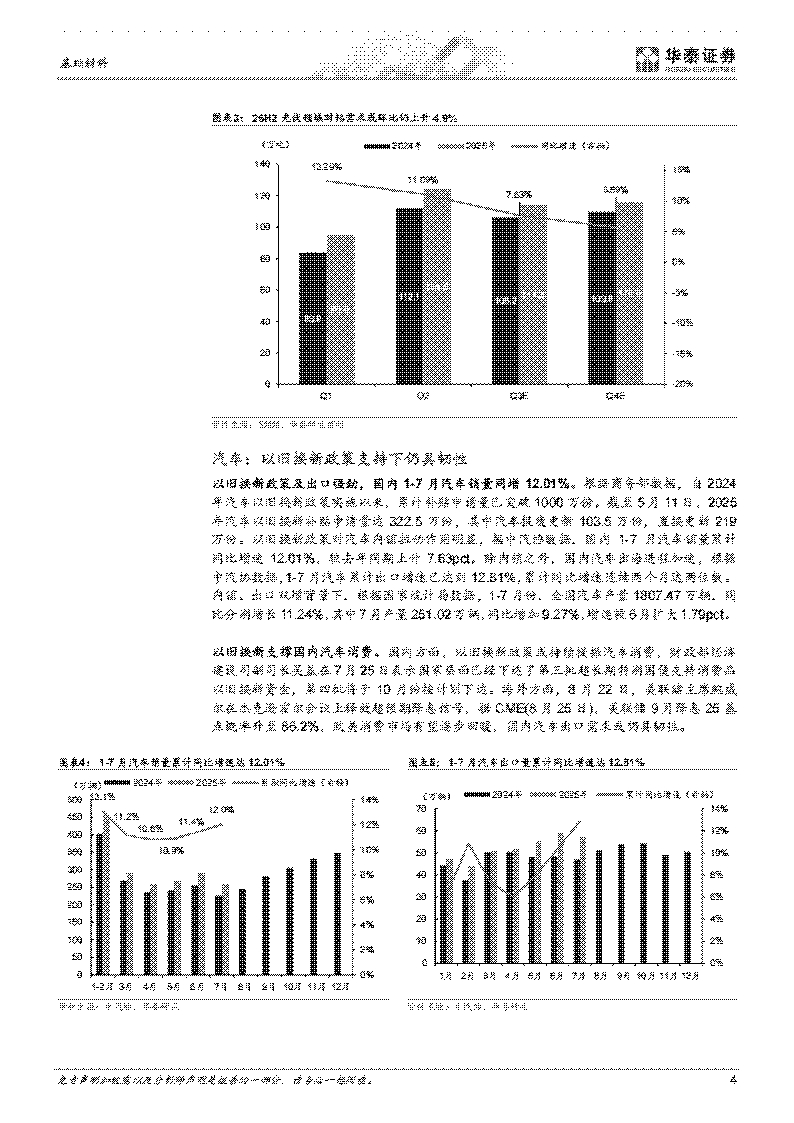

以旧换新政策及出口强劲,国内1-7月汽车销量同增12.01%。根据商务部数据,自2024年汽车以旧换新政策实施以来,累计补贴申请量已突破1000万份。截至5月11日,2025年汽车以旧换新补贴申请量达322.5万份,其中汽车报废更新103.5万份,置换更新219万份。以旧换新政策对汽车内销拉动作用明显,据中汽协数据,国内1-7月汽车销量累计同比增速12.01%,较去年同期上升7.63pct。除内销之外,国内汽车出海进程加速,根据中汽协数据,1-7月汽车累计出口增速已达到12.81%,累计同比增速连续两个月达两位数。内销、出口双增背景下,根据国家统计局数据,1-7月份,全国汽车产量1807.47万辆,同比分别增长11.24%,其中7月产量251.02万辆,同比增加9.27%,增速较6月扩大1.79pct。

以旧换新支撑国内汽车消费。国内方面,以旧换新政策或持续提振汽车消费,财政部经济建设司副司长吴盖在7月25日表示国家层面已经下达了第三批超长期特别国债支持消费品以旧换新资金,第四批将于10月份按计划下达。海外方面,8月22日,美联储主席鲍威尔在杰克逊霍尔会议上释放超预期降息信号,据CME(8月25日),美联储9月降息25基点概率升至86.2%,欧美消费市场有望逐步回暖,国内汽车出口需求或仍具韧性。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)