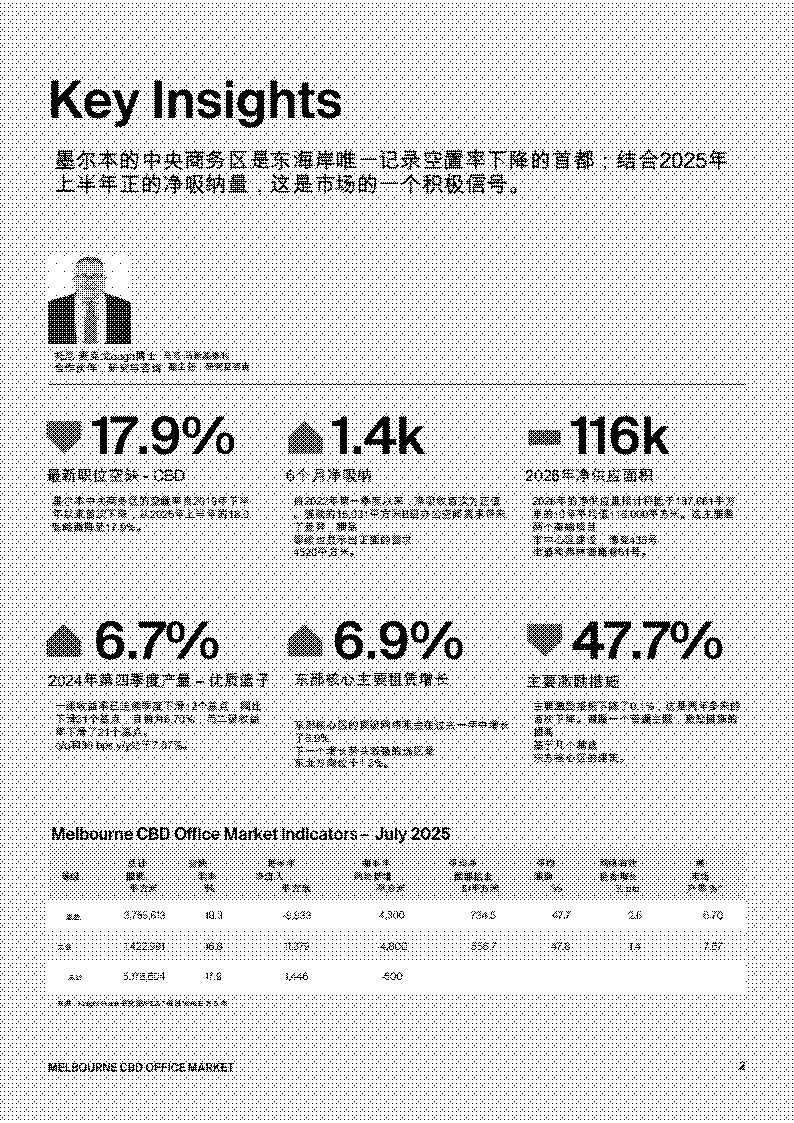

POSITIVE NET ABSORPTION TO BEGIN THE YEAR

墨尔本中央商务区记录了+1,446平方米的净吸收量

在2025年第一季度,三年来的首次正数。

结果仅略微正面,这标志着租赁活动的一个显著转变,特别是与每年-42,190平方来的五年平均值相比。与全国转向优质资产的潮流相反,墨尔本的二类办公空间表现显著忧于优质办公空间,净吸纳量达到+11,379平方米,而优质办公空间的净吸纳量为-9,933平方米。尽管如此,忧质资产的需求仍然强劲,过去一年的主要交易——包括Coles,CBA,Parks Victoria和Clayton Utz—尚未反映到吸纳数据中。

与持续向优质发展的趋势一致,各区域吸纳量呈现明显分化。2025年上半年,东核引领市场,位居最高

吸收面积为+9,865平方来。相比之下,面向

地理位置挑战,并以非科林斯街房产占比更高为特征,表现最差,包括码头区(-12,333平方米),以及市政厅(-6,816平方米)。事实上,若排除码头区,墨尔本中央商务区实现了+13,779平方米的正净吸纳。

LEASE BRIEFS STEADY OVER Q2-25

CBD的租赁简报保持稳定,2025年第二季度记录了56份,平均面积为1227平方米,比2025年第一季度少五份。500平方米或更小的需求占简报的49%。目前市场上一些最大的简报包括Myer,Picher Parners.AFL.Telstra和Maddocks。州政府也正在整合其房地产投资组合,并需要高达90,000平方米的中央商务区的办公住宿。

VACANCY FALLS FOR THE FIRST TIME SINCE H22019

墨尔本CBD的总市场空置率下降0.1%至

17.9%高于2025年上半年。虽然幅度不大,但这标志着首次自2019年H2以来空置率下降。墨尔本也是在这段时间内阿德莱德以外唯一记录空置率下降的主要城市。二级空置率从17.9%下降到16.8%,而核心空置率从18.0%上升到18.3%。空置率最低的是东部核心区,为12.3%,远低于CBD的平均水平17.9%。相比之下,弗拉格斯特夫空置率显著较高,达到26.7%,而CBD最大的区域——西部核心区,则与CBD平均水平持平,为17.9%。

NEW SUPPLY TO SLOW MARKEDLY AFTER 2027

截至2025年H1,墨尔本中央商务区没有新的供应项目完工,但预计年底前将有数个开发项目和翻新项目。主要完工项目包括斯宾塞街7号,新增43,500平方米,空置率预期较高,仅获得AECOM和Work Club(7,500平方米)的两份预承诺。弗林德斯巷51号和怕克街435号仍按计划进行,预计2026年完工,伯克街435号已获得CBA.UniSuper和贝克麦坚时等主要预承诺。2027年,莱恩斯地产的OSD市政厅将提供17,000平方米——该项目已由CBRE预承诺,而斯凯普的混合用途州立图书馆交换中心捋向市场再贡献10,000平方米的办公空间。2027年后供应将急剧放暖,预计2028-29年无新供应,而海因斯公司运营的600号柯林斯街项目暂定于2029年完工。尽管租赁条件有所改善,但高激励措施和空置率,加上不断上涨的建造成本,

继续挑战项目可行性。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)