核心观点

2015年汇改至今,人民币升值区间往往呈现“股汇双牛”格局。2017年-2018年Q1“漂亮50”中,沪深300和汇率正相关性高达87%。2020年Q2-2022年Q1“结构牛主升”中,上证综指和汇率亦呈现83%正相关性。2025年FOMC降息周期延续+美元偏弱运行,非美货币整体受到提振,但人民币升幅不及欧元和日元。2025年4月以来,央行对美元兑人民币中间价调升超1000基点,释放牵引信号,引导汇率适度升值。当前美元兑人民币离岸汇率形成月线MACD顶背离格局,意味着人民币汇率走出有利格局。展望未来半年,人民币汇率或有望重回“6时代”.跨境资金增配+本币计价资产重估有望推动A股系统性“慢牛”演绎再上台阶。

口 复盘“股汇双牛”:人民币升值阶段,A股与其呈现较高正相关性

2015年汇改至今,人民币汇率双向波动步入常态化。汇率和权益运行中长期维度呈现同向性,这反映中美经济周期差收敛、跨境资金流入的顺周期共振。2017年-2018年Q1“漂亮50”行情中,USDCNH由6.97运行至6.25,沪深300和人民币汇率的正相关性高达87%。2020年Q2至2022年Q1“结构牛”主升浪中,USDCNH由7.18运行至6.31,上证综指和汇率正相关性高达83%。回溯近年人民币兑美元汇率单日涨超1%的交易日,上证综指、沪深300和创业板指T-1至T+1累计涨幅均值分别为1.47%、1.75%与1.72%。

口 人民币升值动力评分:USDCNH有望重回“6时代”

在人民币汇率升值动力评分中,我们选取银行代客远期净结汇、美元指数友好度、10Y美-中国债利差等三个指标作为变量,以上变量对人民币汇率运行趋势解释程度可达到80%。通过对欧元和日元及美国经济基本面综合评估,我们判断美元指数友好度中长期或仍处下行轨道,美元年内有望维持偏弱震荡,利多非美货币;预期转向下国内结汇动能或延续;国内PPI同比和库存同比低位磨底,政策加码背景下中美利差有望延续修复。站在2025年8月末时点,我们认为未来半年人民币汇率2025年有望回到“6时代”,2026年H1有望触及6.8关口,

コ A股“系统性‘慢’牛”:人民币汇率重估有望带领股指再上台阶周线和月线视角看,人民币兑美元汇率走到长周期上涨边缘。2025年4月以来,美元兑人民币离岸汇率形成月线MACD顶背离格局,且在7月跌破本轮上升趋势线,意味着人民币汇率走出有利格局。若中美关系转向缓和,市场风险偏好或进一步回暖,也将成为资产演绎的重要预期差。展望而言,当前外部美联储降息周期的延续+美元强势基础转弱对人民币运行友好,内部央行对汇率中间价的调升释放信号偏乐观。结合人民币升值动力评分公式,中性假设下,未来半年人民币汇率有望重回“6时代”。汇率和资产的双重回报将提升人民币资产吸引力,有望推动A股“系统性‘慢’牛”再上台阶。

口 风险提示

国际地缘摩擦超预期:美联储降息节奏不及预期:国内经济修复不及预期。

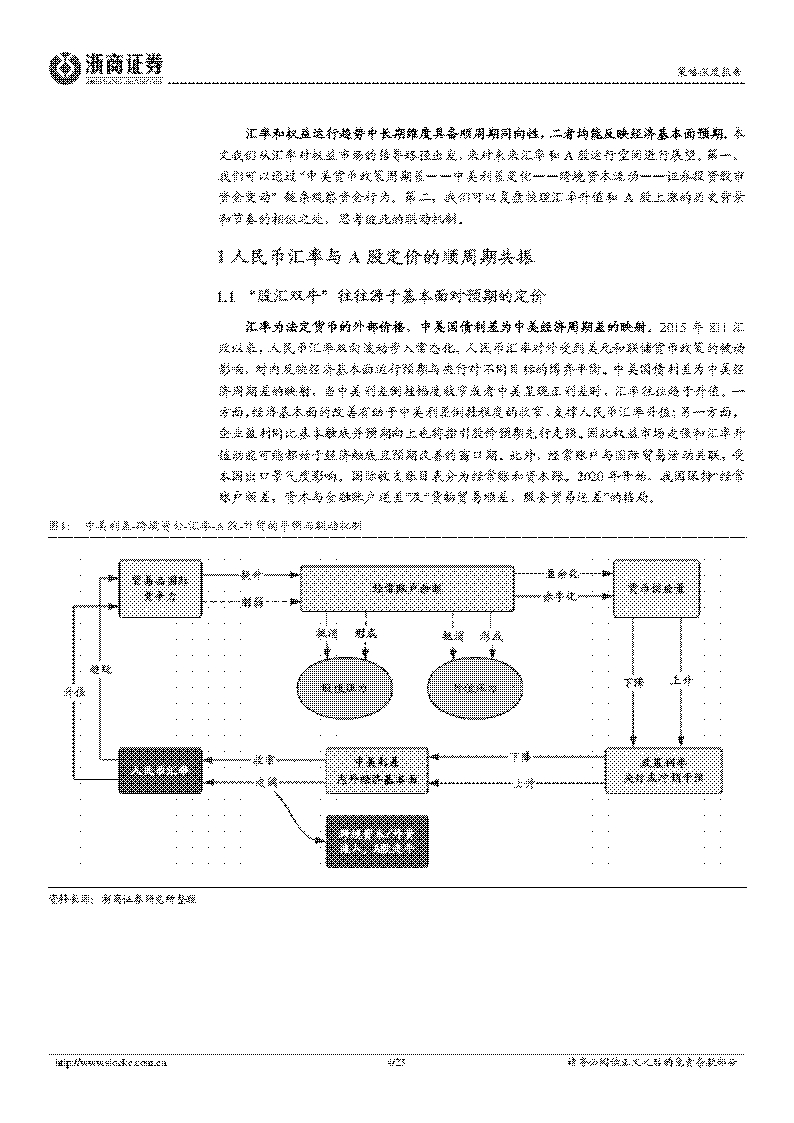

汇率和权益运行趋势中长期维度具备顺周期同向性,二者均能反映经济基本面预期。本文我们从汇率对权益市场的传导路径出发,来对未来汇率和A股运行空间进行展望。第一,我们可以通过“中美货币政策周期差—-中美利差变化——跨境资本流动一一证券投资股市资金变动”链条观察资金行为。第二,我们可以复盘梳理汇率升值和A股上涨的历史背景和节奏的相似之处,思考彼此的联动机制。

1人民币汇率与A股定价的顺周期共振

1.1“股汇双牛”往往源于基本面对预期的定价

汇率为法定货币的外部价格,中美国债利差为中美经济周期差的映射。2015年811汇改以来,人民币汇率双向波动步入常态化,人民币汇率对外受到美元和联储货币政策的被动影响,对内反映经济基本面运行预期与央行对不同目标的博弈平街。中美国债利差为中美经济周期差的映射,当中美利差倒挂幅度收窄或者中美呈现正利差时,汇率往往趋于升值。一方面,经济基本面的改善有助于中美利差倒挂程度的收窄,支撑人民币汇率升值;另一方面,企业盈利同比基本触底并预期向上也将指引股价预期先行走强。因此权益市场走强和汇率升值动能可能都始于经济触底且预期改善的窗口期。此外,经常账户与国际贸易活动关联,受本国出口景气度影响。国际收支账目表分为经常账和资本账。2020年开始,我国保持“经常账户顺差,资本与金融账户逆差”及“货物贸易顺差,服务贸易逆差”的格局。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)