随着“十四五”收官与“十五五”谋划推进,新供给侧改革大幕渐启,破除行业“内卷”吹响政策序曲。2025年7月,中央财经委会议与《求是》杂志相继明确将“反内卷”纳入深化供给侧改革的核心任务,为“十五五”期间产业结构升级与高质量发展奠定了关键基础,开启了新一轮改革治理的新进程。

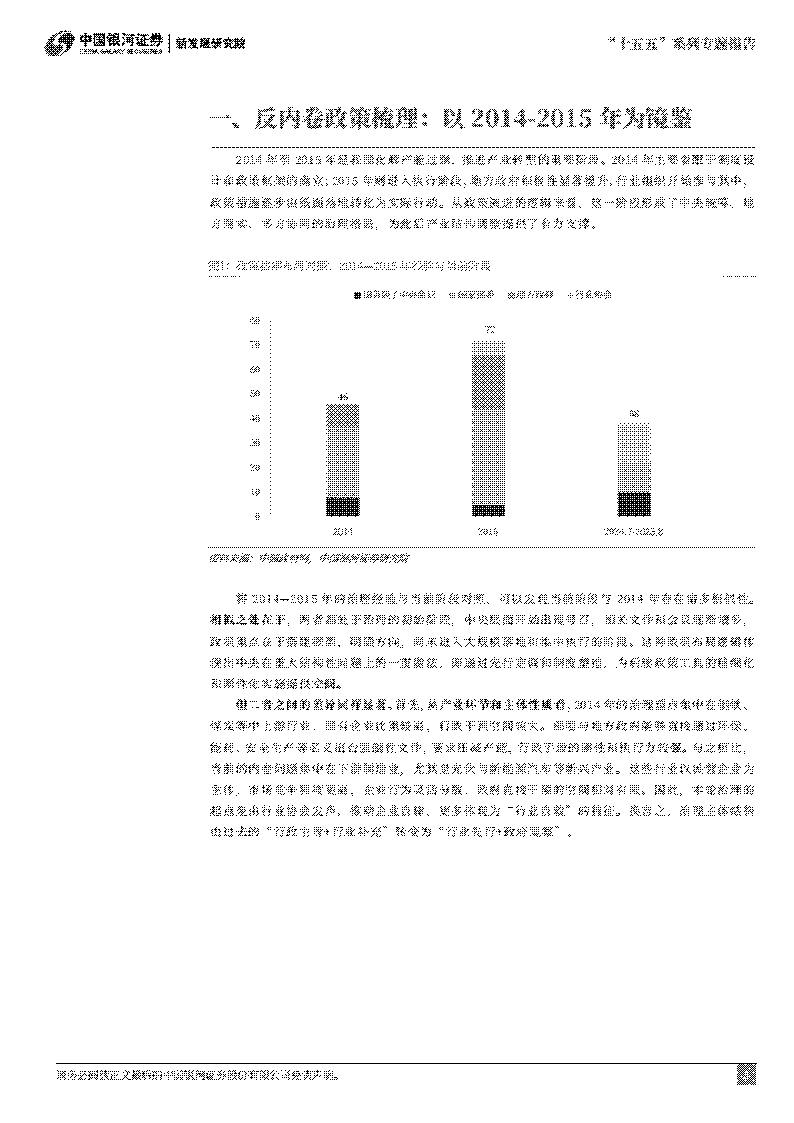

当前反内卷治理阶段在逻辑上与2014年存在一定相似性,但整体强度偏弱:两者均处于治理初期,中央开始发出号召,政策重点在于搭建框架、明确方向,尚未进入大规模落地和集中执行阶段。这体现出中央在重大结构性问题上的一贯做法,即先行定调、制度塑造,为后续政策精细化实施提供空间。然而,二者也存在明显差异:当前内卷问题主要集中在下游新兴产业,以民营企业为主,市场竞争激烈,政策更多依赖行业协会倡议和企业自律,体现“行业先行、政府观察”;此外,政策层级和数量上也较2014年有所减弱。当前总体政策强度偏低,更强调方向性调控而非行政性压减。

煤炭开采、黑色采选、黑色冶炼、化学纤维、金属制品、非金属制品及汽车行业最容易率先受益于反内卷政策:内卷行业往往表现为价格和利润下降中产能、投资持续扩张,形成“产能军备竟赛”,而政策调控难易度则取决于行业集中度、国企占比及上下游环节掌控力。通过对上市公司数据测算,可将行业集中度、国企占比、PPI、工业增加值、固定资产投资和利润率等指标进行评分和标准化,综合比较内卷程度与政策调控难易度。结果显示,2025年7月煤炭开采、黑色金属采选与冶炼、化学纤维、金属制品、非金属制品及汽车等,上游原材料行业仍高度内卷且易受政策影响,中下游非金属制品、汽车产业亦因集中度提升及政策关注成为重点;部分行业如化工、农副食品加工等虽未完全进入受益名单,但具备潜在调控价值。

“反内卷”政策效果呈现上游先行、分行业差异明显、逐步显现的特征,短期影响有限,但中长期对产业结构优化和市场秩序改善具有重要作用:根据对2015年供给侧改革的经验测算,此次反内卷在固定资产投资方面,受政策影响主要集中在采矿业和上游制造业,投资累计下降显著,下游制造业和

第三产业则保持增长;预计2025年政策可能压缩固定资产投资约1500-2000

亿元,拖累增速0.3-0.4个百分点。就业方面,工业企业平均用工人数可能下降30万人,但第三产业吸纳能力可部分对冲。价格方面,中性情形下推升约0.4-0.5个百分点,乐观情形下可达1个百分点。

反内卷政策总体效果呈渐进性与阶段性特征:当前供给侧传导尚在累积阶段,政策通过规范企业行为、引导资本流向和推动技术升级等方式改善产业结构,但这些结构性措施需要时间落地,企业行为调整、产能出清及产业链协同均呈阶段性、渐进性特征,短期难以迅速释放效应。同时,雷求侧受制于居民杠杆率高、信贷与消费空间有限,政策短期对总量需求的直接拉动有限,且当前举措偏重结构性优化而非总量扩张。此外,新兴产业尚在成长期,产出和就业承接能力有限,也制约政策立竿见影。

2014年至2015年是我国化解产能过剩、推进产业转型的重要阶段。2014年主要着眼于制度设计和政策框架的确立;2015年则进入执行阶段,地方政府积极性显著提升,行业组织开始参与其中,政策措施逐步由纸面落地转化为实际行动。从政策演进的逻辑来看,这一阶段形成了中央统筹、地方落实、多方协同的治理格局,为此后产业结构调整提供了有力支撑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)