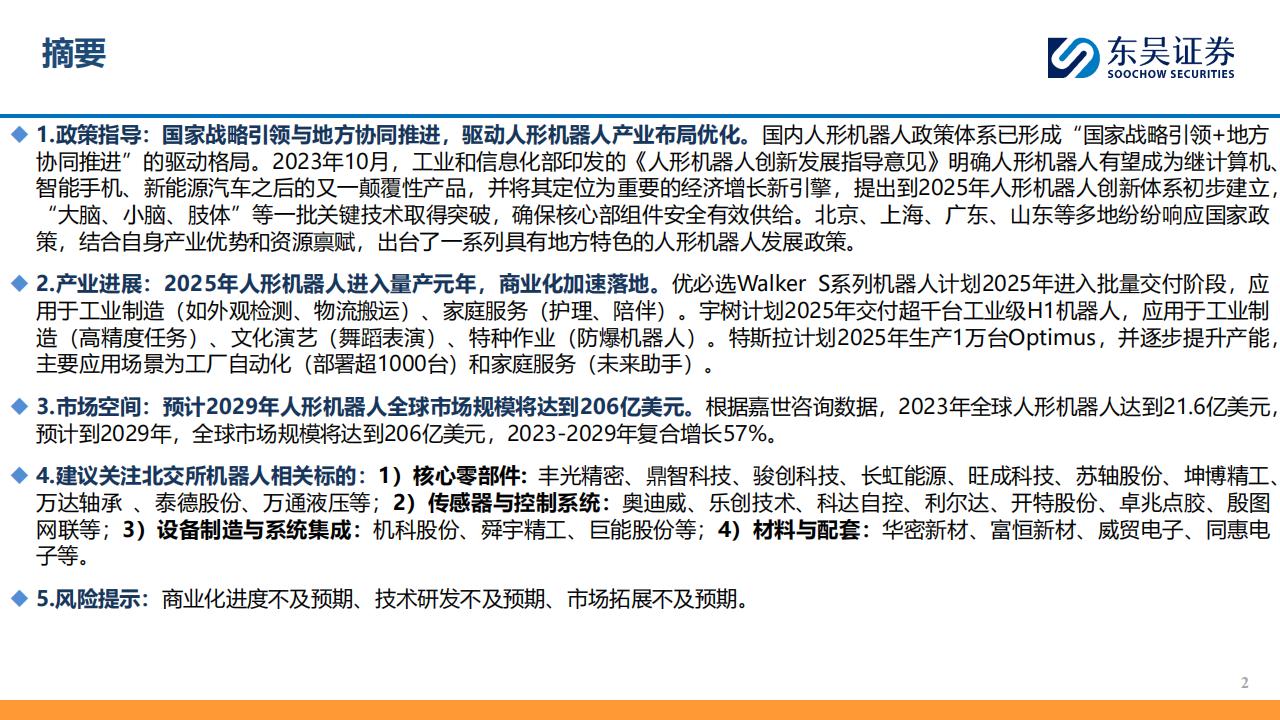

1.政策指导:国家战略引领与地方协同推进,驱动人形机器人产业布局优化。国内人形机器人政策体系已形成“国家战略引领+地方协同推进”的驱动格局。2023年10月,工业和信息化部印发的《人形机器人创新发展指导意见》明确人形机器人有望成为继计算机、智能手机、新能源汽车之后的又一颠覆性产品,并将其定位为重要的经济塔长新引擎,提出到2025年人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。北京、上海、广东、山东等多地纷纷响应国家政策,结合自身产业优势和资源禀赋,出台了一系列具有地方特色的人形机器人发展政策。

2.产业进展:2025年人形机器人进入量产元年,商业化加速落地。优必选Walker S系列机器人计划2025年进入批量交付阶段,应用于工业制造(如外观检测、物流搬运)、家庭服务(护理、陪伴)。宇树计划2025年交付超千台工业级H1机器人,应用于工业制造(高精度任务)、文化演艺(舞蹈表演)、特种作业(防爆机器人)。特斯拉计划2025年生产1万台Optimus,并逐步提升产能,主要应用场景为工厂自动化(部署超1000台)和家庭服务(未来助手).

3.市场空间:预计2029年人形机器人全球市场规模将达到206亿美元。根据嘉世咨询数据,2023年全球人形机器人达到21.6亿美元,预计到2029年,全球市场规模将达到206亿美元,2023-2029年复合增长57%.

4.建议关注北交所机器人相关标的:1)核心零部件:丰光精密、鼎智科技、骏创科技、长虹能源、旺成科技、苏轴股份、坤博精工、万达轴承、泰德股份、万通液压等;2)传感器与控制系统:奥迪威、乐创技术、科达自控、利尔达、开特股份、卓兆点胶、殷图网联等;3)设备制造与系统集成:机科股份、舜宇精工、巨能股份等;4)材料与配套:华密新材、富恒新材、威贸电子、同惠电子等。

5.风险提示:商业化进度不及预期、技术研发不及预期、市场拓展不及预期。

◆工业机器人:通常是指面向制造业的多关节机械手臂或其他拥有多自由度的机械装置,主要用于代替人工用于生产过程和环境的机器人。工业机

器人通过预设程序来执行具有重复性、单一性的流程化操作,如焊接、搬运、装配等。为了保证生产线连续作业的稳定,工业机器人需要在标准化的场景中具备毫秒级的动作响应速度和微米级的动作精度。在外观和结构上,工业机器人的外观通常较为简单,以机械臂为例,其由各种关节组成,具有多轴运动和机械臂结构,能够覆盖大多数工业应用中所需的三维空间内的精确定位和定向。

◆人形机器人:依托大模型、多模态感知(视觉、语音)和仿生运动控制,是通用智能的载体,实现了类人灵活操作、人机交互、决策以及推理等

功能,具有高度的灵活性和适应性。其旨在适应动态复杂的非结构化环境,应用场景相对多元化,包括了工业、商业和家用等多领域。在外观结构上,人形机器人相比工业机器人更具人类化的外观特征,通常具有头部、上肢和下肢等部位,能够在车内空间等人类活动空间完成操作,人形机器人不仅能模仿人体的运动范围,更要适应非标准化和动态的环境,执行复杂任务,其自由度比工业机器人更高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)