【核心结论】欧洲强车型周期+中性政策周期步入电动车销量快速修复阶段。经测算,为满足2027与2030年碳排放考核,欧洲电动车渗透率需分别达到31%/57%,对应当年托底电动车销量440/767万辆,2025-2027年3年CAGR增速下限有望达20%。中国锂电产业链抓取欧洲市场崛起机遇,有望实现竞争格局的巩固与突破。推荐全球格局提升:宁德时代、亿纬锂能、国轩高科:中系电动车企海外突围比亚迪(AH)、零跑汽车(汽车组覆盖)。

·核心结论

【报告亮点】本篇报告多维度对欧洲电动车市场空间进行定性、定量测算,梳理了未来3年各车企核心电动车项目,深度拆解对中系产业链的边际影响。

【主要逻辑】①车型端:欧系车企聚焦3万欧元以下价格带激活消费潜力。欧系车企将依托全新纯电平台型车型释放(如大众MEB+、雷诺AmpR Small等),催化欧洲电动车价格带由4.5~6万欧元向1.5~3万欧元下沉,叠加导入平价铁锂技术驱动销量加速提升。②政策端:普惠性购置补贴向精准调控调整,引导车企确立生产成本-供应链本土化-环保合规新平衡。欧洲电动车税收政策效果分化,根据T&E对欧洲31国A级纯电SUV及同级别燃油车型进行公司车辆税负价差比较:丹麦(4.3万欧元)、挪威(3.9万欧元)、爱尔兰(3.4万欧元)高税收差距下新能源公司车辆经济性显著,带来较高电动车渗透率(如丹麦公司车领域电动车渗透率41.6%),而德国电动车税收优惠或将重启强化区域市场销量修复预期。

中系电车龙头从产品出海到产能出海,有望实现量利双升。我们判断:中系电龙头比亚迪具备全球市场突围要素,有望率先抓取汽车产业全球化突围机遇。配合匈牙利及土耳其产能释放,零售口径下预计比亚迪2027年海外市场销量有望突破100万辆(零售销售占比14.8%)。

中国锂电抓取欧洲市场崛起机遇,有望提升远期市场份额。2022年底开启新一轮定点高峰决定2025年后格局,结构创新与材料迭代持续构筑中系锂电竞争力。宁德时代、亿纬锂能、国轩高科均已切入车企核心电平台供应链,2025年~2027年前受益欧洲市场边际装机份额贡献提速,宁德时代有望实现海外份额持续提升,我们预计2027年宁德时代的全球动力市场份额有望提升至39%;亿纬锂能短期盈利拐点将至,25Q1动力电池稼动率提升至70%,25Q2有望继续提升至80%区间驱动盈利拐点,远期卡位宝马大圆柱电池结构创新,预计2026年开始46系开启营收贡献;国轩高科中国市场公司主力配套车型由A00级向B~C级车拓展,公司率先获得大众国内及海外UC电芯双定点,海外业务进入收获期。经测算,中性预期下2025-2027年大众有望贡献营收分别占比公司当年总营收的7.9%、11.7%、13.5%。

风险提示:电动车销量不及预期:技术升级不及预期;假设条件不及预期。

一、达摩克利斯之剑高悬,政策换挡驱动平台化新车迭代提速

1.1走出伊甸园,欧洲电动车进入销量修复阶段

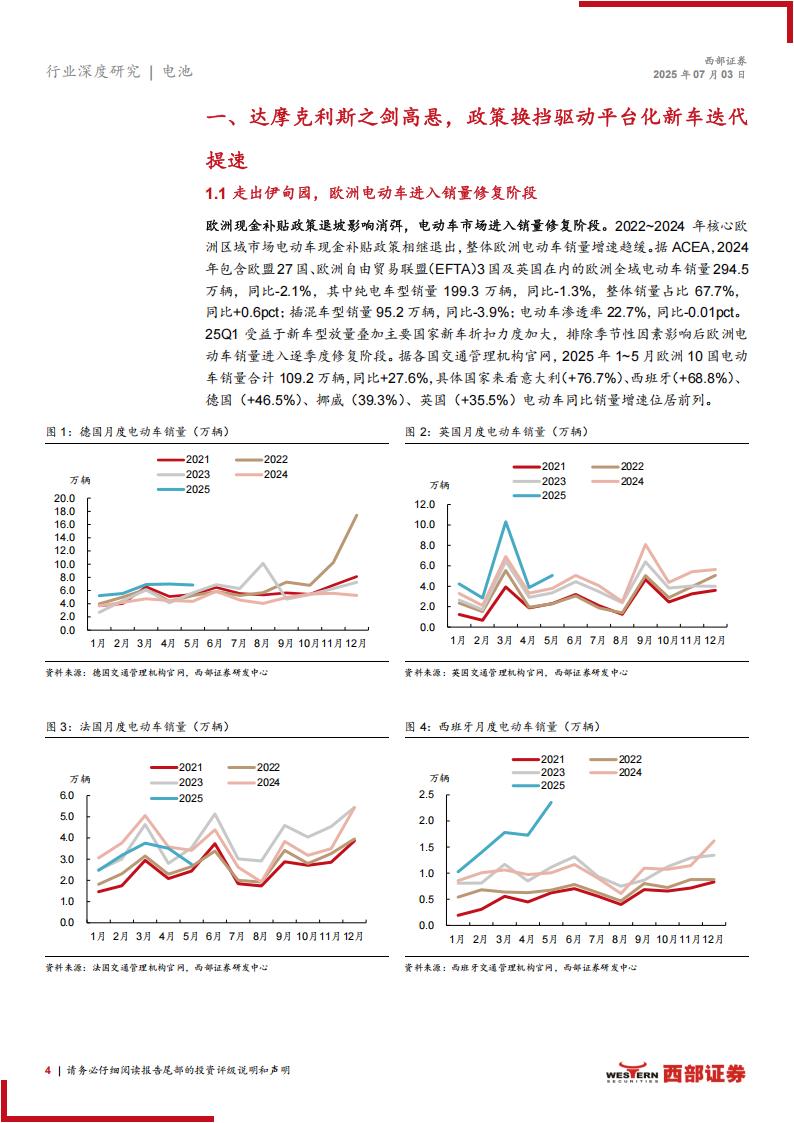

欧洲现金补贴政策退坡影响消弭,电动车市场进入销量修复阶段。2022~2024年核心欧洲区域市场电动车现金补贴政策相继退出,整体欧洲电动车销量增速趋缓。据ACEA,2024年包含欧盟27国、欧洲自由贸易联盟(EFTA)3国及英国在内的欧洲全域电动车销量294.5万辆,同比-2.1%,其中纯电车型销量199.3万辆,同比-1.3%,整体销量占比67.7%,同比+0.6pct;插混车型销量95.2万辆,同比-3.9%;电动车渗透率22.7%,同比-0.01pct.25Q1受益于新车型放量叠加主要国家新车折扣力度加大,排除季节性因素影响后欧洲电动车销量进入逐季度修复阶段。据各国交通管理机构官网,2025年1~5月欧洲10国电动车销量合计109.2万辆,同比+27.6%,具体国家来看意大利(+76.7%)、西班牙(+68.8%)、德国(+46.5%)、挪威(39.3%)、英国(+35.5%)电动车同比销量增速位居前列。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)