人工智能一季度概览

政策大力推动人工智能布局,2025年《政府工作报告》明确提出持续推进“人工智能+”行动,将数字技术与制造优势、市场优势更好结合起来,支持大模型广泛应用,大力发展人工智能手机和电脑等新一代智能终端以及智能制造装备”。这一表述较往年对人工智能发展的阐述,更加注重应用落地以及与产业的深度融合,可见国家对人工智能的战路布局在逐步细化和深化.同时,各地政府也积极出台相关政策推动人工智能发展。例如,深圳在3月3日连续发布四份文件,其中两份与人工智能产业直接相关,提出到2026年,全市人工智能企业数量超3,000家,独角兽企业超10家,产业规模年均增长超20%.

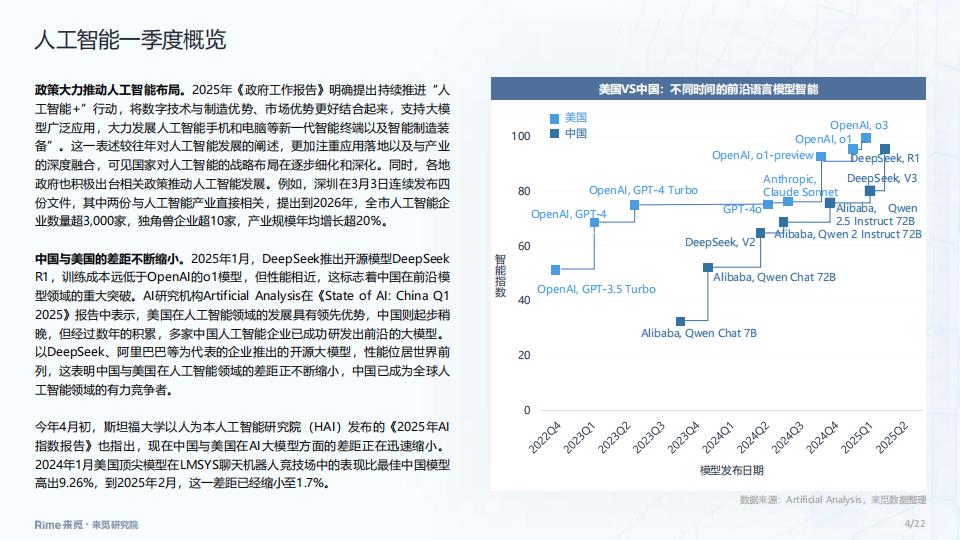

中国与美国的差距不断缩小。2025年1月,DeepSeek推出开源模型DeepseekR1,训陈成本远低于OpenAI的01模型,但性能相近,这标志着中国在前沿模型领域的重大突破。A研究机构Artificial Anaysis在《State of Al:China Q12025》报告中表示,美国在人工智能领域的发展具有领先优势,中国则超步稍晚,但经过数年的积累,多家中国人工智能企业已成功研发出前沿的大模型以DeepSeek,阿里巴巴等为代表的企业推出的开源大模型,性能位居世界前列,这表明中国与美国在人工智能领域的差距正不断缩小,中国已成为全球人工智能领域的有力竞争者。

今年4月初,斯坦福大学以人为本人工智能研究院(HAl)发布的《2025年A指数报告》也指出,现在中国与美国在Al大模型方面的差距正在迅速缩小。2024年1月美国顶尖模型在LMSYS聊天机器人竞技场中的表现比最佳中国模型高出9.26%,到2025年2月,这一差距已经缩小至1.7%,

Q1投融动态

人工智能一季度的融资案例数量同环比均有上升。据来觅PEVC数据,2025年一季度人工智能领域合计发生融资案例241起(不含未公开事件),环比上升10.6%,同比上升21.7%;合计涉及融资金额181.4亿元(仅统计已披露的陋融资金额),环比下降20.4%,同比下降19.3%。2025年一季度人工智能领域融资案例数量同环比均上升,表明投资者对该领域持较乐观的态度,而融资金额下降幅度较大的主要原因是2024年四季度大额融资案例较多,共6起10亿元及以上融资案例,而2025年一季度为3起

一季度机器人、AI软件平台领域融资案例数量与金额领先。在融资案例数方面,2025年一季度机器人获投次数最多,共101起,其中人形机器人共25起;其次为A软件平台,获投次数共50起,其中AIGC17起AI大模型16起,在融资金额方面,2025年一季度机器人领域融资金额最多,共9.0亿元,主要是受它石智航12亿美元天使轮融资、博利叶智近8亿元E轮融资的影响,且其融资案例较多;其次为A软件平台,涉及融资金额372亿元,主要是受智谱合计超18亿元战略融资的影响。

人工智能一季度融资金额的轮次有所前移。在融资轮次方面,人工智能领域的早期融资案例(种子轮至A轮)占比由2024年四季度的67.0%小幅上升至2025年一季度的672%,仍以早期轮次为主。在融资金额方面,人工智能领域的早期融资金额占比由2024年四季度的31.6%上升至2025年一季度的451%,中后期(B轮至Pre-IPO轮)融资金额占比由2024年四季度的50.4%下降至2025年一季度的40.2%,战略融资的融资金额占比由2024年四季度的17.9%上升至2025年一季度的14.8%,从融资金额看,2025年一季度人工智能领域的融资轮次有所前移。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)