我们相信,最佳的股票投资往往是在那些能够以收益规模或质量或收益增长维持高位的时长方面对市场产生积极惊喜的公司。

保罗·伯钦诺,合伙人

您认为这些公司也存在定价低效现象吗?

伊恩:是的。我们相信所有证券都存在因信息差距、投资者行为习惯和其他市场低效率等古老原因而定价错误的风险。但我们认为,领先公司存在被错误定价的额外原因,因为许多市场参与者倾向于更短的投资视野或狭窄的估值衡量标准,例如市盈率(P/E比率),我们认为这些标准未能正确捕捉到企业的长期潜力。此外,正如保罗提到的,这些公司也倾向于比负面情况更频繁地带来正面惊喜,可能是因为它们进入了一个新市场或重新定义了行业卓越的标准,这意味着它们有可能产生难以预测的超额回报。

您的投资哲学的起源是什么?

伊恩:主要为观察。我们试图从自己的错误和成功中学习。我们也从其他投资者那里学习。杰出投资者的建议可能各不相同;甚至沃伦·巴菲特也在不断发展他的方法。但有些信息倾向于反复出现,例如复利的威力、真正差异化洞察的难度以及长期投资视野的潜在竞争优势。

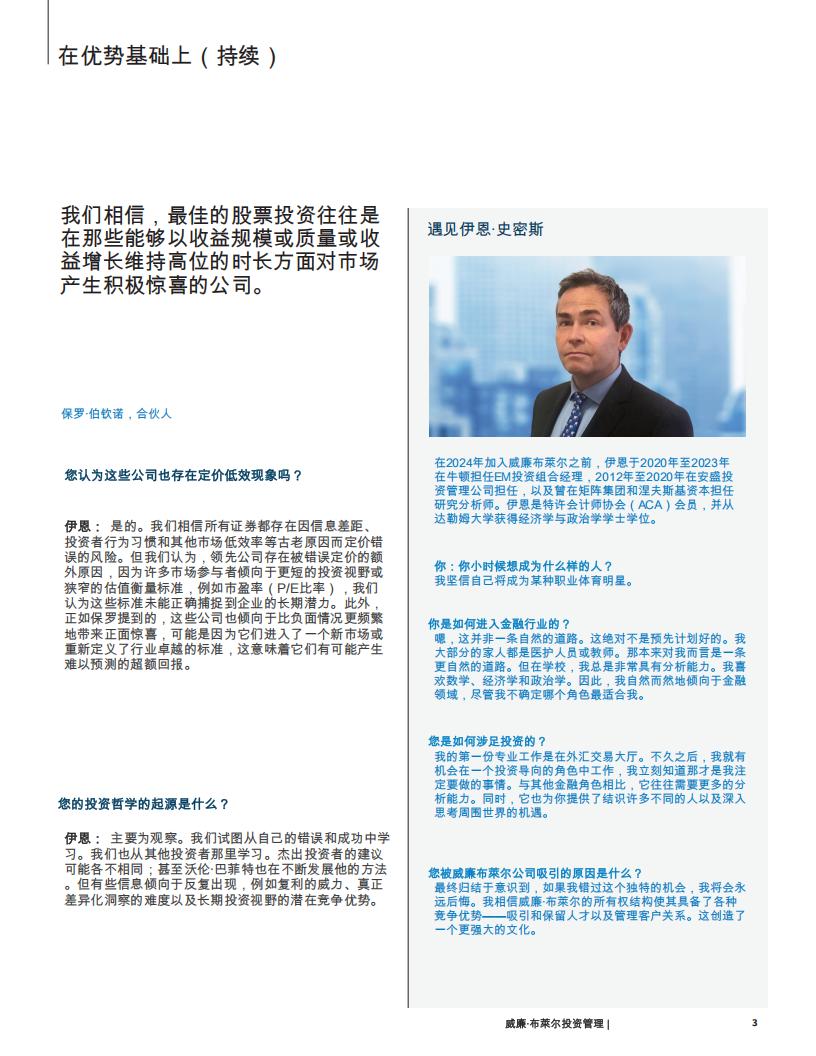

在2024年加入威廉布莱尔之前,伊恩于2020年至2023年在牛顿担任EM投资组合经理,2012年至2020年在安盛投资管理公司担任,以及曾在矩阵集团和涅夫斯基资本担任研究分析师。伊恩是特许会计师协会(ACA)会员,并从达勒姆大学获得经济学与政治学学士学位。

你:你小时候想成为什么样的人?我坚信自己将成为某种职业体育明星。

你是如何进入金融行业的?

嗯,这并非一条自然的道路。这绝对不是预先计划好的。我大部分的家人都是医护人员或教师。那本来对我而言是一条更自然的道路。但在学校,我总是非常具有分析能力。我喜欢数学、经济学和政治学。因此,我自然而然地倾向于金融领域,尽管我不确定哪个角色最适合我。

您是如何涉足投资的?

我的第一份专业工作是在外汇交易大厅。不久之后,我就有机会在一个投资导向的角色中工作,我立刻知道那才是我注定要做的事情。与其他金融角色相比,它往往需要更多的分析能力。同时,它也为你提供了结识许多不同的人以及深入思考周围世界的机遇。

您被威廉布莱尔公司吸引的原因是什么?

最终归结于意识到,如果我错过这个独特的机会,我将会永远后悔。我相信威廉·布莱尔的所有权结构使其具备了各种竞争优势——吸引和保留人才以及管理客户关系。这创造了一个更强大的文化。

是否有哪位杰出的投资者,特别是,对你产生了影响?

保罗:菲利普·费舍尔普通股票与非同寻常的利润这是一本书,在我投资生涯早期给我留下了深刻的印象。它强调了投资于具有强大管理团队、竞争优势和长期潜力的优质增长公司的必要性。费舍尔认为,深入理解一家企业并关注其定性优势可以避免市场投机的陷阱。

您能否详细阐述领导者的特征?

保罗:我认为一家优秀公司的特点可以概括为几个关键支柱。首先,是双赢理念。这意味着为所有参与者创造价值——以公平的价格销售产品,并确保供应链中的每个人都从中受益。这是柯斯达模式:当你公平地对待每个人时,你会得到一个飞轮效应,拥有重复的客户。

第二支柱是竞争优势。这涉及到构建强大的“护城河”,

无论是来自品牌、人力资本还是最低成本,以在市场上确保持久的定位。然后是成长路径。卓越的公司在长期内拥有可持续的增长动力,无论是通过在印度等地区扩大客户基础、增加对新兴市场的渗透率,还是巩固其行业地位。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)