2025年1-2月,俄罗斯游戏广告市场每周广告量呈现“先升后降”的趋势,不过2月末开始回暖。在投游戏数则保持平稳,游戏厂商面对广告投放的态度趋于谨慎与保守。

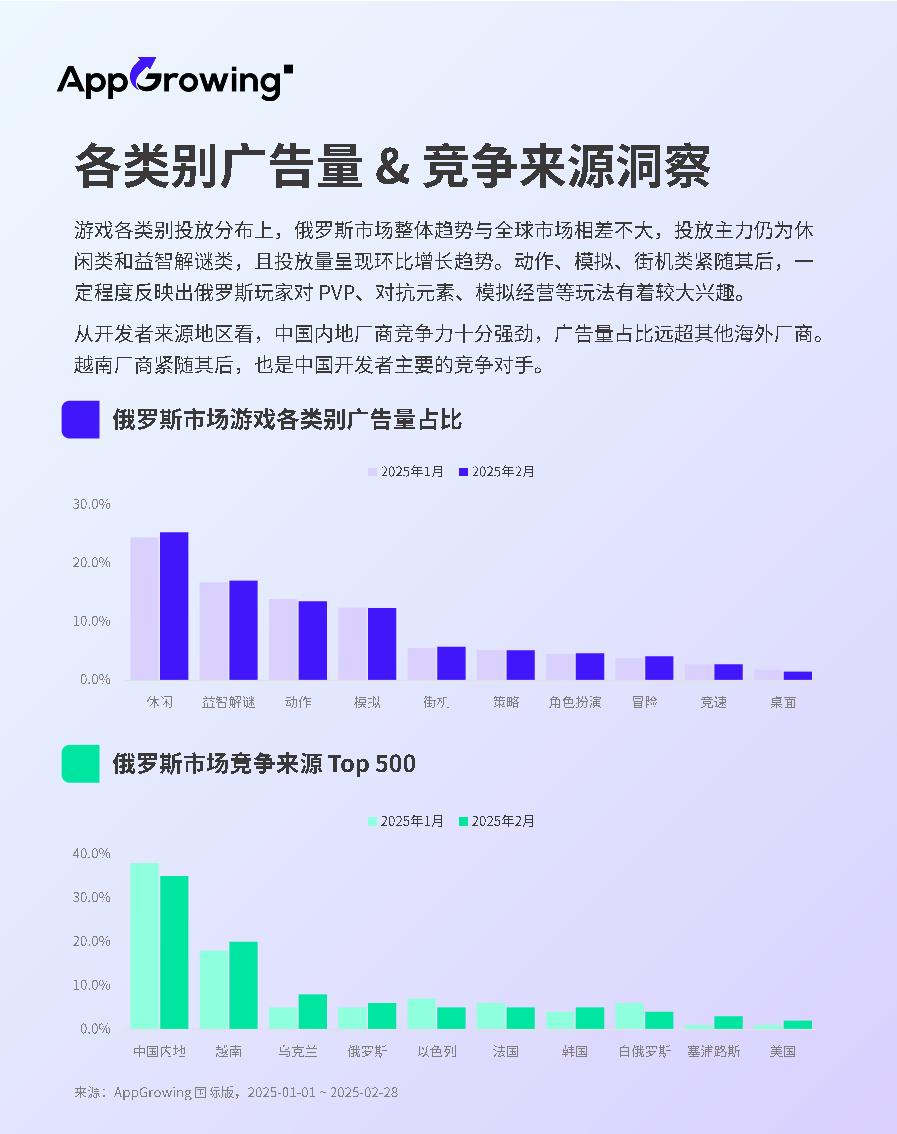

广告投放主力仍为休闲类和益智解谜类,这可能受到轻中度游戏“全球通投”策略影响;动作、模拟、街机类的广告量打入前五,一定程度反映出俄罗斯玩家对PVP、对抗、模拟经营等玩法元素有着较大兴趣。

从开发者来源地区看,中国内地厂商是俄罗斯游戏广告市场的投放主力,广告量占比远超其他海外厂商,而越南厂商则是其主要的竞争对手。

广告联盟是游戏厂商在俄罗斯市场的投放广告主流渠道类型,本地媒体平台占据余下市场份额。Yandex和Vkontakte是俄罗斯当地主要的本土媒体,从投放品类来看,角色扮演和策略类是买量主力。

广告素材的主流形式是16s~30s的竖屏视频。

从产品投放榜及头部及新入潜在竞争者榜单来看,上榜产品大多为轻中度类型,比如三消、模拟经营、填色等等。

头部买量产品特别是轻中度类型产品,在俄罗斯市场的广告素材并未做明显本地化。

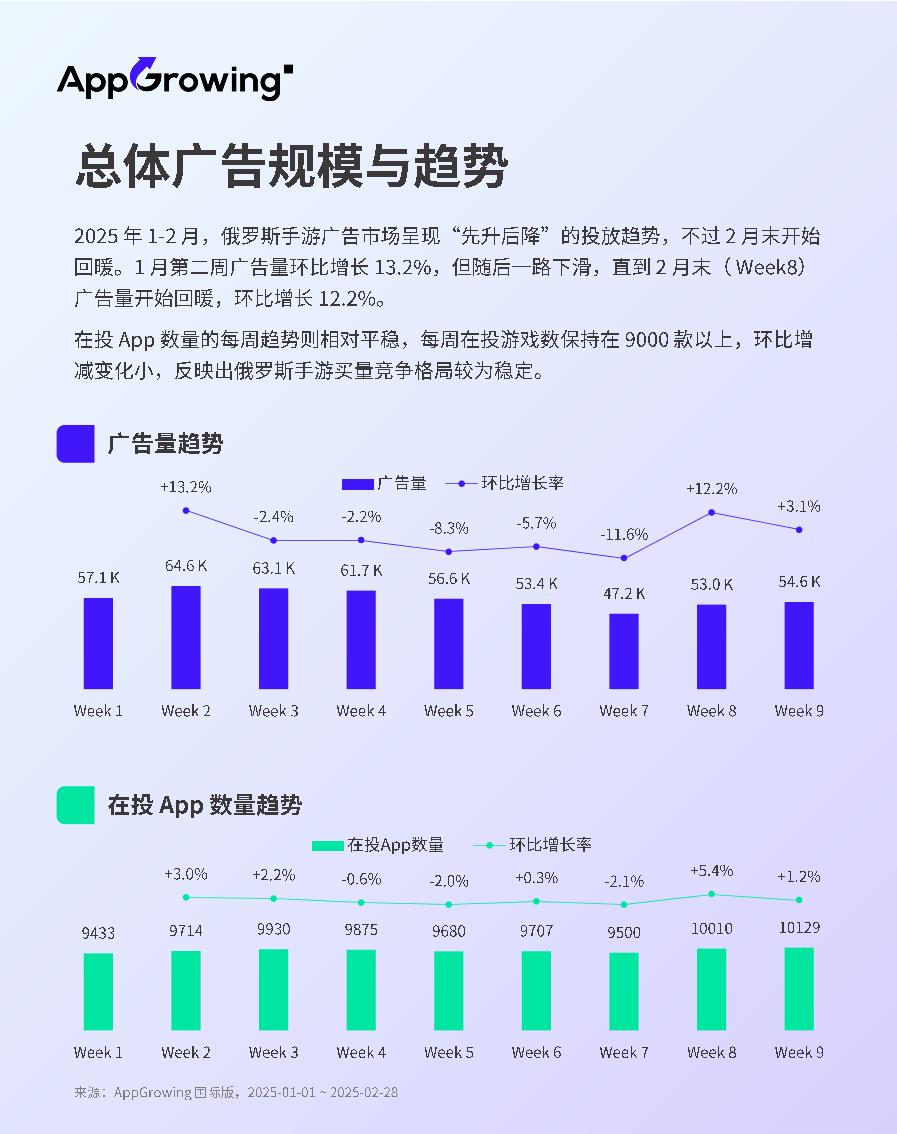

总体广告规模与趋势

2025年1-2月,俄罗斯手游广告市场呈现“先升后降”的投放趋势,不过2月末开始回暖。1月第二周广告量环比增长13.2%,但随后一路下滑,直到2月末(Week8)广告量开始回暖,环比增长12.2%。

在投App数量的每周趋势则相对平稳,每周在投游戏数保持在9000款以上,环比增减变化小,反映出俄罗斯手游买量竞争格局较为稳定。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)