1、如何看微信搜索接入DeepSeek灰度测试?

腾讯掌握了应用场景+数据+云,Al军备竞赛中后发优势。有低成本开源大模型后,对于应用层,数据+场景是竞争核心(虽然没有形成自有模型-应用的闭环)。微信有丰富内容和数据,场景上搜索与朋友圈公众号小程序视频号打通构成用户日常生活基础设施。可以预见微信的Al搜索功能会提升使用体验和时长,或许还会提升微信的变现效率。此外,腾讯已将Deepseek用到腾讯元宝、知识库IMA和营销场景。国民级应用快速反应接入Deepseek也说明ROI能计算,未来将启发业内更多AI应用快速落地,会带来云收入的增长。

此前其他通过流量和模型形成的Al助手的用户规模暂时性领先优势被打破。

阿里大模型+苹果、Deepseek+微信,均是大模型牵手超级流量软件/硬件入口的经典案例。掌握用户数据和丰富场景的TOC应用,有望以较低成本实现AI赋能。也可以想象未来大模型和超级入口还会有新的结盟。

投资上:

(1)最直接的影响,AI搜索格局重塑+利好腾讯系算力。

(2)推演:未来AI渗透率提升,公有云重估观点再重复。推荐【腾讯控股】,【阿里巴巴】和【金山云】。

(3)推演:拥有闭源数据和丰富场景的2C应用重估,美股Snapchat/Pinterest/Meta大涨也是此因(当然Al时代也会重塑现有流量格局)。有超级入口的除了【腾讯微信】还有【小米】(人车家全场景)。具备有优质内容生态的除了【腾讯微信还有小红书】。提示【快手(AI可灵)、哔哩哔哩(Al广告)、阅文集团(AI辅助创作)、美团、心动公司、猫眼、知乎】等腾讯系和【云音乐】低位有内容生态和数据的应用补涨机会。

(4)推演:腾讯除了社交,潜力Al应用还有娱乐内容(游戏-AI 3D等)、企业服务SAAS。腾讯上涨或映射游戏板块估值提升。

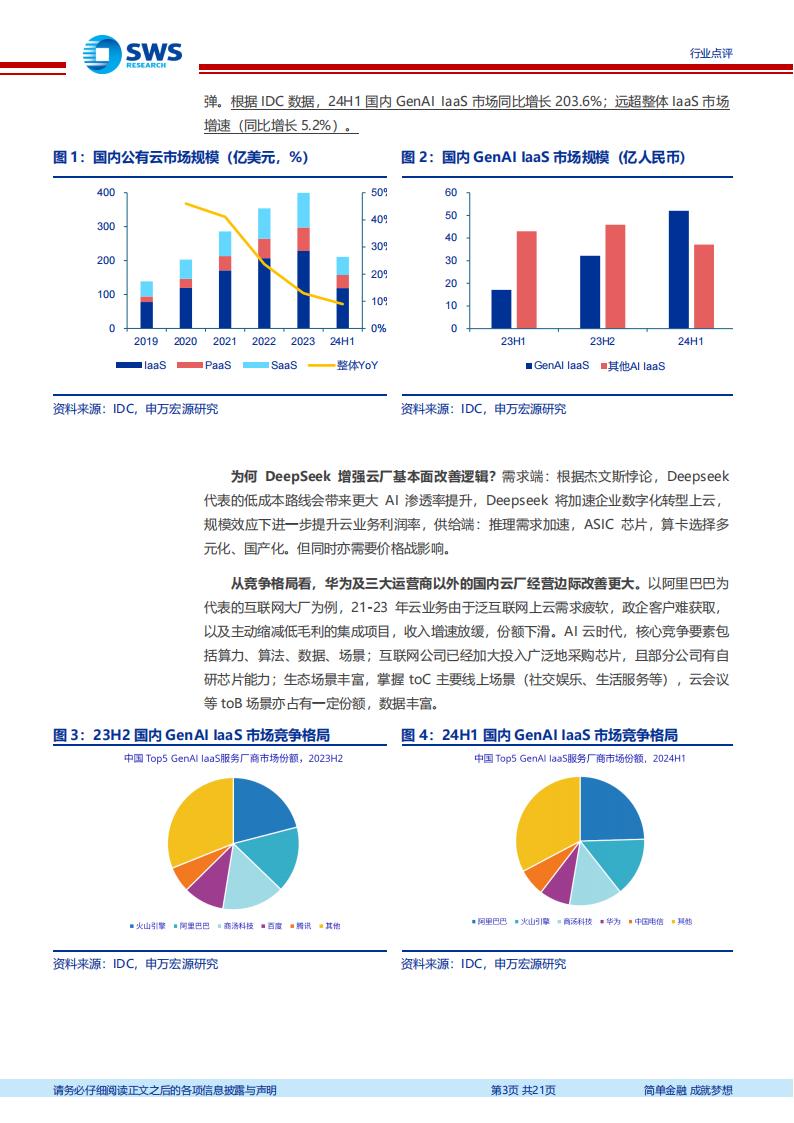

2、国内云厂戴维斯双击

云业务具有较强规模效应;收入端来自于企业IT支出;竞争要素包括客户资源、资金投入、技术能力等。对于华为及三大运营商以外的国内云厂,21-23年由于需求减弱导致收入增速、利润率低迷,市场关注度较低;24年随着Al产业发展景气度改善,DeepSeek提振国内Al产业发展信心,云厂有望迎来戴维斯双击。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)