经济实力:山西省是典型的资源型经济地区,经济体量在全国处于中等偏后。作为首个全国能源综合改革试点省份,近年来山西省持续推进供给侧改革,并将制造业振兴作为产业转型的主攻方向,但地方经济对煤炭及相关产业的依赖性仍较强。2022年煤炭价格保持高位震荡,工业对地区经济发展的支撑作用进一步加强,但受宏观环境影响,服务业承压运行,全省经济增长放缓。当年山西省实

现地区生产总值2.56万亿元,排名全国第20位;同年经济增速为4.4%,较上年

下降4.7个百分点,增速居全国第五位;全省人均地区生产总值7.37万元,为全

国水平的85.97%。从三大需求看,山西省外贸体量有限,且贸易产品集中度高,2022年国际贸易环境严峻复杂,加之上年高基数影响,全省进出口规模大幅下降,同年民间投资不振拖累全省固定资产投资增速下降,居民收入增长承压导致消费支出萎缩。2023年前三季度,国内煤炭供应总体宽松,煤炭价格趋弱,山西省经济发展缓慢复苏。

山西省下辖市中除太原市综合经济实力较强外,其他各地市发展水平相对不高。2022年省会太原经济体量仍处于绝对领先,为5571.17亿元,占全省经济总

量的21.73%,当年经济增速为3.3%。同年其他地市经济总量虽存在一定分化,但梯度差异不大,其中长治市以2804.80亿元的规模居全省第二,其后的吕梁、晋城、运城、临汾和晋中五市经济体量均处于2000-2500亿元区间,余下四市地区生产总值不足2000亿元,且各市经济总量排序较2021年变动不大,仅晋城和运城两市排名互换。从经济增速看,2022年山西省各市经济保持增长,其中晋城

(7.3%)和长治(7.2%)增长较快。从经济发展动力结构看,除太原市外,山西省其他地市对外贸易依存度均较低,投资和消费是各地区经济增长的主要动力,2022年晋中市固定资产投资增速由负转正,其他地市投资虽保持增长,但增速均有不同程度放缓,同年各地市消费规模均有所下降。2023年前三季度,临汾市

经济增长7.2%,增速较上年同期提升1.3个百分点,居全省首位,余下地市增速均较上年同期有所放缓,其中晋城、长治和运城增速分别为6.8%、6.3%和4.9%,仍高于全省水平。

财政实力:山西省地方财力主要来源于一般公共预算收入,2022年得益于煤炭企业盈利情况持续好转,全省一般公共预算收入保持快速增长。当年山西省实现一般公共预算收入3453.89亿元,居全国各省市降序第11位,较上年提升3个位次,同比增长21.85%,其中税收收入2696.45亿元,同比增长28.7%,税收

占比78.07%,较上年提升4.17个百分点;同年山西省一般公共预算自给率为

58.81%,较上年提升2.64个百分点,但仍处于偏低水平;作为资源型经济转型试点省份,山西省可持续获得较大规模的上级补助收入,2022年为2564.95亿元。2022年山西省房地产市场行情欠佳,政府性基金收入进一步下滑,为628.98

亿元,下降35.85%。2023年前三季度,山西省一般公共预算收入完成2666.6亿

元,同比下降1.4%,减收37.8亿元;其中税收收入完成1990.7亿元,同比下降

5.4%,减收113.1亿元。

得益于煤炭行情拉动,山西省各地一般公共预算收入保持增长,2022年除太原、运城和大同三地增长有所放缓外,其他各市均呈双位数增长态势,但收入规模分化仍明显。2022年太原市一般公共预算收入为437.48亿元,稳居首位,

处于第二梯队的吕梁市、长治市和晋城市一般公共预算收入规模在250-350亿元区间,其后的临汾市收入规模为200.60亿元,余下地市当年一般公共预算收入均不足200亿元。随着税收贡献提升,多数地市收入质量提升至较好水平,2022年近半数地市税收占比超过80%,但各市财政自给程度仍较一般,其中位列第一的晋城市一般公共预算自给率为73.17%,其他地市均不足70%。2023年前三季度,主要因非税收入增长拉动,运城市一般公共预算收入实现较快增长(14.5%),其他地市呈低速增长或负增长。

2022年山西省多数地市土地出让收入不达预期,政府性基金收入普遍有所下降。其中运城市政府性基金预算收入同比增长21.6%,为全省唯一增长城市,其他地市均出现双位数降幅;绝对规模来看,2022年全省仅太原市政府性基金收入超百亿元(139.03亿元),余下地市规模均不足70亿元。以政府性基金收入与一般公共预算收入规模相比,2022年各地政府性基金对地方财力贡献较上年均有所下降。

债务状况:随着市政设施、交通基础设施、社会事业、农林水及生态建设和保障性住房的不断投入,山西省政府债务余额逐年增长,但债务规模和债务率在全国仍处于较低水平,债务风险总体可控。2022年末山西省政府债务余额为

6285.79亿元,位于全国各省市降序第26位,同比增长16.11%,低于限额220.25亿元;根据财政部最新通报,山西省政府债务率为78.9%。山西省政府债务主要集中于下辖地市,其中太原规模最大(983.15亿元),而晋中、大同和临汾债务规模在500亿元左右,处于第二梯队;其次的吕梁、忻州、长治和运城债务规模处于360-460亿元区间,剩余城市均处于310亿元以下规模。以政府债务与一般公共预算收入比较来看,阳泉市(3.55)和运城市(3.20)债务负担相对较重。

山西省城投债发行规模位于全国下游,2023年9月末存续城投债余额

1071.25亿元,位列全国各省市降序第21位。存续城投债集中于太原市和省本级平台,其他地级市平台发债并不活跃。从已发债城投企业带息债务看,2022年末

太原市、省本级、晋城市、运城市和临汾市集中了全省86%以上的带息债务,与2022年一般公共预算收入相比,太原市和运城市城投企业带息债务负担较重,

该比率为1.90和1.10。

一、山西省经济与财政实力分析

(一)山西省经济实力分析

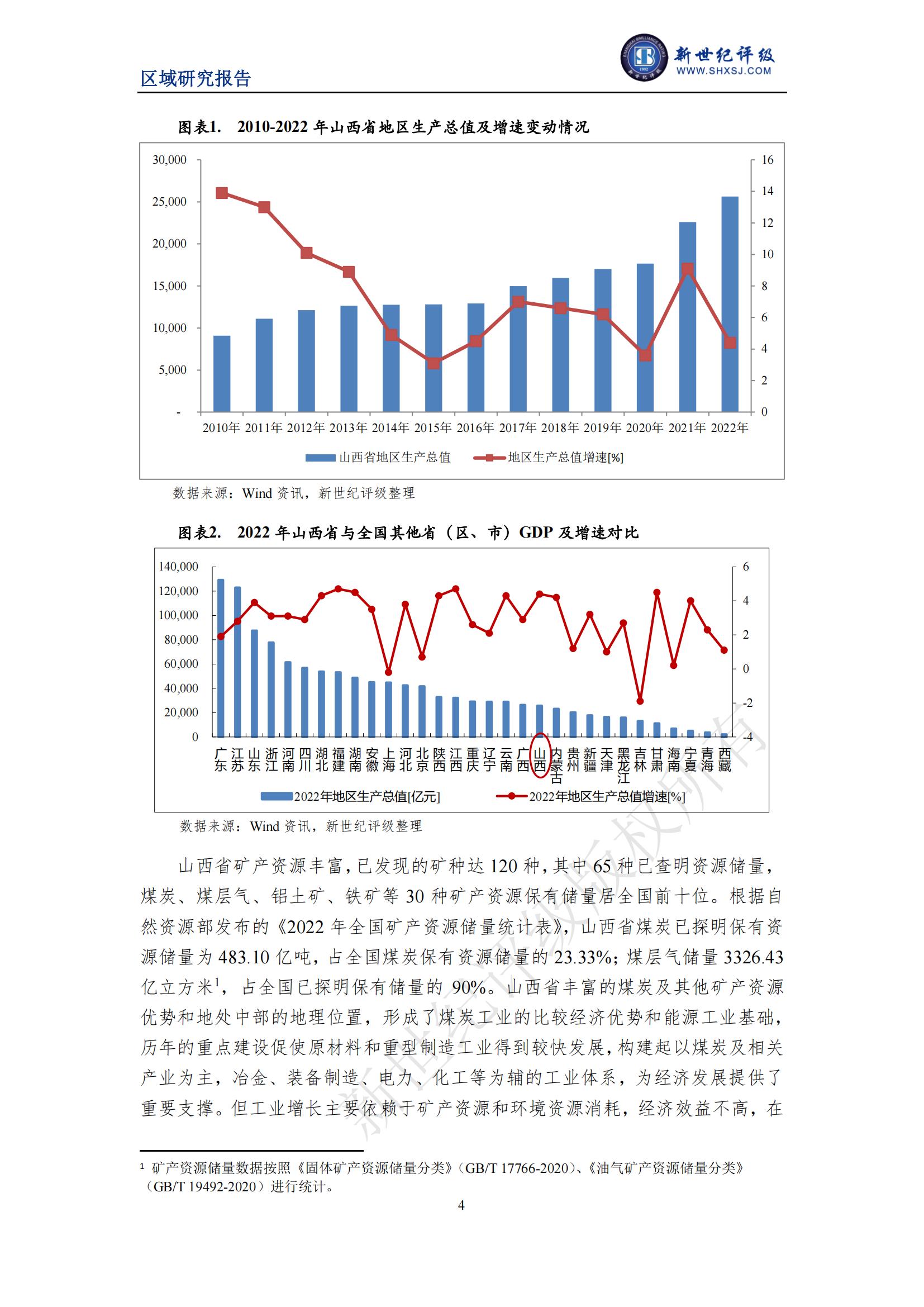

山西省地处我国中部,是连结中西部地区与京津冀及环渤海地区的重要通道。作为首个全国能源综合改革试点省份,近年来山西省持续推进供给侧改革,并将制造业振兴作为产业转型的主攻方向,但地方经济对煤炭及相关产业的依赖性仍较强。2022年山西省经济增长放缓,但煤炭供需维持紧平衡状态,煤炭价格保持高位震荡,工业对地区经济发展的支撑作用进一步加强。从三大需求看,山西省经济外向度偏低,外贸体量有限,受上年高基数影响,加之国际贸易环境严峻复杂,2022年进出口规模大幅下降,同年民间投资不振拖累全省固定资产投资增速下降,居民收入增长承压导致消费支出萎缩。2023年前三季度,国内煤炭供应总体宽松,煤炭价格趋弱,山西省经济发展缓慢复苏。

山西省是内陆省份,位于黄河中游东岸,华北平原西面的黄土高原,处于我国中、西部交界地带,是我国实施西部大开发、中部崛起发展战略的重点区域,也是连接中西部地区与京津冀及环渤海地区的重要通道。山西省总面积15.67万平方公里,其中山区面积约占全省总面积的80%以上,山西省下辖11个地级市、26个市辖区、91个县(市),截至2022年末,全省常住人口3481.35万人,其中城镇常住人口2226.50万人,占常住人口的63.96%。

山西省经济体量在全国处于中等偏后,且作为煤炭资源大省,地方经济易受相关产业周期性波动影响。2022年以来,俄乌冲突引发国际煤炭资源紧张,但在保供政策背景下我国煤炭先进产能加速释放,全年煤炭供需维持紧平衡状态,同时煤炭价格保持高位震荡。2022年山西省全年煤炭产量达13亿吨,占全国产量

的近1/3,全省全年实现地区生产总值2.56万亿元,排名全国第20位;按可比价格计算,比上年增长4.4%,较上年下降4.7个百分点,增速略超全国GDP平

均增速1.4个百分点,居于全国第5位。全省人均地区生产总值7.37万元,较上

年增长13.66%,为全国水平的85.97%;城镇居民人均可支配收入3.95万元,增

长5.61%,总量为全国水平的80.21%。2023年以来,煤炭保供政策推动煤气产能持续释放,煤炭零进口关税政策实施期限延长,煤炭进口量大幅增长,国内煤炭供应总体宽松,前三季度煤炭价格趋弱。同期山西省经济保持平稳复苏,前三季度全省实现地区生产总值18049.37亿元,同比增长4.5%,增速较上年同期回

落0.8个百分点,低于全国0.4个百分点。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)